记者 |

潍坊国资即将入主之际,孚日股份(002083.SZ)实控人高密国资持有的1.7亿股股份突遭司法冻结。地方国资的“一进一退”本就耐人寻味,突如其来的司法冻结更让孚日股份控制权归属变得扑朔迷离。

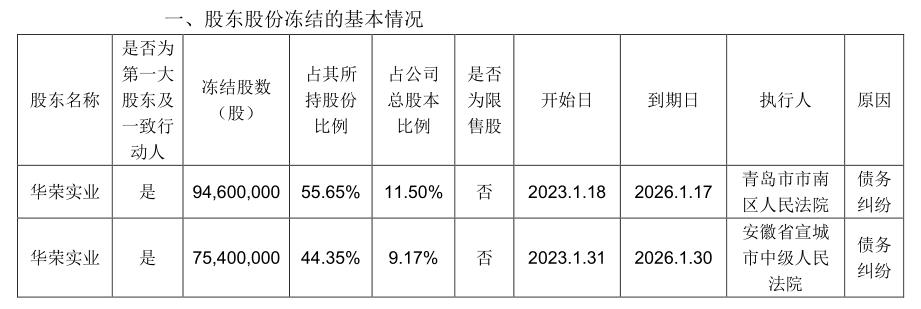

孚日股份近日收到控股股东高密华荣实业发展有限公司(下称“华荣实业”)的通知,获悉华荣实业持有公司的股份被司法冻结,累计冻结股数1.7亿股,占其持有公司股份比例的100%,占公司总股本的20.67%。

两个月前,孚日股份发布控制权变更提示性公告,华荣实业拟通过股份转让、一致行动关系等方式将孚日股份控制权转让给潍坊市城市建设发展投资集团有限公司(下称“潍坊城投”)。交易完成后,孚日股份的控股股东将变更为潍坊城投。

两年多前,高密国资从孚日股份原实控人孙日贵手中溢价买下孚日股份控股权,如今为何意欲退出?华荣实业所持股权被司法冻结是否影响潍坊国资下一步“接盘”?

对此,孚日股份董秘彭仕强对界面新闻表示,“从去年开始,实控人持有的公司股份陆续有司法冻结,对上市公司产生了不利影响,退出是出于保护上市公司的目的”。在司法冻结方面,目前已达成和解,“解封手续应该也会跟上,只要具备交割条件应该没有影响”。

地方国资“一进一退”

界面新闻注意到,华荣实业所涉两笔司法冻结均因债务纠纷,执行法院分别是青岛市市南区法院、安徽省宣城市中院,起始日分别为1月18日、1月31日。

作为一家山东的地方国有企业,华荣实业为何被青岛、安徽两地法院冻结股份?孚日股份并未披露具体原因,只是表示“本次司法冻结不会导致公司控制权发生变更,目前华荣实业与上述两笔司法冻结的债权人均已签订和解协议,查封法院对于相关解除财产保全的程序正在有序推进中”。

2022年12月8日,孚日股份发布控制权变更提示性公告称,公司控股股东华荣实业拟与潍坊城投开展战略合作,拟通过股份转让、一致行动关系等方式将孚日股份控制权转让给潍坊城投,交易完成后,孚日股份的控股股东将变更为潍坊城投。

公开资料显示,潍坊城投成立于2013年,系潍坊市国有资产监督管理委员会控股子公司(持股比例90%,其余10%股权属于山东省财政厅),截至2021年底,资产总额超过1100亿元,辖属潍坊市人才发展集团有限公司等全资、控股、参股子公司近60家。

然而,孚日股份还没等来潍坊国资,转让方华荣实业所持全部股份就被司法冻结。对于这一境况,孚日股份的投资者或似曾相识,因为就在两年多之前,民营起家的孚日股份在几乎相同情况下迎来高密国资“接盘”。

公开资料显示,孚日股份成立于1987年,总部位于山东省潍坊市高密市,主营业务包括毛巾系列产品、床上用品和装饰布艺产品的研发设计、生产供应等,系当地最大的民营企业,被称为国内“家纺出口第一股”。

作为孚日集团的创始人和原实控人,孙日贵以毛巾起家,曾被称为“中国毛巾大王”,并连续多年把孚日毛巾的出口数量和出口金额做到全国同行业第一,2006年带领公司登陆深交所上市。2008年,孚日产品还成为北京奥运会家纺类产品的唯一特许经销商,当年出口额达31亿元。

2020年6月17日,孙日贵实控的孚日控股与高密市国有资产运营中心实控的华荣实业签署股份转让协议,以7.50元/股的价格转让1.7亿股孚日股份(占上市公司股本总额的18.72%)给华荣实业,转让作价合计12.75亿元,华荣实业成为孚日股份控股股东。

与当下境况相似,此次股权转让前,孚日控股所持股份中有1.424亿股处于被质押状态,占其直接持股比例的66.23%。

为促成转让,华荣实业拿出了足够的“诚意”:双方约定2020年6月24日前,华荣实业先行支付4亿元转让款,用于孚日控股偿付应偿还债务等;6月30日前,华荣实业支付剩余的8.75亿元转让款,用于孚日控股偿付应偿还债务、解质押等用途。

不仅如此,上述股份转让协议签订时,孚日股份的股价在5.30元附近徘徊,而7.50元的转让价格相当于溢价超过40%。

对于易主国资,孚日股份曾表示,华荣实业是高密最大的国有企业,拥有众多的优质资源,华荣实业控股孚日股份后,属于强强联合,有利于整合优质资源,全力支持上市公司发展。

然而仅仅过了两年多时间,孚日股份就宣布实控人拟再次“易主”。

对于地方国资的“一进一退”,山东当地市场分析人士对界面新闻表示,尽管两次都是国资接盘,但潍坊城投显然“级别”更高,实力也更加雄厚,孚日股份的实控人相当于由原来的县一级国资平台公司,“升级”为市一级国资平台公司。

对于华荣实业和高密国资来说,曾经高溢价拿下的孚日股份为何急着出手?何况目前公司股价还在5元左右徘徊,远低于当初7.50元/股的收购价。孚日股份表示,此次股权变更是“为更好支持上市公司高质量可持续发展”。

“从去年开始,实控人持有的公司股份陆续有司法冻结,对上市公司产生了不利影响,退出是出于保护上市公司的目的。”孚日股份董秘彭仕强对界面新闻表示。

两年前是谁纾困谁?

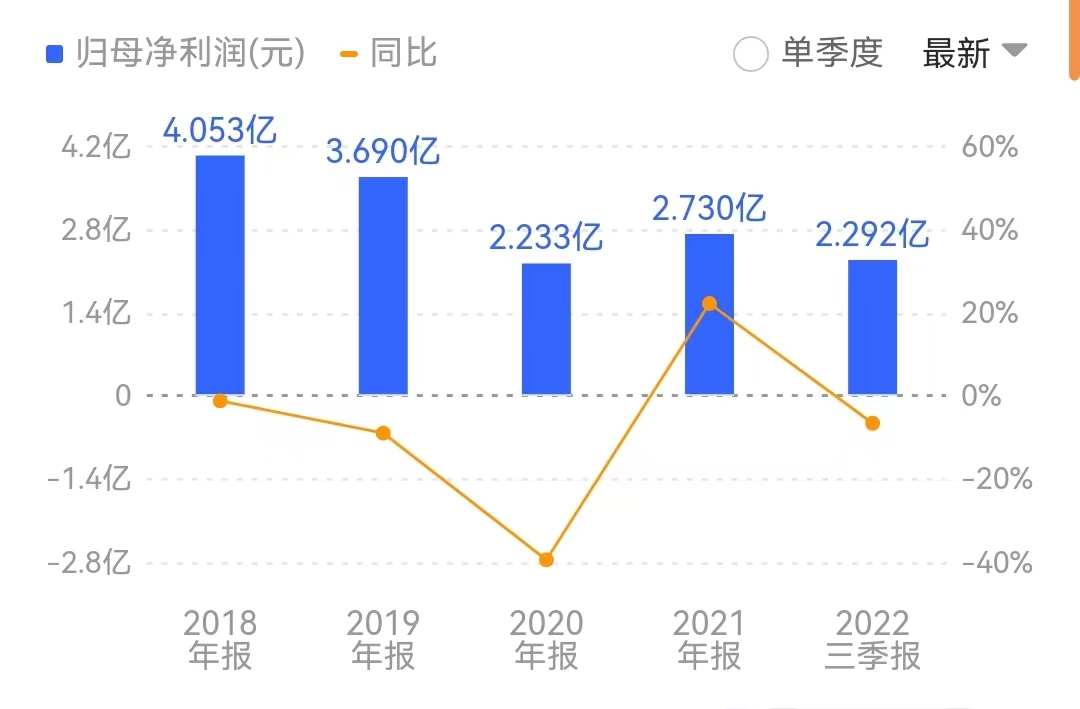

让投资者失望的是,本以为易主高密国资后可以“一飞冲天”,但两年多来,孚日股份的业绩一直低迷,股价也“原地踏步”。

纵观2020年至2022年前三季度,孚日股份营收分别为44.32亿元、51.57亿元和39.85亿元;对应净利润分别仅为2.23亿元、2.73亿元和2.29亿元。从二级市场来看,其股价常年在5元左右徘徊,当前5.24元/股的股价与两年前高密国资入主时几乎持平。

上述山东当地市场分析人士对界面新闻表示,华荣实业当时接盘更像是高密国资对孚日股份的纾困之举,更多是扮演“白衣骑士”的角色,而公司管理层几乎保留了原班人马。

“华荣实业并不插手孚日股份的生产经营,其行为更像是财务性投资。”该市场分析人士表示。

另据接近孚日股份的人士对界面新闻透露,现任董事长系原实控人孙日贵的女婿肖茂昌,孙日贵的儿子孙浩博现任公司董事。孙日贵在退出之后,身份变成了“孚日股份战略研究会会长”,实际仍在幕后指挥。

此前有媒体报道,成为孚日股份控股股东后,华荣实业在孚日股份董事会仅安排了一名董事、一名财务总监以及一名监事会主席。

随着高密国资入主孚日股份,更多旧账被翻出。令投资者大跌眼镜的是,孚日股份实际一直在为华荣实业暗暗“输血”,高密国资入主的竟然一直是自己的“金主”。

据悉,自2019年12月起,孚日股份曾陆续认购了由高密民生水务有限公司、高密市凤城新农村建设投资有限公司、高密华荣实业发展有限公司、山东高密高锻机械有限公司、山东银鹰化纤有限公司等5家公司发行的理财产品,涉及金额13.99亿元,而资金的使用方正是现控股股东华荣实业及其实控人高密国资。随着部分理财到期并归还,截至2021年1月,未归还资金总计10.99亿元。

也就是说,直到华荣实业以12.75亿元入主孚日股份时,还实际使用着孚日股份近14亿元理财融资款。更有意思的是,孚日股份自查“暴雷”距离华荣实业接盘已经过去了近半年时间。

由于构成控股股东、实际控制人及其关联方被动占用公司资金的情况,华荣实业不得不将上述资金悉数归还。上述山东当地市场分析人士表示,“华荣实业和孚日股份很难说清楚究竟是谁在纾困谁,只能说二者关系非常复杂”。

实际上,资金违规占用问题在孙日贵执掌时期就曾出现过,这也为日后孚日股份被高密国资“接手”埋下了伏笔。

自2018年11月起,孚日控股及其关联方便存在非经营性资金占用行为,涉及金额为17.32亿元,同时公司还违规对外提供担保4.32亿元。在此背景下,2018年至2020年,孚日股份净利润连续三年下滑,分别同比下滑1.19%、8.96%和39.48%。

“孚日当年出现问题主要是由于原实控人资金占用引发的,本身上市公司主体一直非常稳健,现金流也很宽裕。”上述接近孚日股份的人士对界面新闻表示。

潍坊救高密?

界面新闻注意到,尽管华荣实业未披露股权被司法冻结的具体原因,但种种迹象表明,其自身的财务状况并不理想。

在股权被司法冻结的背后,系华荣实业评级下调、发债遇阻。

据界面新闻梳理:

2022年4月,孚日股份发布控股股东部分股权被司法冻结的公告称,华荣实业所持孚日股份4689.66万股股份被浙江宁波市中级法院冻结,冻结股份占孚日股份总股本的5.16%,占华荣实业所持股份的27.59%。

与此同时,华荣实业还累计质押公司股份8500万股,占其所持有公司股份比例50.00%,占公司总股本比例9.36%。在年报业绩说明会上,孚日股份表示,“股票冻结临时对公司没有很大影响”。

8月24日,孚日股份再发公告,华荣实业所持孚日股份890.00万股股份被上海市浦东新区人民法院冻结,冻结股份占孚日股份总股本的1.08%,占华荣实业所持股份的5.24%。

10月18日,孚日股份发布关于控股股东部分股权解除司法冻结的公告,称截至公告披露日,华荣实业所持全部股份已解除司法冻结。但华荣实业仍累计质押8500万股,占其所持有公司股份比例50.00%,占公司总股本比例10.34%。

2021年6月,评级机构大公国际将华荣实业的主体信用评级评定为AA+,评级展望由稳定下调为负面。

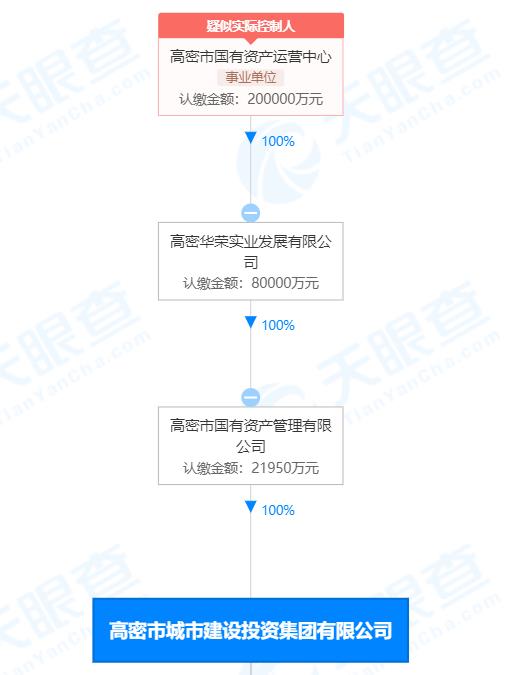

2021年下半年至今,华荣实业及其控股子公司高密市国有资产管理有限公司、控股孙公司高密市城市建设投资集团有限公司(下称“高密城投”)多次出现票据逾期事项。截至2022年11月30日,高密城投有2笔商业票据为逾期状态,待承兑余额合计1.3亿元,涉及的承兑人开户机构为潍坊银行高密支行和齐商银行高密支行。

2022年2月,华荣实业2021年非公开发行短期公司债券项目状态更新为“终止”。该债券曾在2021年9月27日被受理,拟发行规模为20亿元。

雪上加霜的是,根据中国执行信息公开网公示,2022年6月10日,高密市国有资产管理有限公司、华荣实业被纳入失信被执行人名单。其中,高密国资因融资租赁合同涉及重大诉讼,华荣实业因司法纠纷被冻结所持孚日集团股份有限公司股权,并被列为失信被执行人。

更富有戏剧性的是,华荣实业发债遇阻似乎早有端倪。高密国资旗下高密市国有资产经营投资有限公司(下称“高密投资”)为发行18亿元企业债,甚至伪造“国家发展基金有限公司”等多家金融机构“萝卜章”,最终东窗事发。此次事件被处罚的三人均与华荣实业有关。

证监会此前披露的处罚决定显示,2017年9月,高密投资启动申报发行城市停车场建设专项债券,申报文件显示,2018年1月,高密投资董事会同意发行金额不超过人民币18亿元的企业债券,并授权董事会全权办理。

经查,上述董事会和股东会均并未实际召开,高密投资在未召开股东会的情况下制作了相关决议。项目经办人在未经高密投资时任第二大股东国开基金同意的情况下,加盖了字样为“国家发展基金有限公司”的虚假印章。此外,高密投资还曾加盖“国家发展银行股份有限公司山东省分行客户四处”“华厦银行股份有限公司潍坊分行”“日照银行股份有限公司潍坊分行”多个虚假印章。

界面新闻注意到,该事件被处罚的人员包括高密投资董事长、总经理的鹿治理,当时身兼华荣实业董事长、总经理;王鹏时任华荣实业业务发展部负责人;刘向前时任华荣实业业务发展部职员。受事件影响,原高密投资二股东国开基金不久后便退出股东名单。

业内人士分析,受造假发债的影响,高密国资和华荣实业融资出现困难,高密城投融资压力和短期债务周转压力较大,多次出现票据逾期进一步凸显了资金压力。入主孚日股份后,华荣实业不仅整体债务增加较快,而且孚日股份业绩不及预期,加之原股东尚未提供补偿,导致流动性压力进一步增大。

基于高密国资身陷泥潭,此番潍坊国资出手接盘孚日股份,也引发了市场关于“潍坊救高密”的猜想。

原实控人频繁抄底

在高溢价将孚日股份控制权转让之后,孙日贵还“杀了个回马枪”,自2021年开始不断抄底增持孚日股份。

2021年11月3日,孚日股份披露称,孙日贵自2021年8月12日至2021年11月2日累计增持公司股份941万股,其一致行动人孙小惠(女儿)持有公司股份599.9万股,截至2021年11月2日,孙日贵及其一致行动人合计持有公司股份4541万股,占公司总股本的5%。

进入2022年更是一发不可收拾。1月8日、1月25日、4月28日、5月7日,孚日股份连发四条关于孙日贵及其一致行动人增持股份达1%的公告。

截至2022年三季度末,孙日贵及其一致行动人孙小惠合计持有孚日股份9022万股,较上年同期翻了近一倍,合计占总股本的10.97%,仅次于华荣实业。

原实控人频繁举牌,是对公司控股权有想法,还是单纯看好公司未来发展?对此,孚日股份董秘彭仕强对界面新闻表示,“估计是看好公司发展”。

不得不说,两年前以7.5元/股高溢价转让控制权的孙日贵,凭借近一年多低价扫货,着实赚了一手“好差价”。在其增持的2021年8月12日至2022年三季度末之间,孚日股份股价最高5.74元/股,最低点为3.61元/股。其中2021年8月12日至2021年11月2日增持价格区间在3.98元-4.25元/股。截至2月7日收盘,孚日股份报5.28元/股。

押注“抗病毒产品”靠谱吗?

新冠疫情以来,孚日股份连续三年净利润未能突破3亿元(2022年未发布业绩预告)。

孚日股份董秘彭仕强对界面新闻表示,公司2022年上半年开始研发抗病毒毛巾,“目前公司该类产品已经卖脱销了,业务员都在车间待着盯着发货”。

界面新闻注意到,孚日股份近期先后发布“分析检测报告”,经广东省微生物分析检测中心检鉴定,其抗病毒抗菌毛巾、抗病毒抗菌床品在抗病毒活性试验(实验病毒:人冠状病毒,宿主名称:Vero细胞)中抗病毒活性率>99.99%。

实际早在2022年11月,孚日股份便在互动易平台透露称,“公司已研发生产出部分抗病毒产品,目前尚未取得权威部门的检测报告,该系列产品预计2023年2月份上市销售”。

“该应用在纺织品上是一次前卫性的尝试,在原来纺织品尝试抗菌概念、防螨概念之后一次新的材料应用尝试,应用的材料是化妆品级别的,在提供抗菌功能的同时有抑制面料表面病毒的效果,为消费者提供更安全可靠的纺织用品。”孚日股份进一步表示。

不过,资本市场对此似乎并不买账,公司股价在二级市场上并未掀起像安奈儿(002875.SZ)一样的狂飙。

有分析质疑,市场上能够抗任何一种病毒或细菌的面料,都可统称为抗病毒面料。而抗病毒、抗菌产品在纺织行业早已不是新鲜事物,上市公司推出抗病毒产品只是为了蹭疫情概念。

在多位业内人士看来,面料显然解决不了病毒的问题,抗病毒面料不过只是“噱头”。抗病毒面料既缺乏行业标准,且具体能够达到什么效果也有待进一步厘清。

随着疫情防控政策“放开”,押注“抗病毒概念”未来究竟还能分得多少红利,同样存在变数。

彭仕强则表示,后疫情时代健康第一位,该类抗菌抗病毒产品主要是起到一个防止二次污染的作用,其中抗病毒毛巾在水洗20次后,抗病毒活性依然能达到99.98%。

“该类产品销售规划是达到公司国内销售额的15%。”彭仕强称。

评论