文|DT财经 唐也钦

这个春节,关键词无疑是“复苏”。

即便大家都说实在“报复”不起来,新闻里还是充满激情的年味。

更多人迫切通过烟火来释放、告别、迎接,短视频里火花四溅的景象配着昂扬的音乐,网红加特林身价暴涨。假期还没开始,三亚就传来“天价”酒店被订光的新闻,仿佛天南海北的人都赶着去海南过年。

萎靡许久的电影院,也迎来大V们口中质量最高的一届春节档电影,票房数字飙升、口水战事激扬,繁荣程度转眼就恢复到疫情前的水平。

自1999年确立7天春节长假开始,春运逐渐成为世界上最大规模的人口流动活动,春节也成为最重要的旅游和消费节点之一。春节期间的出行和消费增长情况,一定程度上能说明人们面对新年的信心。

DT研究院整理了春节期间的各类数据,希望厘清:消费真的复苏了吗?跟疫情前相比,复苏到什么程度了?

在分析的前三个部分,我们梳理了本次春节假期的各项公开数据和其中的细节,在最后一个部分,我们尝试将各类数据中的发现串联总结,形成对2023消费的趋势预测。

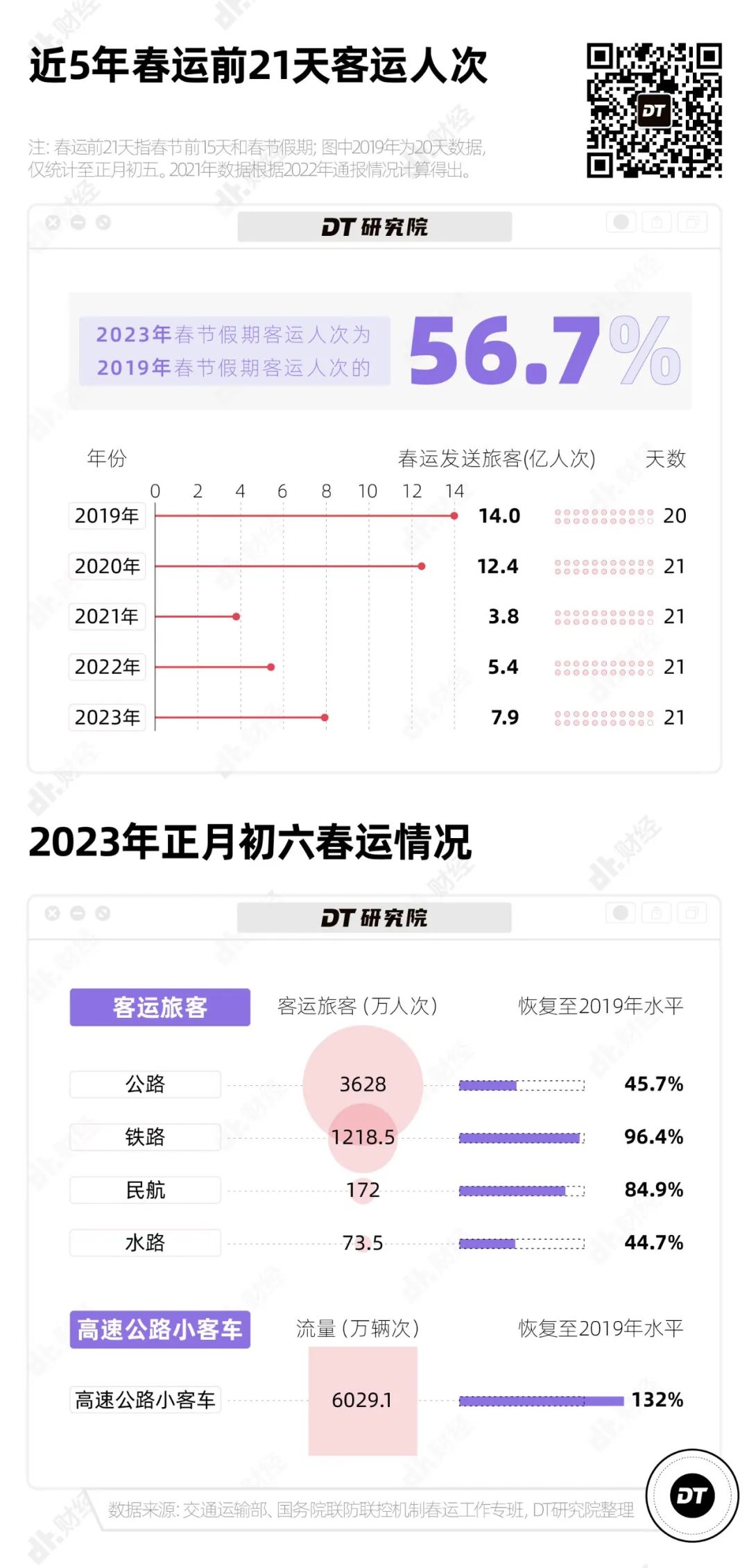

春运人次整体只恢复了56.7%,但返程高峰铁路恢复96.4%、民航恢复84.9%

春节期间的人流有着丰富的内涵,而单从消费层面,出行直接关联航空、旅游等行业,也会影响不同地区春节期间的收入结构。

与前两年相比,2023年的春运大幅回暖。

根据交通运输部数据,2023年春运前21天(春节前15天加上春节假期)共发送旅客7.91亿人次,比2022年同期提升46.7%,但如果跟疫情前的2019年相比,只恢复了56.7%,不足6成。

这是否代表人口流动的活力和信心只恢复到疫情前的6成呢?我们认为实际出行复苏度应该是超过了这个比例。

在更具体的出行数据里,有比较积极的复苏信号。

1月30日国务院联防联控机制举行的发布会,公布了正月初六一天内出行的详细数据。

2023年正月初六返程高峰这一天,铁路客运人次已经恢复至2019年同期96.4%的水平,民航客运人次的恢复比例是84.9%。

从纯数字来看,整体恢复值之所以不高,主要是受占到客运大头的公路客运拖累,其春运上半段客运人次仅为2019年同期的45.7%。

但DT研究院注意到另一个数字,2023年正月初六的高速公路小客车流量,已经达到2019年同期的1.32倍——也就是说,公路客运大幅下滑的那些出行量,可能是迁移到了自驾私家车、网约车等模块。

中信建投的看法相似,他们从统计口径的层面指出了两点,一方面,大学生和农民工等人员提前返乡,使得春运前半段的人流低于预期;另一方面,交通运输部统计的旅客运输量中,公路运输占到大头,而这一块又不包括私家车、城际公交等交通工具,这几年这类出行的比例在不断上升。

据中信建投统计,从历年春运40天数据来看,公路和水路占全国客运的比例在逐年下滑,从2013年的91.9%下滑至2019年的83.8%,疫情后持续下滑至72.4%。

网约车出行更普遍、疫情导致更多人偏好私家车出行、城际公交更发达、就地过年短途游兴旺等,都可能是导致公路客运持续下滑的原因。

总之,人口流动的活力复苏挺强劲。现实中的新冠还在,但人们心中的新冠已经不再是禁锢。

旅游人流强劲,但旅游消费复苏相对弱

文化和旅游部的数据显示,2023年春节假期,国内旅游出游人次为3.08亿人次,按照文旅部的说法,这个数字达到2019年同口径的88.6%,复苏程度还不错(2019年公开资料显示春节假期国内旅游出游人次为4.15亿人次,纯数字层面计算,2023年春节恢复至2019年同期的74.2%,可能是统计口径出现变化)。

但旅游的消费力恢复度就稍弱些,2023年春节假期国内旅游收入为3758.43亿元,是2019年同期(5139亿元)的73.1%。

这种人流强、消费弱的分野,在2023大热旅游目的地三亚,更加明显。

全国出游人次离疫情前还有差距的大背景下,三亚2023年春节假期接待游客数已经是2019年同期的1.62倍,达到161.29万人次。

只是,如此旺盛的人流,并没有带来同等体量的收入增长。

三亚官方没有公布旅游收入与2019年比较的具体数字。我们找出当年的新闻,粗暴算了一下。三亚2023年春节假期的旅游收入是48.68亿元,而2019年时公布的数字是103.85亿,相当于只恢复了不到一半。

如果统计口径没有发生巨大变化,那三亚2023年春节游客的人均旅游消费大概只达到疫情前的3成。

从这个数字来看,新闻里动辄数十万的奢华享受,已经不是如今三亚旅游的常态。蜂拥至三亚的人流中,多是平价观景晒太阳或免税购物式旅游,而这,可能是旅游乃至消费趋势的缩影。

截至2月1日,全国各省市不同程度发布了2023春节假期旅游的相关数据,其中有13个省市提到了与2019年同期对比的数字。

敢于公开的,表现都不错,其中天津、云南、湖南、福建、江苏等地春节旅游收入超过了2019年同期水平。

细看各地的数据,会发现许多信息,这里我们重点关注到其中两个点。

一个是游山玩水、民族风情的休闲式旅游受欢迎。云南2023春节的数据大幅提升,旅游总收入排名全国第一,旅游收入和接待人次都同比2022年增长了近2.5倍,比疫情前还要高出3成。

另一个是短途游、周边游贡献大。部分省市公布了春节游客结构的详细信息,比如,游客人次比2019年同期增长13.2%的浙江,省内游客占到80.6%;游客人次比2019年同期增长36.7%的天津,7成游客来自本埠。

如果再结合三亚的数据,2023春节旅游消费情况传递出一个趋势:游玩这种非必要消费需求还是挺强劲的,但追求轻松休闲无负担——放松享受美景人情、短途高频不累、经济压力别太大。

消费行业收入整体持续上升,但上升点变朴实了

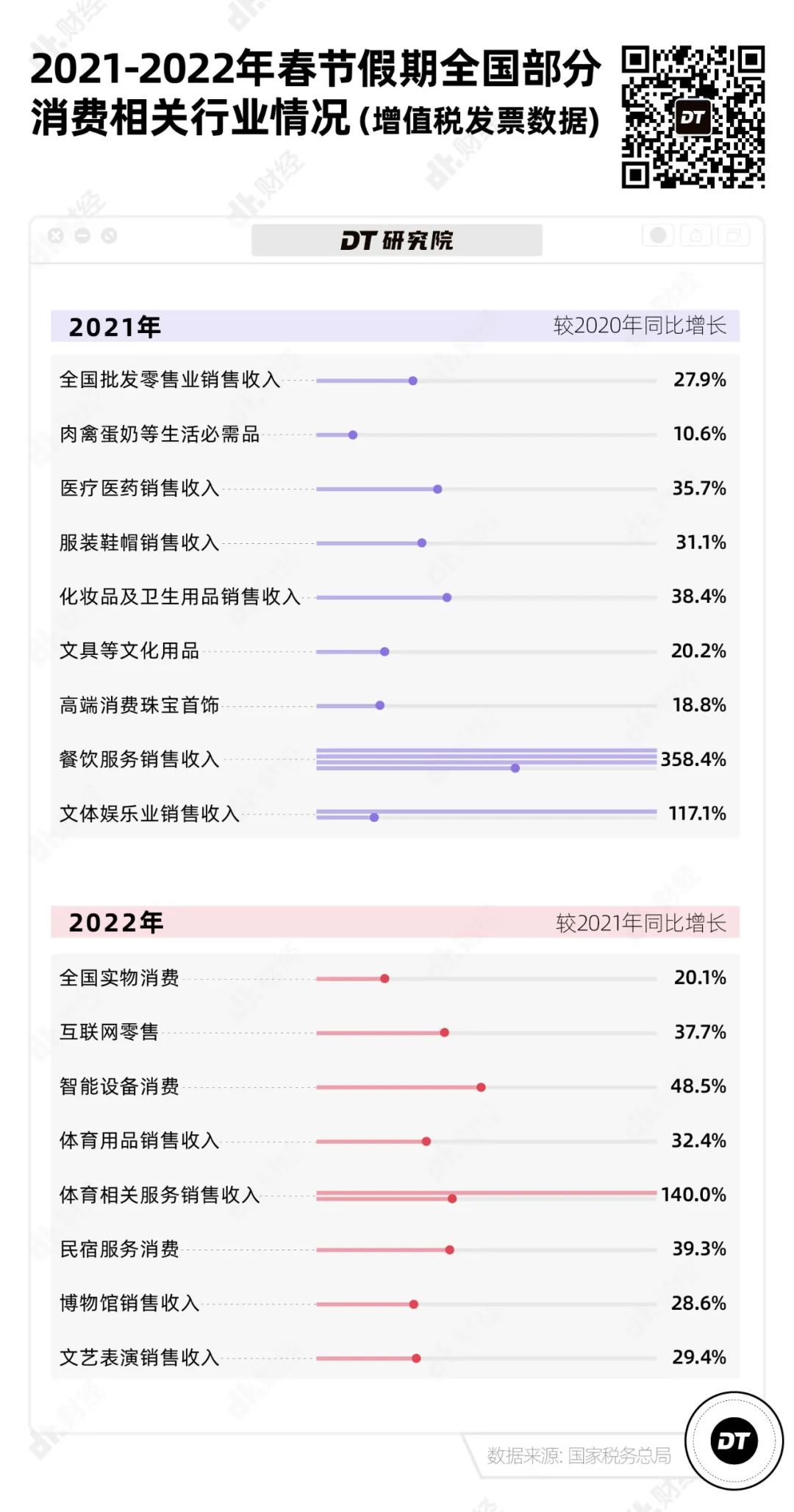

国家税务总局最近几年都会公布春节假期部分消费相关行业增长情况,依据是增值税发票的数据——但因为是“部分”和“增长”,每年放出来的行业不太一样,没法纵向拉通比较。

不过,这个数据还是值得参考。如果大家对过去几年的生活和消费市场还有点印象,应当可以发现,被拉出来点名增长的消费行业,往往能对应到之后一年的消费方向。

先看2021和2022年的成绩单。

2020年是突然受挫的,疫情恐慌情绪重,许多数据大跳水,疫情暂时稳定后的2021年春节,情绪修复、信心回归,消费上升幅度很大,尤其是与线下相关的餐饮服务和文体娱乐业销售收入,翻倍上涨。服装、化妆品和高端消费珠宝这类在之后被认为是享受类非必要消费的行业,也成为这一年的消费增长亮点。

仅从消费来看,这是充满信心的2021年,突发的疫情提醒大家,要对自己好一点、及时行乐。而春节,是这一年行乐的开始。

2022年春节,新一轮疫情卷土重来,居家时间变长,围绕居家的健康锻炼、娱乐、吃喝需求旺盛,与此对应,体育用品和智能设备增长被放进春节消费大赏,而互联网零售的增长数字也足够好看到可以进入“表扬名单”。

那么,2023年的春节呢?

先看总体增幅,公开的指标是“全国消费相关行业销售收入”,同比增长12.2%。这是个还算好看的数字,但略逊于2021年“全国批发零售业销售收入”增长的27.9%,也低于2022年公布的“全国实物消费”的20.1%。

出行限制不再,旅游增长数字登上今年的春节成绩单,迅速恢复至疫情前8成左右的水平。值得注意的是,旅游饭店的销售收入恢复值低于经济型连锁酒店的恢复值,这也能对应前面提到的,奢华享受型旅游的受欢迎程度在下滑。

除开旅游,2023年春节被点出增长的消费行业多少有些朴实。粮油食品、家具、五金、文体用品这四类商品增长,对应到普通人的消费生活,就是好好吃、好好住、好好养、好好玩。

对2023年春节消费复苏的4个总结

春运、旅游和消费的数据,来自不同的发布方,看起来是展现了不同领域的复苏景象。但将它们拉通,其实能看到许多相互呼应的点。我们将这些呼应的发现进行了总结:

1、 与疫情前相比,人们恢复正常生活的程度已经达到8-9成。春节期间,回家过年、出门旅游,都是受疫情影响最大的生活版块,而与这些活动对应的航运、铁路和旅游人次,较2019年同期的恢复度都超过8成。这至少说明,在感染过峰后阳康的时段,疫情就不会是大家正常生活的阻碍。

2、消费的恢复度略低,但也有7-8成。消费口径公布的数据多是同比2022年的增长情况,相较之下,旅游收入是更有代表性的指标。不过,消费恢复度略低于生活恢复度,不全是消费信心的问题,结合出行结构变化、三亚的旅游收入变化,还有近三年春节消费增长热点变化,可以看出,除了与收入和意愿变化相关,也与生活方式和消费结构的变迁有关系。

3、消费结构继续变化,“朴实型悦己”会是消费主基调。不管是各地区旅游还是春节档的数据,都表明大家仍旧在意“非必要消费”,但增长较多的都是相对不昂贵的版块。这可能是疫情和发展预期等带来的影响,一方面是疫情使得很多人将原本的“非必要”转换为是“必要”,需要过好当下;另一方面,收入和对未来的预期,又影响了大家在单项享受上的消费投入。所以,可以认为,大家愿意投入的消费是,在可负担的范围内,更具性价比地享受生活。

4、持续看好“大户外”和“大室内”消费板块。这两个方向,是“朴实型悦己”基调下更具体的消费趋势表现。高速公路增长及省内旅游结构的数据,都表明户外浪潮仍旧会是今年的热点,这种形式很好地契合了大家负担轻、好享受的生活休闲需求。而春节消费增长亮点,也表明大家对于“居家生活”的重视并没有因为疫情暂告一段落而结束。

评论