记者 |

为提振持续低迷的楼市销售,2023年以来,各地方政府延续去年以来的政策主旨,因城施策,密集打开限制需求释放的枷锁。

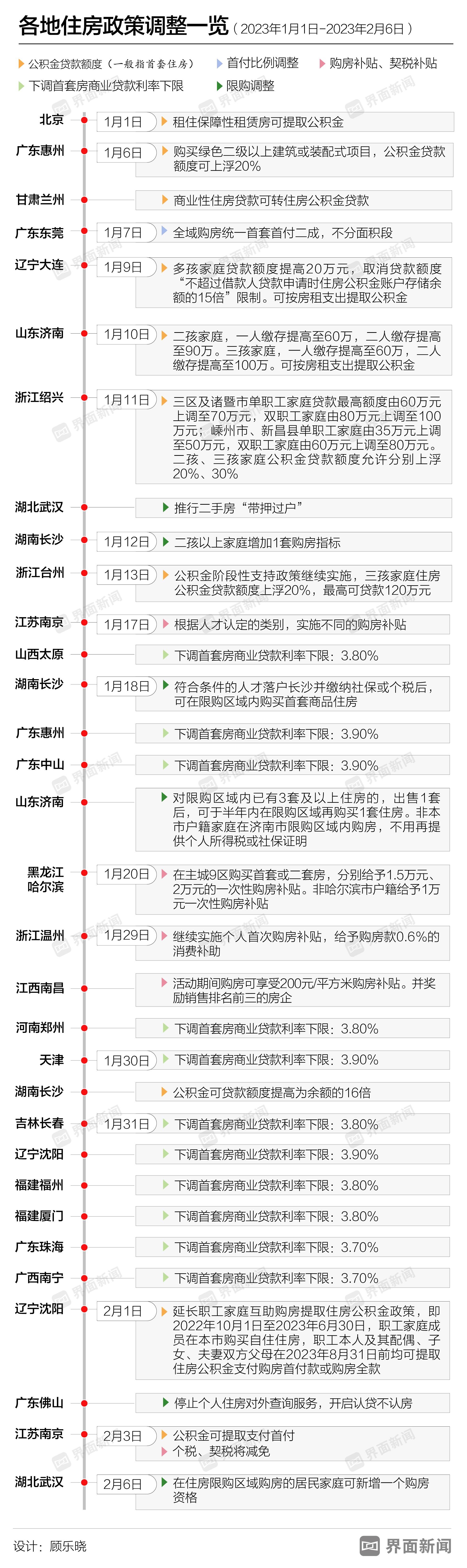

据中指研究院初步统计,截至目前,2023年已有超60个城市陆续优化楼市政策,不仅包括广州、北京这类一线城市,还包括武汉、长沙、南京、佛山等二线城市,核心一二线城市政策优化力度继续增强。

政策优化的方向重点在于扩大需求,包括优化限购、限贷、优化公积金贷款政策、下调房贷利率,明确认贷不认房、二手房带押过户、多孩家庭住房支持、退出购房补贴等。

从市场反映来看,据界面新闻了解,优化政策实施后并未给市场带来立竿见影的效果,当前市场的观望情绪依旧很浓,整体成交量并未有明显提升。

多位业内专家指出,需求端恢复将会是后续市场企稳的关键因素,预计各地需求端鼓励政策还将持续出台。

“自选动作”密集发布

2022年底的中央经济工作会议再次对房地产行业的宽松政策定调,提出要着力改善预期,扩大有效需求,支持刚性和改善性住房需求,比如,在住房消费等领域还存在一些妨碍消费需求释放的限制性政策,这些消费潜力要予以释放。

不少省份在年初也对房地产调控政策定调,例如2月7日,四川省发布了36条稳经济的政策措施,其中在稳楼市方面提出3条措施,包括优化住房限购、限售、二套房认定标准,动态调整首套房贷款利率下限等。

在此背景下,2023年楼市政策环境以宽松为主,对需求端的政策如预期中陆续释放。

从最受关注限购政策来看,今年以来济南、长沙、杭州、武汉等强二线城市都陆续对限购政策做出调整,这延续了去年三季度以来限购优化扩围至热点一二线的趋势。

在去年部分取消限购后,济南在今年1月18日再次加码,对限购区域内已有3套及以上住房的,出售1套后,可于半年内在限购区域再购买1套住房。此外,非本市户籍家庭在济南市限购区域内购房,不用再提供个人所得税或社保证明。

同日,长沙针对人才放开限购,规定符合条件的人才落户长沙并缴纳社保或个税后,可在限购区域内购买首套商品住房。换言之,想在长沙买房的“人才”不需在落户之后再等12个月拿购房资格,只要缴纳了一个月社保或个税,落户即可买房。

武汉是最新放松限购的城市。2月6日,武汉发布的16条稳经济措施中指出,在武汉限购区域购房的居民家庭可新增一个购房资格,在非限购区域拥有的住房不计入居民家庭购房资格认定套数,非本市户籍居民家庭在限购区域购买首套住房的可实行购房资格“承诺办、容缺办”。

限购陆续松绑的同时,东莞、哈尔滨、洛阳、长沙等城市也持续优化限贷或公积金贷款政策,以降低购房门槛。

作为粤港澳大湾区的重点城市,东莞在去年全面取消限购后,今年1月6日起调整住房信贷政策,全域购房统一首套首付从以前的3成调整为2成,不分面积段。

长沙在1月30日宣布提高2023年公积金个代倍数,缴存职工(含省直分中心)可贷额度按照借款人夫妻双方住房公积金账户余额之和的16倍计算;南京近期宣布,公积金可提取支付首付。

更多公积金政策的优化是针对多孩家庭,如济南在1月提高公积金贷款额度,二孩家庭,一人缴存提高至60万,二人缴存提高至90万,三孩家庭,一人缴存提高至60万,二人缴存提高至100万;宜昌同月发布:二孩及以上家庭购房,可按现有最高额度(60万元)的1.4倍申请公积金贷款。

直接影响购房成本的房贷利率今年也持续处于下行通道中。年初,人民银行、银保监会发布通知,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率下限。

截至1月31日,贝壳研究院监测的103个城市中,首套利率低于4.1%的城市共30个,1月16日统计为19个,半个月内增加了11个。其中二线城市8个,其余均为三四线城市。

具体来看,首套利率4.0%的有两个城市,利率3.95%的有4个城市,3.9%的有9城,3.8%的有11城,首套利率3.7%的城市有4个,目前为全国商贷利率最低水平,分别是南宁、珠海、株洲和常德。

贝壳研究院指出,利率变化来看,1月份首套房贷利率下限首次下调的有15城,包括厦门、郑州、南宁、福州、太原等重点城市及惠州、中山、珠海等大湾区城市。

此外,各城市今年在激活住房消费市场方面动作依然较多,包括1月份南昌红谷滩春节购房促销活动、福州人才房源7折、厦门给予最高130万人才购房补贴等。

实际效果仍有限

各城市不遗余力促进房地产市场回暖,但最终政策效立还有待市场消化。

以在去年全面取消限购、近期新增“认贷不认房”政策的佛山为例,其1月成交明显大跌。克而瑞数据显示,1月佛山一手住宅新增供应只有1216套,环比大减69.86%,成交3106套,环比大减52.21%。

克而瑞广佛区域首席分析师肖文晓对界面新闻表示,去年12月佛山三大主城区中心镇街限购取消后新房成交量达到了78.49万平方米,是年度第二高的月份。

“不过,客观来看,由于大环境的限制,限购解除等利好尽管可以阶段性地释放一波需求,但是购房市场整体需求疲弱的局面并没有大的改变,因此在短暂的需求高峰之后也出现了后继乏力的情况。”

他指出,对于放开限购,“认贷不认房”政策影响力要小很多。此外,今年因为有疫情达峰以及春节普遍探亲出游的影响,楼市甚至比去年的春节月(2月)的供求水平还低。

跟佛山情况类似,也是在去年底全面取消限购的东莞楼市同样未出现明显回暖。

据克而瑞数据,1月,东莞楼市供需两端均有不同程度的回落,房企供货热情降低,商品住宅仅几个在售项目加推新楼栋,市场以主力消耗前期库存。TOP10项目销售总额22.33亿元,同比下降7.4%。

平安证券研报也指出,春节后,东莞售楼部到访量有所提升,但转化率有限。平安证券分析师杨侃表示,限购放开后东莞并未大规模涌现外地购房客,仍以本地需求为主,原因还是在于市场整体疲软,购房者观望情绪浓厚。

此外,杨侃指出,东莞周边的高能级城市,如深圳、广州,房价同样承压,东莞热点片区房价已逼近甚至超过周边高能级城市部分核心区房价,外地购房性价比降低。

佛山、东莞两大强二线城市的市场表现折射出当前楼市整体成交的冷淡。

根据克而瑞监测数据,1月30个监测城市新房成交面积为1071万平方米,同比下降34%,环比下跌41%。对比2022年2月春节月,重点30城成交下降6%,聚焦春节周,重点30城成交规模更是创下2021年以来近三年同期新低。

即便是北上广深四大一线城市,1月新房成交同环比降幅仍在三成以上。

广州中原项目部总经理黄韬对界面新闻表示,广州市场当前仍处于筑底阶段,未出现好转信号,3月小阳春估计能有转机。

此外,克而瑞研究中心指出,部分弱二线城市虽然成交数据暂未止跌,但是市场释放出好转信号,比如福州、重庆、天津,以天津为例,年末客户信心明显好转,1月份案场转化率在8%左右,基本恢复常态。

相较于新房,二手房市场从带看量上来看已有所回暖。贝壳研究院数据显示,春节过后(01.28-02.05)贝壳50城二手房日均成交量较1月春节前(01.01-01.20)日均成交水平提高30%以上,日均带看客户量和新增挂牌房源量均较1月春节前日均水平提高1倍以上。

其中,绍兴、无锡、芜湖、宁波、合肥等长三角区域城市近期恢复势头较快,节后日均成交量较1月节前日均水平的增速在50%以上,带看客户量和新增挂牌量超过1月节前日均水平的1.5倍。

据克而瑞数据,1月大部分重点城市二手房成交量同环比仍下降,但较2022年春节月同比有所回升。

政策向市场的传导还需要一定的时间,在政策的持续助力下,叠加疫情放开后购房者对未来收入预期恢复信心,楼市或许率先从部分城市的二手房市场开始回暖。

评论