文|腾讯产业互联网

上个世纪90年代,还未成长为全球银行标杆的Capital One,进入了高度同质化的美国信用卡市场。面对信用额度、利率和年费趋同的激烈竞争,Capital one提出了创新性数据驱动策略——通过数据分析和科学测试,为用户进行个性化利率服务。

这让Capital One拿下更多新客户,在竞争中争得头筹,也预告了未来十年全球金融科技的高速发展。

在中国,2012年移动互联网爆发,服务载体从线下营业厅转向个人手机。十年间,包括中国在内的全球金融机构进一步推动技术手段与风险防控理念的结合,在大数据、计算机视觉、神经网络、生物特征、自动机器学习、OCR、隐私计算等一系列数字技术加持下,提升风控精度和效率,最快做到“秒级”评估一个用户的风险系数,为个性化金融服务提供判断基础。

科技让“钢结构”变得越来越灵敏,以服务更广泛的人群。

眼下,当灵活就业成为一种新趋势,3亿“新市民”群体站在手机银行营业厅的门口,风控科技还能奏效吗?

“量化”风险

现下,我们对金融科技带给银行的变化啧啧称奇。早年间,我们更习惯用“互联网金融”来概括这种动动手指就能办理金融业务的奇妙体验。

以银行业为代表的传统金融机构也纷纷加码零售数字化转型,不再坐等客户“走进来”,而是积极打磨线上服务和产品“走出去”,在广袤的数字世界中赢得用户青睐,创造增长曲线。

但这个变化极大地挑战了金融机构的风控惯性。

以往金融机构的风控能力和工作开展都建立在线下的物理网点基础上,面核面签、可信环境等安全设计能很好地保障风险可控。尽管用户办理流程比较长,银行也需要承担相对高的人力成本,但在以线下办理为主要方式的年代,线下营业厅每天仍有络绎不绝的用户办理业务。

金融服务线上化之后,用户对办理流程和体验提出了新的要求,推动冗长的传统风控流程不得不提速。如果一个用户在手机上申请贷款的时间和体验相比线下场景没有优势,那零售数字化转型最终也将沦为空架子。

在当时,“稳健为先”的风险控制思路,加上数字化“新兵”,金融机构采取的核心思路是“非黑即白”的定性判断和决策——对于无法确保安全的请求或者申请会直接拒绝;而一旦用户通过了准入,则会给与比较大的授信额度。

二元对立式的风控逻辑缩短了时间,却牺牲了流量和用户体验。更重要的是,这种逻辑依然有风险隐患,因为没有风控专家能保证每一个进入“白名单”用户“永远”是一个好用户。

除了“黑”和“白”,是否还有更多的标准,甚至其他标签来评估用户风险?

“动态风险治理”走进金融业的视野。

2017年,权威研究机构Gartner在美国的一场峰会上提出了一个新的战略方法:持续自适应风险与信任评估(CARTA,Continuous Adaptive Risk and Trust Assessment)。

这个战略方法,最早针对于网络安全领域,但金融行业的专家在风控领域以此进行尝试,根据不同的风险等级采用不同的风险决策,并对风险进行持续的监控和针对性调整。

简要来说,相比只有Yes or No的传统风控策略,动态风险治理模型是将风险量化,每一笔贷款申请都对应着一个0到100之间取值的风险分数,金融机构根据不同的风险分判断提供什么样的金融服务。

“动态风险”的理念打捞起曾经被拒之门外的用户。银行依托自有数据和第三方数据,能在没有“面对面”的数字世界中快速勾勒出用户的风险等级,同时基于云计算、大数据、人工智能等先进技术,在流量入口前置风控、反欺诈管理、风险模型、额度策略等方面对风控策略进行整体升级,提升信贷效率。

更敏捷的风控能力,使商业银行具备打造极速金融服务体验的根基。例如,华夏银行与腾讯安全天御风控合作下,打造了2分钟申请、1秒放款,0人工介入的极致放款体验。

中台建设艰难落地

数据是动态风险治理体系运转的核心,但新的挑战也在数据上。

在手机银行App上,用户打开的主界面往往琳琅满目,每一个窗格和卡片都对应着不同的特色金融服务,用户可以自由选择信用卡、对公转账、对私转账、理财投资等服务。

而在银行体系内,每一个App上的窗口就是一个业务部门,零售、对公、普惠、信用卡、跨境贸易等等,而每一个业务部门都有自己的数据管理系统与风控业务团队。

架构导致各业务部门各自为战,往往因信息不对称而容易出现风险洞察滞后。举例而言,一个用户在信用卡业务部门出现逾期,但普惠、零售等业务部门对此“不知情”还继续发放贷款,容易产生更大范畴的坏账风险。

近年,黑灰产的逼迫,让问题变得更加严峻。《2019中国数字金融反欺诈全景报告》显示,各类金融场景中的欺诈行为已超过100种,包括套现、网络贷款诈骗、刷单、中介代办、电信诈骗、薅羊毛等。

银行内部亟需形成风控合力,于是在企业中台、AI中台、数据中台的“中台”趋势影响下,风控中台应运而生。与大部分中台化理念一致,风控中台的本质是要在银行内部实现数据和风控能力的统一,进而实现风险评估、用户授信、风险定价的一致,能映射到用户从账号申请到贷后还款的全流程。

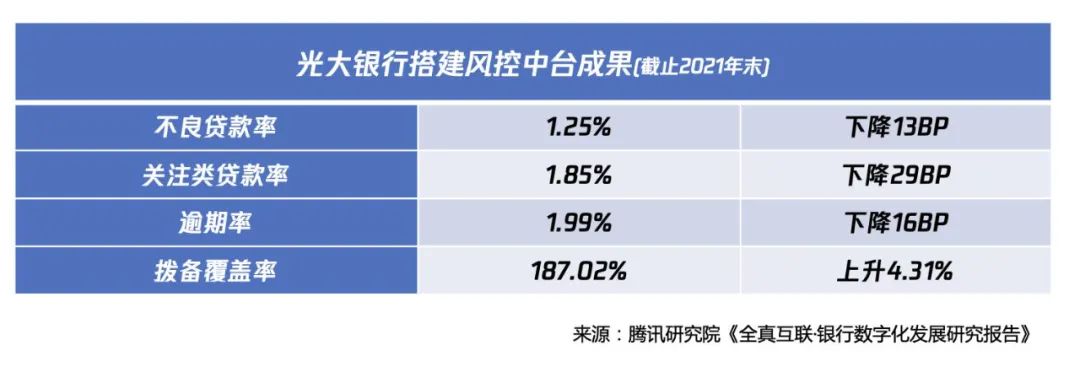

光大银行是最早实践风控中台的头部银行之一。在银行科技金融转型战略牵引下,光大银行联合腾讯云搭建了一套基于大数据和人工智能以及专家经验策略集合的智能风控决策体系,实现电商、社交、出行、教育、医疗等多类消费场景的金融化和互联网化,先后在欺诈检测、风险评估、预警催收等多个风控环节进行智能风控产品创新,并实现成果转化。

不过,中台建设对中小商业银行几乎可望不可及。2022年8月,在21世纪经济报道举办的一场闭门研讨会上,广东地区多家商业银行的风控负责人坦言,搭建风控中台“绝非易事”。

数据打通是首要关卡。要拉通多个业务部门“汇总”并不容易,哪怕是自上而下的战略性安排,在技术层面上也可能面临不同业务部门数据口径不统一,需将大量非结构性数据转化成全行通用标准化结构化数据的挑战。

与此同时,银行自身的数字化基础也是一大掣肘。要从海量数据中提炼出有价值的信息,需要丰富的策略模型和运营能力,而这样的人才在银行业内极度紧缺。

更深远的瓶颈,在于风控中台不局限于技术问题。顺德农商行信息科技部总经理助理陈泽华在研讨会上表示,中台建设更多是企业架构建设, 好的风控中台应该真正从企业架构的视角去切入。目前,中小银行在企业架构层面的转型仍需要时间和动力。

风控中台艰难落地,头部银行的经验输出和外部金融科技公司的能力成为关键变量。

银行强监管 VS 新市民弱资质

一边是现实的技术、架构挑战,另外一边,全新服务对象到来。金融机构风控体系建设迎来新考题。

腾讯安全天御金融风控首席科学家李超认为,如果把银行的各类金融业务比喻成一座大楼,风控就是这座大楼的“钢结构”。科技让“钢结构”变得越来越灵敏,以服务更广泛的人群。

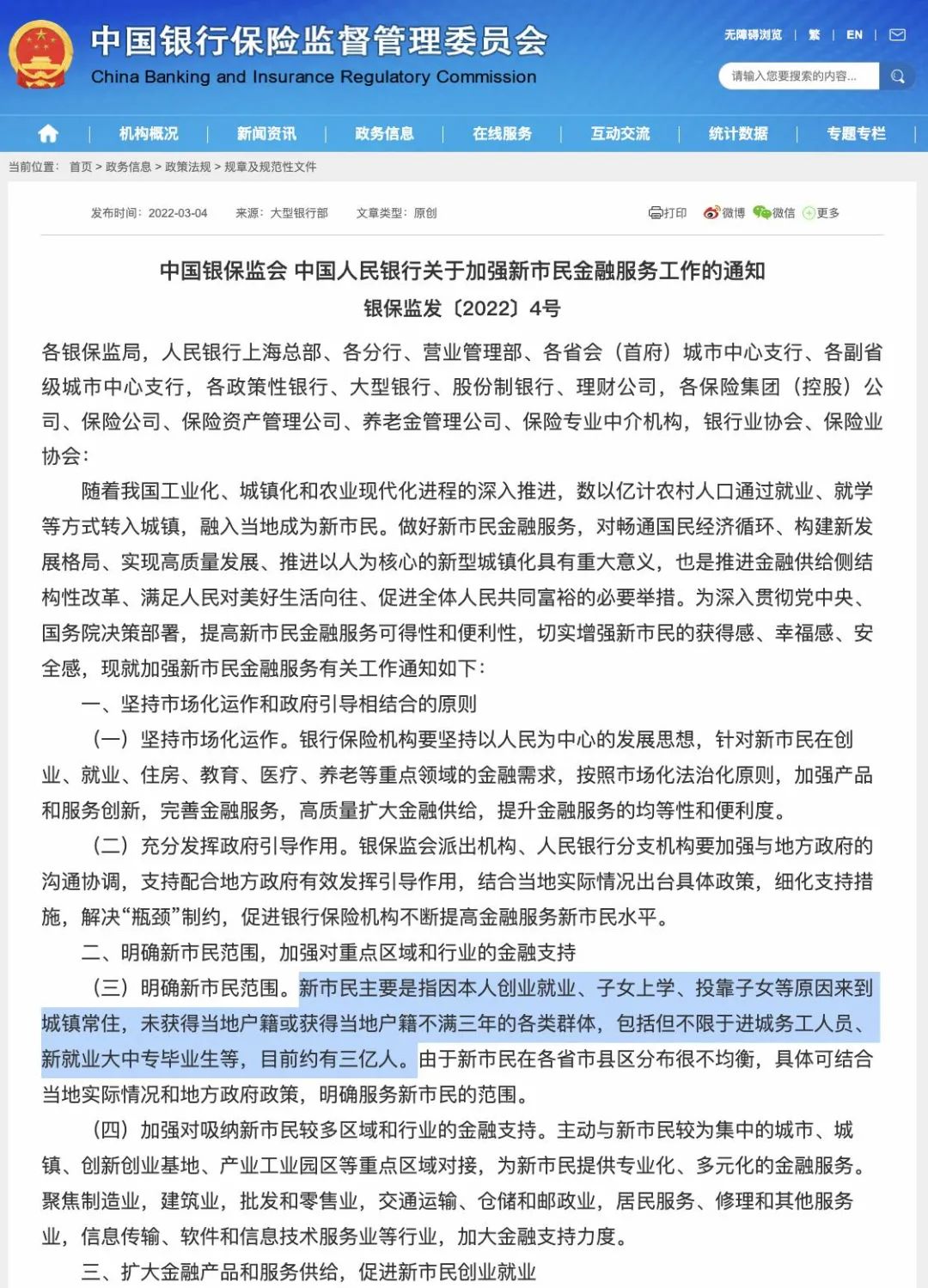

2022年3月,银保监会与央行联合发布《关于加强新市民金融服务工作的通知》,明确要求银行保险机构要针对新市民在创业、就业、住房、教育、医疗、养老等重点领域的金融需求,加强产品和服务创新,完善金融服务,高质量扩大金融供给,提升金融服务的均等性和便利度。

面对“新市民”这批全新的服务对象,金融机构加速产品与服务开发,新市民相关的金融服务产品数量迅速增长,从通知发布前的十几个激增到几千上万个。

尽管业界与坊间对新市民的内涵理解各有不同,但总的来说覆盖两类人群。根据中国社会科学院金融研究所金融科技研究室主任尹振涛的分析,一是具有较高知识文化水平但不具有该城市户籍的大中专毕业生;二是知识技能相对欠缺的外来群体,其就业主要集中在建筑、运输、保安、餐饮服务等中低端制造业及服务业。

如何为第二类人群做好金融服务,需要全新的风控体系支持。

以灵活就业的小王为例,大专毕业后最早在一线城市从事保安工作,并在后续两年内从事过骑手、餐厅配菜员、工地油漆工等行业,这类就业多以现金方式领取工资,因为没有连续固定的社保缴纳以及工资流水,很可能导致无法在正规金融机构申请信贷服务。

“新市民的风控难题,本质是银行强监管的属性与新市民弱资质属性产生了矛盾。”济宁银行网络金融部总经理周治强表示,比如夫妻店很多是征信白户,如果用传统的贷款方式审批,不是银行不想贷,而是无从下手。因此,如何在合理控制风险的前提下,让更多需要资金的市民拿到钱,让新市民敢贷、能贷是金融机构当下的核心议题。

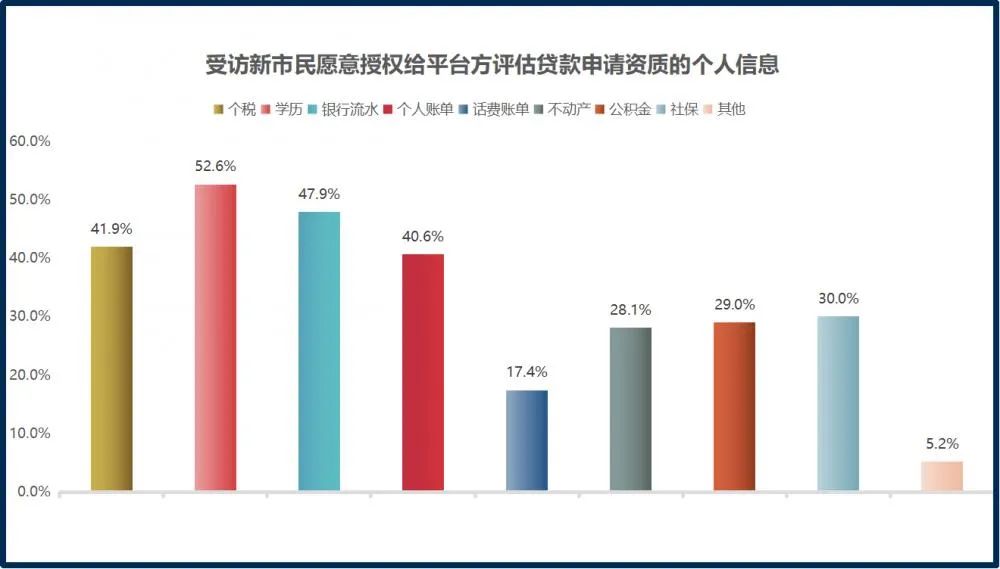

在《个人信息保护法》、《数据安全法》等法规出台下,银行获取用户数据涉及更高的合规门槛。用户对个人信息授权的认知也越来越高,在21世纪研究院发布的《2022新市民金融服务调查报告》中,3529位参与者表示“不愿意将话费账单、不动产信息和公积金信息授权给平台方评估资质”。

毫无疑问,金融机构和新市民之间需要建立更加牢固的“信任关系”,在隐私与安全中找到平衡。

区块链的应用,是其中的一种解法。

眼下,包含保险、银行等在内的银行机构已经开始探索服务新市民的风控方式。多家银行尝试以银行账单,微信支付、支付宝账单、资产证明、实地调查等资料作为佐证,解决申贷难的问题。而区块链技术,则在信息安全上发挥价值。

例如,腾讯安全研发的安全数据传输工具“信鸽”——搭建了一套云端的清洁环境,用户可以主动发起授权,将个人学历、流水以及社保公积金等信息下载并上传到银行等金融机构,整个过程的数据全程上链。对于用户而言,能清晰地了解了个人信息的授权使用范围,银行侧也增加了一种有效的用户触达渠道。

东部某商业银行,通过应用信鸽技术解决了无法评估个体工商户经营风险的痛点,允许用户借助信鸽安全上传交易流水数据至银行,并通过信鸽报告进行自动风险分析,为该地区近千万小微企业主提供多达30万额度的资金支持。

更多的科技手段应用于风控体系建设,银行及金融机构的“钢结构”才能变得更加柔韧,一个横平竖直的方形钢架就能被无限拉伸至圆形,增大3亿新市民群体金融服务的面积。

评论