2022年全年,乳制品进口大幅下滑。

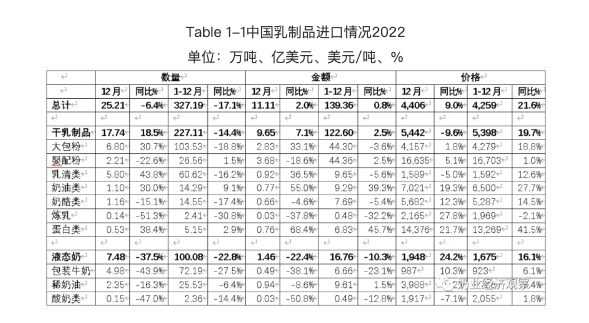

根据2023年01月中国奶业贸易月报显示,2022年我国共计进口各类乳制品327.19万吨,同比减少17.1%,进口额139.36亿美元,同比增长0.8%。

其中,进口干乳制品227.11万吨,同比减少14.4%,进口额122.6亿美元,同比增长2.5%,进口液态奶100.08万吨,同比减少22.8%,进口额16.76亿美元,同比下降10.3%。

进口量下降的同时,平均价格也大幅上涨。具体来看,进口大包粉平均价格为4279美元/吨,同比上涨18.8%,乳清类平均价格为1592美元/吨,同比上涨12.6%,奶酪类平均价格为5287美元/吨,同比上涨14.5%,奶油类平均价格为6500美元/吨,同比上涨27.7%。

综合来看,2022年全年乳制品进口量下滑受全球牛奶产量下降、大宗商品价格普遍上涨及国内消费下滑等多重因素影响。

农业农村部农业贸易预警救济专家委员会报告显示,2022年全球主产区牛奶产量预计同比降0.5%,全球供应紧张,2023年预计牛奶生产有所恢复。受乌克兰危机、全球贸易活动增速放缓尤其是中国进口需求大幅下降影响,前三季度国际乳制品价格先涨后跌,四季度仍有下行空间,全年处于历史较高水平,预计2023年维持高位下降趋势。

此外,乳制品进口下滑还受供应链波动的影响,中国2022年3月份对全球乳业巨头恒天然乳制品的进口量曾大幅下降至11.5万吨,同比大幅减少29.1%。

独立乳业分析师宋亮对界面新闻表示,国内通关不畅,海运价格高涨,加上全球奶价上涨,使得很多进口商减少了进口量。

同时,国内消费需求的下降也是乳制品进口量下滑的原因之一。“国内像做烘培、乳饮料,这类产品动销不好,原料使用较少,所以大包粉的进口量就下降了。”宋亮表示。

进口的乳制品中,乳清粉除用于婴儿配方奶粉、食品添加剂,还作为饲料添加剂广泛使用。宋亮表示,“养殖业不景气也导致乳清粉在饲料行业用量也在下降。”

除作为食品原料外,进口牛奶、稀奶油、奶酪等消费乳品进口也受到不同程度影响,除婴配粉进口同比增加1.5%外,其它产品进口量都大幅下滑。

多家上市乳企业绩承压

而进口乳制品产业链条上的多家乳企业绩也受到了不同程度的影响。

以在中国拥有安佳、安满、安怡等乳品品牌的恒天然为例,其2022财年财报(截至2022年7月31日)显示,2022财年恒天然实现总营收234亿新西兰元,同比增长11%;调整后税后利润为5.9亿新西兰元,同比增长1%。其中,恒天然中国市场虽然销量出现了13%的下滑,但实现收入66.6亿新西兰元,同比增长6%。

从分业务看,2022财年恒天然中国原料业务实现收入44.8亿新西兰元,同比增长5%,EBIT为2.8亿新西兰元,增长117%;专业餐饮服务业务收入18.2亿元,同比增长8%,EBIT为1.6亿新西兰元,同比下降了44%;消费品牌业务实现收入3.6亿新西兰元,亏损略有增长。

恒天然集团首席执行官郝万里曾表示,由于需求的短期变动及物流与供应链的波动,销售量有所下降。原料业务由于集团餐饮服务业务和消费品牌业务受到原奶成本上升压力,2022财年总利润率有所下降。由于奶季末原奶收购量进一步增长,叠加工厂产能收缩及需求短期变动和物流波动,集团2022财年末库存高于往年,导致净债务增加了10亿新西兰元至53亿新西兰元。

到了2023财年第一季度(截至2022年10月31日),状况有所好转,其调整后息税前利润 (EBIT)同比大涨94%,目前达到3.68亿新西兰元。

恒天然表示,与去年同期相比,餐饮服务业务有所改善,但原奶成本的上升也对餐饮服务和消费品牌业务的利润率造成一定压力。

此外,郝万里还介绍,“按计划,我们的库存已经恢复到正常水平。本季度开始的原奶收购量收缩也进一步降低了库存水平。”

郝万里表示,“从全球范围来看,过去一年主要奶源地的原奶供应呈整体下降趋势。欧洲和澳大利亚的产量继续下降,而美国的奶源供应在近几个月略有改善。新西兰的原奶产量比上一季同期下降了2.9%。全球市场的波动导致包括大中华地区在内的全脂奶粉的需求有所减弱,这也在我们原奶收购预期价格中有所体现。同时,一些地区的市场需求有所增加,在一定程度上抵消了大中华地区需求变化的影响。”

以进口大包粉为原材料的乳企也面临着冲击。2022年3月,“甜牛奶第一股”李子园发布关于接待机构调研情况的公告。公司表示,近几个月涨幅比较大,目前形势不太明朗。公司于去年下半年进行了原材料特别是大包粉的储备,能满足今年的生产用量,已基本锁定今年的成本。如果今年下半年仍保持高位,很多企业包括公司不排除会采取涨价举措对冲成本上涨压力。

6月1日晚间,李子园宣布,将对部分甜牛奶乳饮料及风味乳饮料系列的出厂价格进行调整,提价幅度为 6%-9%不等,新价格自2022年7月1日开始实施。

但最终提价效果有限,李子园近期发布2022年业绩快报显示,2022年度实现营业收入14.04亿元,同比下降4.49%;净利润2.22亿元,同比下降15.29%;扣非后净利润1.89亿元,同比下降22.40%。

李子园称,原材料及能源涨价导致成本上升以及新冠疫情反复等因素导致2022年经营业绩下降。

进口牛奶业务约占七成收入的品渥食品也遭遇了业绩下滑。近期品喔食品业绩预告显示,预计2022年度的净利润为1000万-1400万元,同比下降了85.3%-89.5%。

对于业绩的下滑,品喔食品公告称,主要是由于国内多地发生了较为严重的疫情,终端需求下降,销售工作开展也受到较大影响,导致本年度营业收入较上年有所下降,部分区域封控增加了物流配送难度及运输成本。同时,受国际形势紧张影响,欧洲能源价格持续上涨,导致公司采购成本上升,压缩了利润空间。

评论