作者:《财经啸侃》特约独家撰稿人五谷君

自举牌伊利股份(600887.SH)之后,围绕阳光保险的争议声就从来没有停止过,并有愈演愈烈之势,也许阳光保险掌门人张维功也没有料到当下之局面。

作为阳光保险“左膀”的阳光人寿,其业绩情况已经被《财经啸侃》特约、独家撰稿人五谷君重点报道过,并在资本市场上引起震动。

今日,五谷君就彻底掀开作为阳光保险“右臂”的阳光财产保险股份有限公司(下称“阳光保险”)的业绩面纱,以飨读者。

2013年到2015年,阳光财险的净利润分别约为2.87亿、11.59亿和20.9亿元,近三年年均复合增长率接近170%,盈利能力持续提升。

然而,乌云也会遮日。

五谷君注意到,阳光财险已经对投资收益患上严重依赖症,以2015年为例,如果扣除投资收益,阳光财险营业利润则为负数,金额约为-6.8亿元。

也就是说,投资收益已经成为阳光财险承保业务盈利能力一般的“遮羞布”;如果没有投资收益在苦苦支撑着,阳光财险已经连续亏损三年。

中债资信评估有限责任公司(下称“中债资信”)在阳光财险2016年资本补充债券信用评级报告中直言,阳光财险盈利能力对投资收益依赖较大,随着经济的下行压力,未来资产市场波动较大,盈利水平将受到影响。

同时,中债资信也将“阳光财险盈利能力对投资收益依赖较大”列为主要关注科目,从而提醒投资者。

股东非富即贵 年收227亿

将时针拨回1908年7月28日,对于中国金融界来说,的确是一个值得纪念的日子,因为正是那一天,我国最早的国家储蓄银行“呱呱坠地”了。

差不多百年后的2005年7月28日,阳光财险正式成立,彼时注册资本为11亿元;但自2007年起,经过多次股东变更及增资,阳光财险越来越“财大气粗”,注册资本也升至50.88亿元。

忆往昔,阳光财险注册地址还是北京通州永顺镇,夸张一点说,踩一脚油门就出东六环了;在当时看来,那里还是“乡下”。

十年磨一剑。

看今朝,阳光财险办公地址坐落在昆泰国际大厦,紧挨着东二环,西边就是二号线地铁朝阳门站,东边不远处则是十号线地铁呼家楼站,真真是富贵繁华之地。

背靠大树好乘凉。

阳光财险从一出生之日起,便头戴着无数光环,其原股东都是“非富即贵者”也,其中4家都是国字头企业。

如中国石油化工集团公司、中国南方航空集团公司、中国铝业公司、中国对外贸易运输(集团)总公司。

另外,广东电力发展股份有限公司和北京长安金泰物业发展有限公司也位列阳光财险原股东名单中。

当然,现在这些“非富即贵者”基本都已经从阳光财险退出了,至于都去哪里了,五谷君先卖一个关子,日后在揭晓。

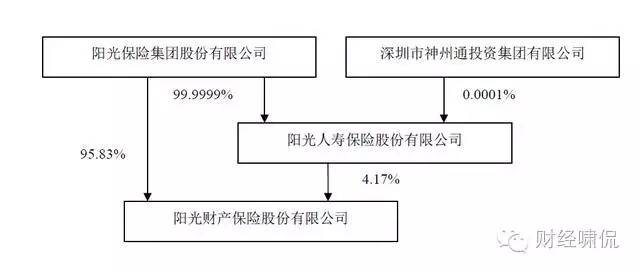

目前,阳光财险直接股东是阳光保险和阳光人寿,而阳光人寿直接股东是阳光保险和深圳市神州通投资集团有限公司(注:这家公司日后也会提及)。

从股权结构图可以看出来,阳光保险直接持有阳光财险95.83%的股权,通过阳光人寿间接持有阳光财险4.17%的股权,系阳光财险控股股东。

虎父无犬子。

受复杂多变的外部形势和日益激烈的市场竞争影响,近年来,财险行业普遍面临保费增长缓慢、综合成本率居高不下等多重考验;然而,阳光财险发展之路似乎风雨无阻。

《财经啸侃》特约、独家撰稿人五谷君梳理发现,2013年末至2015年末,阳光财险资产总额从252亿元升至397亿元;营业收入也从2013年不到162亿元涨至2015年227亿元,作为阳光财险营业收入“顶梁柱”的保费收入,也在2015年突破200亿元大关。

在财险行业“攻城略地”,其杀手锏是什么呢?

对此,阳光财险方面表示,公司以“互联网、大金融、终级客户”三大战略为指引,坚定转型发展和机制创新,打造最佳体验、精准定价、低成本三大核心竞争力,因而带动公司各项业务稳步发展。

截至2015年末,阳光财险获监管机关批筹机构1616家,累计开业机构1588家;全系统从业人员(含代理人)共计60777人,较2014年增加16068人,同比增长35.94%。

这也真是飞一般的速度啊!

业内人士表示,财产险行业为寡头垄断行业,但竞争趋于激烈,根据保监会统计数据,截止2014年末,我国共有财险公司65家。

据悉,人保财险、平安产险和太保产险始终占据产险行业前三名,2015年市场份额分别为33.36%、19.43%和11.21%。

“以保费收入衡量,阳光财险为国内第七大财产保险公司,具有很强的市场地位。”作为第三方评级机构,中债资信也对阳光财险不吝“溢美之词”。

但一切真的都那么美好吗?

现金及现金等价物缩水25亿

不得不承认的是,阳光财险自成立以来快速扩张,连续多年刷新国内新设保险公司年度保费规模的历史记录,实现了又好又快的发展。

那投资者不禁要问,阳光财险业务构成到底如何呢?

阳光财险保险业务主要分为车险业务和非车险业务两大类,车险业务主要指提供与机动车辆有关的保险产品,包括商业车险和交强险。

《财经啸侃》特约、独家撰稿人五谷君注意到,2013-2015 年度,阳光财险的车险业务收入在保险业务收入中的占比分别为84.15%、77.44%和76.39%,是其第一大收入来源。

有利也有弊。

近三年,阳光财险的车险综合赔付率分别为63.38%、61.44%和53.20%,赔付率较高,可能带来业务集中的风险。

多条腿走路。

阳光财险方面表示,不断开拓非车险业务,将有利于业务收入的多样化,规避业务品种单一带来的风险,同时为公司创造新的利润增长点。

实际上,相较于业绩集中风险,盈利能力过度依赖投资收益,才是摆在阳光财险面前更大的问题,这也可以间接说明,为何阳光产险以及阳光人寿如此频繁地举牌上市公司了。

数据是最有说服力的。

2013-2015 年度,阳光财险的营业利润分别约为2.68亿、13.41亿和22.52亿元;相对应的投资收益各自约为11.9亿、14.78亿和29.32亿元。

换句话说,如果扣除投资收益,阳光财险的营业利润已经连续三年为负数,分别亏损9.22亿、1.37亿和6.8亿元。

阳光财险方面也承认,2015年,公司实现利润总额及净利润大幅增长,主要系公司抓住了2015 年上半年的股市上涨行情,并适时调整了投资资产组合,加大了权益类投资(民间俗称“炒股”)规模,适度降低了债券投资规模,并增加了对衍生金融工具的投资,实现投资收益大幅增长。

然而,众所周知,股市上涨行情,并非天天有,也非年年来。

“但目前国内股票市场震荡加剧,可能对下半年投资收益产生一定不利影响。”阳光财险方面也如此提醒各位投资者。

实际上,阳光财险盈利能力严重依赖投资收益的情况已经被评级机构注意,并列为主要关注科目了。

中债资信就表示,总体来看,阳光财险权益类投资占比较高,其资产流动性和价值波动的不确定更大,潜在的市场风险值得关注。“阳光产险投资业务盈利能力很强,但承保业务盈利能力一般。”

纵观整个行业,自2013年以来,随着保险资金投资品种结构的变化,尤其以高固定收益为特征的另类投资规模的增加,保险资金投资收益水平得到明显提升,但这也带来投资风险水平的上升。

另外,备受资本市场关注的是,阳光财险2015年末现金及现金等价物余额约为22.39亿元,相较于2014年末47.28亿元,缩水24.89亿元,主要就是因为投资支出现金流过多。

不知道是巧合还是必然?

2016年8月,阳光财险宣布发行不超过30 亿元的公司债券,将依据适用法律和监管部门的批准用于补充发行人资本。

实际上,由于新政出台,整个财险行业都面临阳光产险的压力。

正如中债资信所言,由于2015年开始保险业将实施偿二代监管体系,而保监会之前的测试显示,约为2/3企业的偿付能力充足率在新的监管体系会有所下降,这些企业将可能面临资本补充压力。

但在五谷君看来,阳光产险最大的压力还是在于,如何让盈利能力降低对投资收益的依赖,特别是股票投资。

因为如果所有企业都在通过“炒股”来赚钱之时,实体产业可能就会沦陷了。

评论