文|文化产业评论 程菲

编辑|半岛

近日,《三体》以大结局点映礼的形式提前收官,让点映礼这一形式引发关注,这是腾讯视频自《梦华录》推出点映礼以来的第六次操作,目前模式较为成熟,腾讯视频更是主要推手。那为何腾讯视频如此钟爱点映礼,无外乎与点映礼“合理化”、腾讯视频的内外困境以及能整合多方资源实现共赢相关。

3日晚上20点《三体》举办了大结局点映礼,约50万观众与3位主演、4位核心主创互动并观看了结局。这场点映礼热度不低,算是为开播以来一直被《狂飙》盖过风头的《三体》划下了一个还不错的句号。

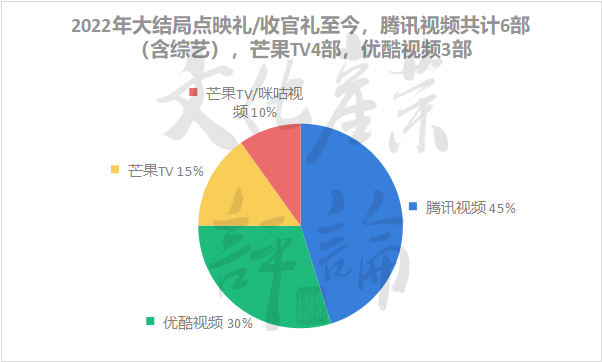

2023年,大结局点映礼已经不再新鲜。其前身是超前付费点播。在2021年10月,爱、优、腾同时宣布取消超前点播后,以及2022年上半年《尚食》直播结局、《我叫赵甲第》“好友助力”解锁结局等探索后,以主演主创集结直播陪看、观众提前解锁大结局以及其他附加活动的形式重新出现。自《梦华录》开始,目前共有腾讯视频、芒果TV和优酷视频三大平台的12部剧集、1部综艺采用过这一形式。其中,腾讯视频和芒果TV均命名为大结局点映礼,优酷视频则是大结局收官礼。

目前该形式已经比较成熟

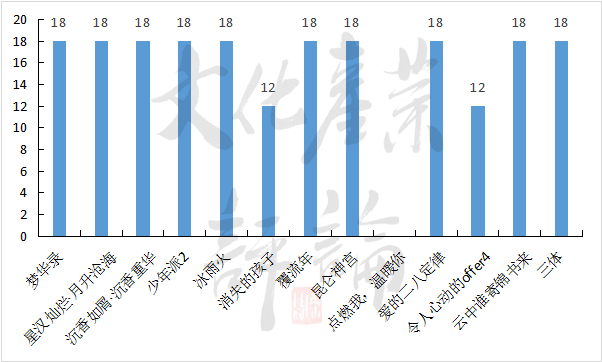

虽然各平台有所不同,但基本价格和参与方式较为稳定——分为平台会员和非会员。通常情况下,会员可以采用积分免费兑换、抽奖免费获取和付费购买专属礼包三种方式。付费价格较为一致,只有《消失的孩子》《令人心动的offer4》的专属礼包是12元,其他均为18元。非会员方面,则主要捆绑平台VIP会员进行搭售。比如《梦华录》价值40元的“倾盖如故”礼包和258元的“举案齐眉”礼包,除了点映礼和提前观看之外,还分别赠送一个月和一年腾讯视频VIP会员。另外两个平台,比如优酷视频《沉香如屑》的278元“香”知礼包,芒果TV《少年派2》的268元“游乐场礼包”,均赠送平台会员年卡。

大结局点映礼的VIP礼包价格

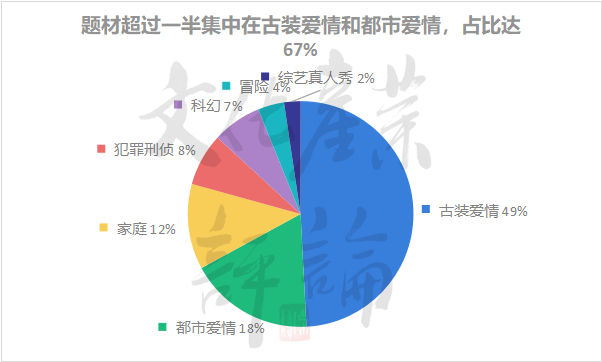

题材选择较为统一,多数是有较高热度的爱情剧。爱情剧总集数大多在30集以上,周更模式下放映周期长,有利于热度发酵,同时也能满足大量磕CP和下饭的看剧需求。都市爱情和古装爱情都有涉及,但后者热度更高、点映效果最好。据估计,目前点映预约人数最多的三部剧集是《星汉灿烂·月升沧海》《梦华录》和《三体》,分别约超百万、80万和50万,其中前两部均为古装爱情。男女主演在点映礼上合体发糖,如《星汉灿烂·月升沧海》的吴露可逃CP、《梦华录》的顾盼生辉CP,是吸引不少观众付费的原因。

大结局点映礼剧集的题材分布

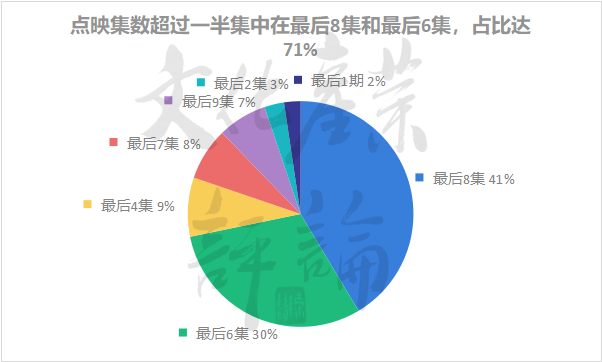

点播集数集中在最后8集和最后6集,每集均价稳定。以18元为基础,每集单价不超过3元,与之前超前点播的价格持平甚至有所下降,减少了蹭着热度圈钱、割韭菜的舆论压力。

不过,也有部分剧集例外,比如《令人心动的offer4》(注:点播最后1期)、《消失的孩子》(注:点播最后2集)、《点燃我,温暖你》(注:点播最后4集),再结合VIP付费18元的价格,则显得有点“虚高”。付费集数约占总集数的10%~37.5%,这与总集数相关,比如《令人心动的offer4》总共10期,最后1期进行点映礼,而《沉香如屑·沉香重华》共计59集,最后6集包含在收官礼中。

大结局点映礼剧集的点映集数分布

从去年6月至今,大结局点映礼这一新的增值服务仍未满周岁,如今已经发展较为成熟。

腾讯视频是最大推手

腾讯视频不仅是首创,数量上也是第一。

在《梦华录》之后,腾讯视频在《星汉灿烂·月升沧海》《昆仑神宫》《爱的二八定律》《三体》4部剧集中采用了点映礼,多于芒果TV和优酷视频。

各平台大结局点映礼数量份额

操作统一且规范化。

首映礼前两天,剧集官方微博、腾讯视频官方公众号和腾讯视频页面等官方渠道会统一发布点映礼细则并开通预约,既有时间进行活动推广并让观众预约,也防止由于宣传期过长导致上头观众回归“理性”。以上五部推出点映礼的剧集,在参与方式、收费标准和点映集数上实现了统一化,方便热衷追剧的观众形成消费习惯。

除了常规的主创直播、提前观看大结局之外,几乎每场点映礼都有创新。

《梦华录》的首创自不必说,也是目前带动衍生品出圈效果最显著的,棉花娃娃、定制团扇、人物徽章、香薰片、双蝶恋项链、收官福袋、白头书签、枕梦书签、晴雨伞、口罩和钥匙扣等多款官方周边在点映礼上亮相,为后续销售打开了空间。《星汉灿烂·月升沧海》则开始了专属红包和定制票根,从仪式感上狠狠拿捏住了观众,《爱的二八定律》增加了主演亲笔签名照的抽奖,是对追星女孩们的“宠爱”。《令人心动的offer4》首次试水综艺以及推出独家花絮,尽管12元点播一期节目引发了不少负面舆论,不过也是试探了点映礼的业务范围。

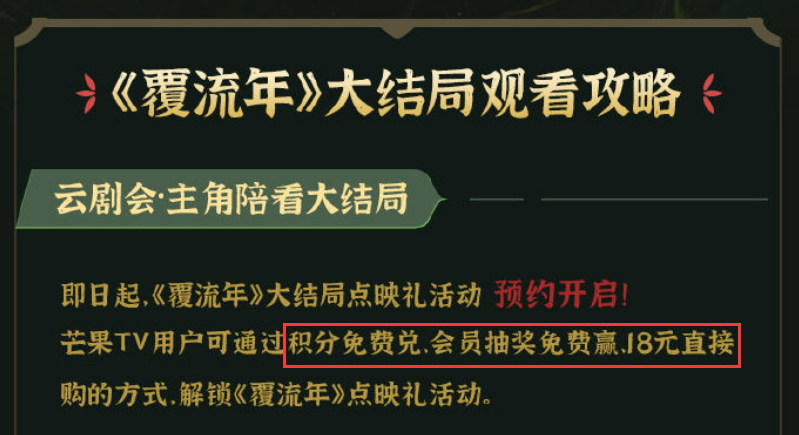

最近的《三体》则引入了独家冠名商纯甄,以及增加了打卡“甄爱粉俱乐部”免费获取点映礼入场券的参与方式,这是与广告主的深度合作。借助热播剧集搭建的场景进行品牌营销,说不定能改善当前长视频平台广告收入下滑的困境。

也是其他平台的跟风对象

《沉香如屑·沉香重华》《冰雨火》(注:优酷视频独播),以及《少年派2》《覆流年》《云中谁寄锦书来》(注:芒果TV独播)的点映礼都采用了18元的基础定价,抽奖、积分等免费兑换,捆绑销售会员等形式,这模仿自腾讯视频的《梦华录》。

除此之外,这两平台对待点映礼的态度较为“敷衍”。一是决策像是临时起意,为了点映而点映,玩法和设置不够新意,不外乎主创直播,还有一些主演甚至不参加,比如《冰雨火》的主演王一博。二是宣传也不算多,自然热度并不高。三是价格比较随意,有12元点播2集的,也有18元点播4集的,还有两部剧打包点映礼的。比如《沉香如屑》和《冰雨火》设置了联合收官礼包,售价68元,另包括优酷季卡。

这种“敷衍”无非两个原因:一是两个平台还没有吃到点映礼的红利,剧集不够爆款导致开通点映礼后无法吸引足量的观众付费。二是点映礼并非这两平台唯一的增值业务,比如最近《少年歌行》(注:优酷视频)和《去有风的地方》(注:芒果TV)都开通了付费花絮。

毫无疑问未来腾讯视频会继续探索更多玩法,坚持将大结局点映礼这一形式“发扬光大”。那为何腾讯视频如此钟爱大结局点映礼?

源于腾讯视频的“内忧外患”

一是对内的盈利压力与会员流失困境。

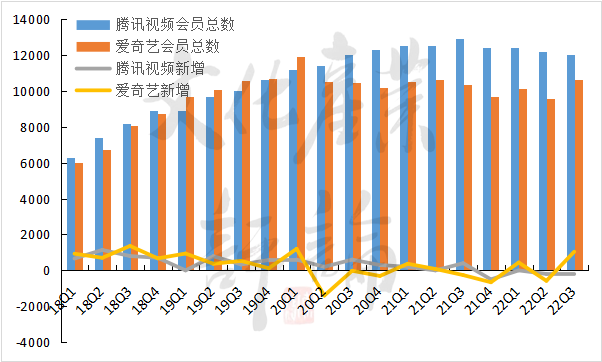

2020年新冠疫情带来的短暂红利之后,2021年腾讯视频的会员增速放缓,到2021年下半年,季度出现环比负增长,会员总规模持续下滑。2021年Q4到2022年Q3这一年内,除2022年Q2没有增长之外,其他三个季度会员环比增速均为负值。截至2022年Q3,腾讯视频的会员总数比峰值时期(注:2021年Q3,会员数1.29亿)减少了900万。

2018-2023年腾讯视频、爱奇艺季度会员总量和新增数量

众所周知,目前长视频的业务模式是以会员服务为主,会员增长乏力甚至无法增长,不仅会导致会员收入减少,也会让依托会员流量的广告业务受到冲击。再加上,长视频平台数十年的无法盈利带来的压力,都让腾讯视频必须开拓新的收入模式。

点映礼确实做到了这一点。《梦华录》《星汉灿烂·月升沧海》《三体》三场点映礼预约人数约为80万,超过百万和50万左右,除去每天有2万人可以通过积分免费兑换,以及部分抽奖外,近似估计实际付费人数在70万、90万、40万以上。按照最低18元的付费计算,这三场点映礼的付费收入分别超过1200万,1000万和700万。这部分收入是否需要分账不得而知,但现金流却是实实在在的。

除此之外,还有很大部分隐藏收入,至少有如下五点:

《三体》点映礼的参与方式之一,为“甄爱粉娱乐部”引流

其一是会员拉新,通过非会员点播捆绑的月卡、季卡和年卡出售。其二是广告,《三体》的点映礼已经引入了独家冠名商,这也是一笔可观的收入。其三是衍生品,包括借助点映礼展示宣传和之后的售卖两部分。其四是补充了新的内容,从而再拉新,比如下图中的“月生沧海大结局点映礼”,仍然是会员专属观看。其五是合作资源与引流,《三体》点映礼可以在咪咕视频、微信视频号等平台观看,这种合作也会带来价值。

据Late Post报道,腾讯视频从2022年10月起开始盈利,这是平台的首次实现盈利。点映礼的收入在其中有多大贡献无法得知,但从10月之后腾讯视频继续推出点映礼,包括《昆仑神宫》《爱的二八定律》《令人心动的offer4》《三体》,以及还在上面进行玩法升级和新模式探索,可以判断点映礼对平台扭亏为盈是产生了重要影响。

二是对外与爱奇艺的竞争。

虽然爱优腾并称为国内长视频三巨头,但实际上是爱奇艺与腾讯视频之间的竞争。这两家会员数量都在1亿左右,都有独家开发热播剧集、综艺的能力,不时会推出爆款。

相比腾讯视频的困境,2022年以来爱奇艺要好不少。最先是一季度开始的扭亏为盈,紧接着与抖音捆绑合作,打通了短视频宣传、二创二传等路径,除了年初爆款《人世间》后,夏天开始连续爆发了《警察荣誉》《苍兰诀》《唐朝诡事录》《罚罪》《卿卿日常》等多部爆款剧,导致爱奇艺Q3季度的会员总规模达到1.06亿,环比增长了1040万,与历史最高差距只有100万(注:2019年Q3,为1.07亿),也与腾讯视频的差距进一步缩小。今年Q1季度《狂飙》的热播,说不定能让爱奇艺会员规模创出新高。

目前爱奇艺站内热度破万剧集共7部,6部为2022年后播出,5部为2022年下半年之后播出

但是,至今爱奇艺都没加入点映礼大潮,爱奇艺的成绩是降本、提质和增效的结果,连续推出爆款剧就是证明。相比之下,腾讯视频的爆款率并不算高,想要在没有足够多的好内容吸引更多会员的情况下实现盈利,从收入模式上下功夫是好思路,点映礼的持续性操作也就顺理成章。

点映礼 “合理性”的确立则为腾讯视频提供了前提

首先是产品的合理化设置。与付费点播1.0时代的超前点播对比,点映礼是其加量、降价版本。相比前者将提前几天观看大结局作为唯一的增值服务,点映礼增加了主创陪看、专属票根和衍生品等多项服务,既有提前观看大结局的基础服务,也有类似明星见面会和同好一起追剧的仪式感。售价方面,由于只开通最后6-8集,打包价18元差不多是一杯奶茶钱,也容易让观众接受。作者曾经完整点播过《三生三世枕上书》推出的超前点播,每集3元,24集共计72元。可以提前观看后续剧情确实很上头,但事后发现这个价格相当于半年的会员价格之后,还是觉得“吃亏”。

其次是观众存在增值需求。加更、催更需求确实存在,弹幕中不时出现“要点播”的评论。另外,部分观众受工作、家庭生活等影响,也有短时间内集中追剧的需求。

再次是平台操作的合理化。目前,腾讯视频只推出了站内有足够热度的剧集,真正让观众为好内容付费,而不是像之前超前点播遍地开花,部部剧集都准备点播,大有趁机割韭菜的嫌疑。

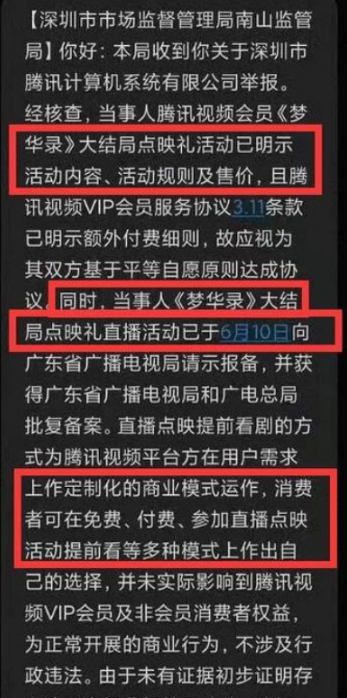

最后是相关部门的认可。点映礼仍然存在争议,也有观众举报,如下图,但从有关部门回答来看,认可其合理性,与之前超前点播付费被消费者协会点名批评、要求整改不同。

腾讯视频的资源整合能力让多方实现了共赢

一场点映礼,除了平台之外,还有观众、剧方和广告主的参与。对观众来说,特别是有强烈追剧需求的观众,以合理的价格提前观看和与主演互动,确实是一次不错的观看体验。对于版权方来说,点映礼是一种新的剧宣方式,这种方式将宣传与收入结合,既可以推动剧集的热度,以备后续可以输出到其他平台,比如《梦华录》二轮在北京卫视播出,也可以展示相关周边,带动官方衍生品的售卖,是拉长了版权方的收入链条,有机会形成长尾效应。对广告主来说,点映礼则是一次很好的场景营销,可以引流,也可以打造品牌。特别是联名款,比如喜茶与《梦华录》的合作,更是可以直接拉动销售。

作为依靠腾讯集团的平台,腾讯视频正好有这种资源整合能力,能较好连接头部剧方和广告主,实现多方共赢。这六场点映礼玩法多样,以及度小满和纯甄分别冠名《昆仑神宫》和《三体》点映礼就能看出这种能力。另外,还有衍生品销售渠道和多个内容引流入口,如微信视频号。

结语

《三体》是腾讯视频推出的第六场大结局点映礼,虽然预约人数并未突破,但新的场景展示、广告合作方式以及资源合作与引流等,都让点映礼这种方式更加的深度化、精细化。未来,点映礼应该不会走超前点播的老路,备受诟病直至“消失”,是一种值得探索的新形式。

评论