记者|张乔遇

近日,山东金帝精密机械科技股份有限公司(简称:金帝股份)闯关沪市主板已进入预披露更新阶段,国信证券为保荐机构。

公司于2016年9月成立,不到六年时间便踏上了IPO之路。主要原因在于公司设立之后一系列的收购行为,将实控人控制的多家企业主营业务纳入金帝股份。界面新闻记者注意到,被收购公司历史上均存在股权代持情形。

实控人控制的多家公司长期由亲属代持

金帝股份业务范围主要是轴承保持架和汽车精密零部件的生产销售,公司实控人郑广会、赵秀华夫妇合计持有公司发行前77.70%的股份。

在设立金帝股份之前,郑广会、郑秀华夫妻二人已经实际控制了多家企业,其中主要为轴承保持架和汽车精密零部件的生产销售业务。

为理顺原有业务和公司架构、消除同业竞争和减少关联交易,郑广会和其控制的金帝咨询于2016年10月出资1亿元设立金帝股份,并自金帝股份设立以来开始整合郑广会、赵秀华夫妻二人所控制的轴承保持架和汽车零部件相关业务。

2016年11月,金帝股份先是收购了从事轴承保持架的生产及其销售平台新欣金帝和金帝保持器厂。随后又于2018年8月收购了主要从事轴承保持架的生产与销售的意吉希。2019年,公司收购从事汽车精密零部件的研发、生产和销售的博源节能;并于该年收购实控人相关业务的出口平台金之桥;2020年,公司收购博源节能持有部分股权的博源精密。

值得注意的是,除意吉希、博源精密外,上述被收购公司均存在股权代持情形。

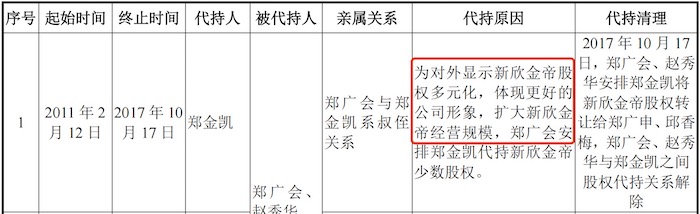

其中,新欣金帝成立于2007年,自2011年起由郑金凯代郑广会持有部分股权,之后又增加代持人张怀勇,截至2015年4月新欣金帝第六次增资的注册资本为1.21亿元,其中郑金凯、张怀勇二人代郑广会持有6624.00万元注册资本。

据悉,郑广会与郑金凯系叔侄关系、与张怀勇系叔侄婿关系。新欣金帝并入公司后,由于赵秀华、郑金凯、张怀勇在金帝股份任职不便于继续持有新欣金帝股权,新欣金帝的名义股东再次变更为郑广会的远房亲戚郑广申、邱香梅直至2021年注销。

对于代持的原因,金帝股份给出的解释为:由郑金凯和张怀勇代持是为了对外显示新欣金帝股权多元化,体现更好公司形象,扩大新欣金帝经营规模。

该代持解释是否合理?

某券商人士表示:“股权多元化一般指的是股东属性,包括自然人,投资机构,国资等等,而由亲属代持并不在此列,更大可能是为了规避某些问题。”

此外,针对亲属代持是否属于股权多元化,北京市盈科律师事务所合伙人胡浩对界面新闻表示:“股权多元化和亲属代持完全是两码事,代持本质上并不是股权多元化,只是形式上体现有多个股东。股权多元化是充分体现公司的人合性、规范的公司治理、资源合理配置等特点”。

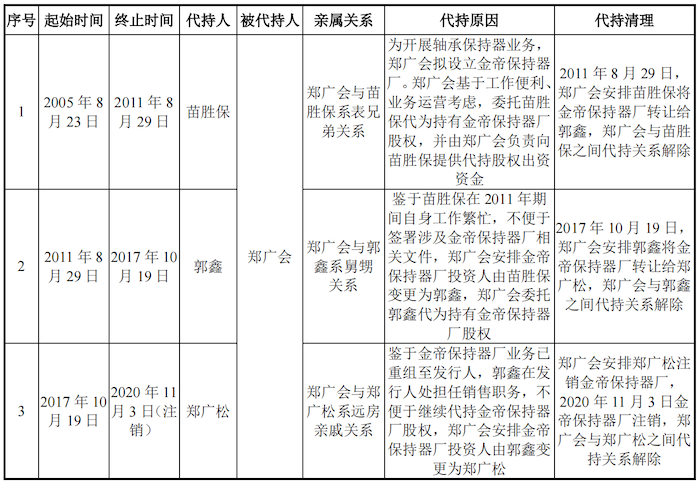

金帝保持器厂历史上更是更换了三名代持股东。金帝保持器厂成立于2005年8月,主要从事轴承保持架的生产、销售业务。招股书显示,金帝保持器厂是郑广会以他人名义成立的公司。

据披露,金帝保持器厂前6年时间均由苗胜保代郑广会持有股份,郑广会与苗胜保系表兄弟关系。2011年苗胜保由于自身工作繁忙,郑广会又安排郭鑫代持,二人系舅甥关系。在金帝保持器厂重组至金帝股份后,郭鑫由于在金帝股份担任销售职务,不便于继续代持金帝保持器厂股权,郑广会又安排了远房亲戚郑广松代其持有至2020年金帝保持器厂注销。

金帝保持器厂前后更换三名代持人,而对于代持原因,公司表示郑广会基于工作便利、业务运营考虑,委托苗胜保代为持有股权,并由郑广会负责向苗胜保提供代持股权出资资金。

除此之外,博源节能、金之桥均为郑广会以亲属名义成立的公司,均存在股权代持。

新能源汽车产品毛利率下滑

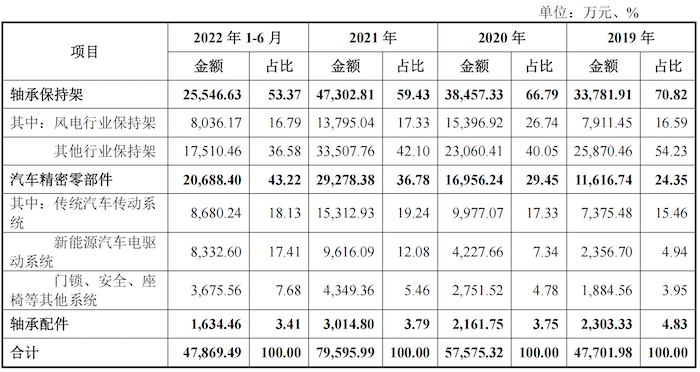

金帝股份的主营业务为精密机械零部件的研发、生产和销售,包括轴承保持架和汽车精密零部件两大类产品。轴承保持架产品终端应用领域涉及汽车工业、风电设备、工程机械、机床工业等行业;汽车精密零部件主要包括新能源汽车电驱动系统和传统汽车变速箱、发动机系统零部件。

2019年至2022年上半年(报告期),金帝股份的营业收入分别为5.33亿元、6.32亿元、9.14亿元和5.45亿元;扣非后归母净利润分别为4911.00万元、9042.76万元、1.09亿元和7337.59万元。

据悉,公司汽车精密零部件已进入蔚来汽车厂商供应体系。报告期各期,蔚来中国同一控制之企业位居金帝股份前五大客户之列,各期销售额分别为2205.29万元、4116.64万元、8492.64万元和7530.33万元,占公司收入的比重分别为4.14%、6.51%、9.29%和13.82%。

值得注意的是,金帝股份新能源汽车电驱动系统毛利率却在不断下滑。报告期分别为44.95%、41.70%、33.19%和32.59%,其中2021年毛利率同比下降达8.51个百分点,使得汽车精密零部件整体毛利率下降2.80个百分点。

公司表示:主要系新能源汽车电驱动系统中主要产品端环的人工费用及其主要原材料铜材单价上升导致整体毛利率下降。

产能利用率较低

界面新闻记者注意到,报告期各期,金帝股份部分产品的产能利用率处于较低水平。

风电行业轴承保持架产品上,公司2020年至2022年上半年各期产能利用率均不足70%,其中2022年上半年产能利用率仅56.22%;在其他行业的保持架生产上,金帝股份2020年的产能利用率仅63.46%,下滑幅度较大,公司称主要是受新冠疫情影响,公司开工率有所下降。

此外,在汽车精密零部件细分产品上,公司新能源汽车电驱动系统2019年至2021年的产能利用率分别为66.82%、66.92%和79.21%,同样处于较低水平。

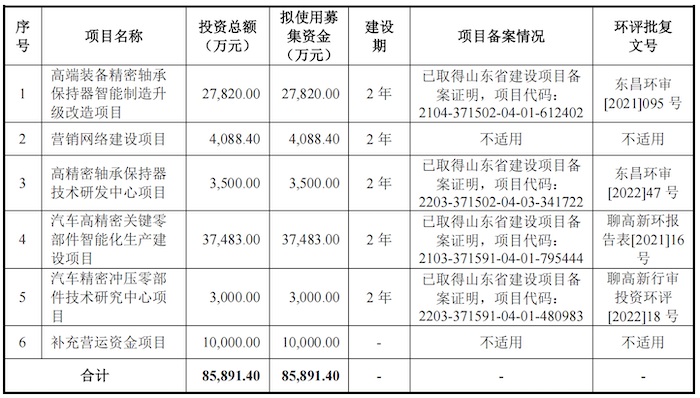

招股书显示。本次上市,金帝股份计划募集资金8.59亿元,其中包括3.75亿元将用于汽车高精密关键零部件智能化生产建设项目;2.78亿元将用于高端装备精密轴承保持器智能制造升级改造项目等。

除此之外,金帝股份未来可预见的重大资本支出计划还有新能源高端装备关键零部件项目。据披露,新能源高端装备关键零部件项目是公司扩大产能的战略规划,该项目2022年下半年经董事会决议通过,预计总投资1.50亿元。

大幅扩产后产能能否消化?

评论