记者|梁怡

2021年3月莱特光电(688150.SH)成功登陆科创板后,实控人王亚龙后脚又计划打造第二家上市公司。

近日,重庆宇隆光电科技股份有限公司(简称“宇隆光电”)提交了上交所主板申请,公司主要从事精密控制板和精密功能器件的研发、设计、制造与销售,下游客户包括京东方、和辉光电、华星光等全球显示面板领先企业。

据悉,显示面板广泛应用于TV、IT、手机等场景,目前最主流显示屏主要为LCD(液晶显示)和OLED(有机发光二极管显示),主流技术包含TFT-LCD和AMOLED显示技术。

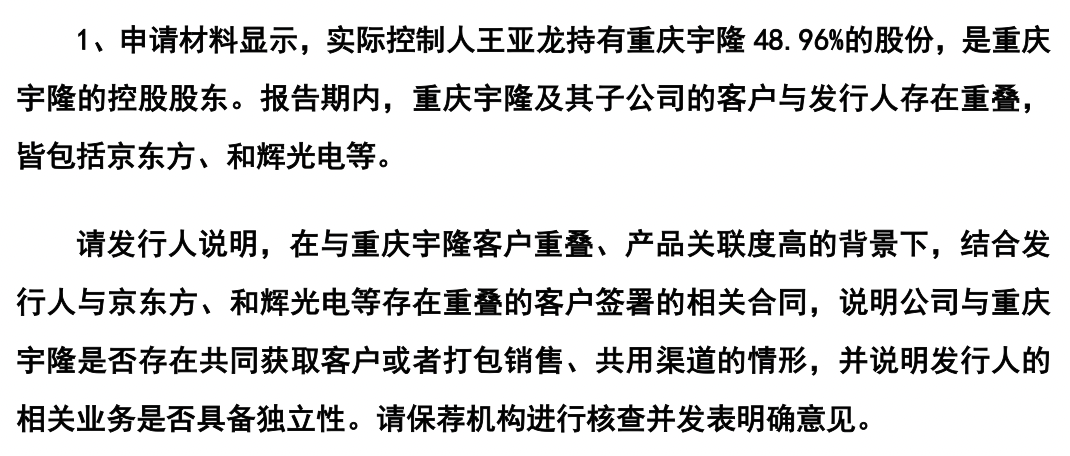

值得注意的是,因与宇隆光电客户重叠,产品关联度高,莱特光电曾被监管层质疑业务是否独立,是否属于同业竞争,而此次宇隆光电冲击上市或许也无法避免。

另外,受面板行业周期下行影响,产片年降惯例等,报告期内(2019年-2021年以及2022年上半年)宇隆光电的毛利率整体下滑。

第二家上市公司,同业竞争存疑

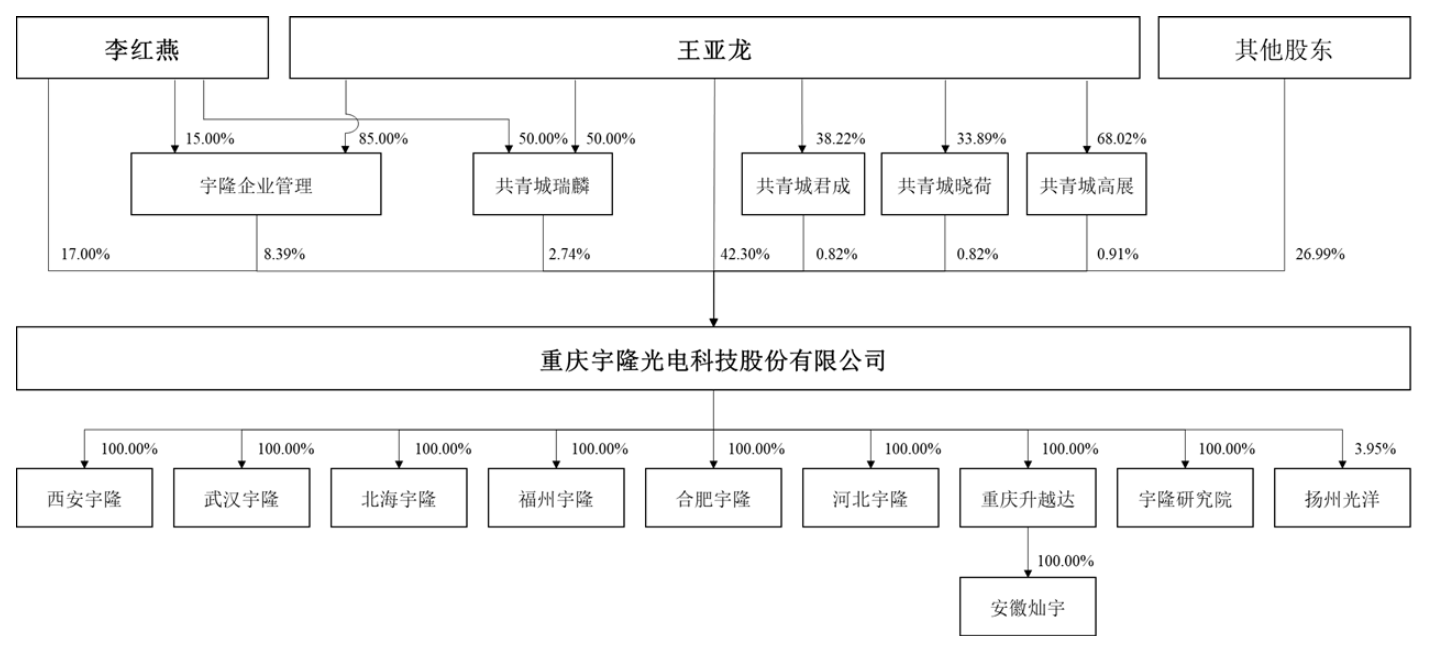

宇隆光电成立于2014年3月,由陕西莱特光电科技有限公司、西安裕隆分别认缴出资 2550万元、450万元设立。随后4月,陕西莱特光电科技有限公司其持有的宇隆有限 85%的股权无偿转让给王亚龙,次年3月,西安裕隆将其持有的宇隆有限15%的股权无偿转让给李红燕。

IPO前,王亚龙、李红燕夫妇直接持有公司59.31%股权,并通过宇隆企业管理、共青城瑞麟、共青城君成、共青城晓荷、共青城高展间接控制公司13.70%股权,二人直接和间接合计控制公司73.01%股权。

公开资料显示,2021年6月王亚龙控股的莱特光电向上交所科创板递交了招股书,于当年11月1日首发过会,去年3月18日成功上市。公司产品主要包括OLED终端材料和OLED 中间体,其中OLED终端材料产品包括发光层材料、空穴传输层材料、空穴阻挡层材料和电子传输层材料等 OLED 器件的核心功能层材料,量产产品主要为发光层材料中的Red Prime 材料和空穴传输层材料。

界面新闻新闻记者注意到,两家公司均高度依赖京东方。2018年-2020年,莱特光电向京东方销售收入占主营业务收入的比重分别为75.81%、86.16%、74.22%;2019年-2021年宇隆光电对京东方的销售收入分别为 2.81亿元、4.71亿、6.88亿元,占营业收入的比例分别为94.38%、95.29%、95.42%和86.51%。

值得注意的是,此前莱特光电冲刺科创板期间,监管层也关注到下游客户高度重叠的情况,就“同业竞争”多次提问,部分问题如下:

而从莱特光电的回复来看,主要是侧重于产品的应用领域不同。莱特光电主要产品为 OLED 有机材料,用于蒸镀生产OLED器件;宇隆光电的产品为电路控制板,其主要为显示模组的零部件,主要用于LCD的显示模组。而京东方作为面板行业的全球龙头,其小尺寸OLED 面板的产能为国内第一、全球第二,LCD面板为全球第一,因此莱特光电、宇隆光电向其销售具有合理性。

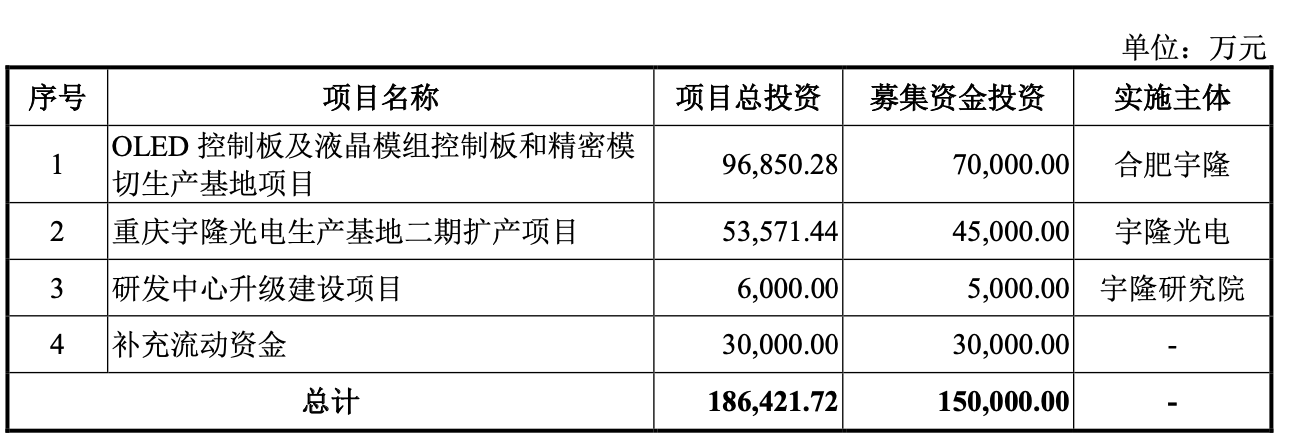

然而本次IPO,宇隆光电拟募集15亿元,其中7亿元用于OLED 控制板及液晶模组控制板和精密模切生产基地项目,而莱特光电当时计划募资10亿元,其中7亿用于OLED终端材料研发及产业化项目。这种情况下,两家公司是否有同业竞争之疑呢?

行业周期下行,毛利率下滑

受到下游厂商库存周期影响,面板需求和价格呈现高周期性。西南证券研报指出,其中TV 面板受周期影响最大;手机面板由于受手机需求影响更多,价格周期性更弱。2020年Q2开始,面板价格进入最近一轮价格上行周期,2021年Q2-Q3触顶后迅速下落。2022年6月开始,大陆面板厂商开始主动大幅下调稼动率。

根据群智咨询预计,2022年整体的面板行业产值下滑了27%。受地缘冲突、海外通胀和疫情等因素影响,2022年面板行业整体处于下行周期,从而导致两大龙头业绩下滑,其中TCL科技归母净利润2.55亿元-3.58亿元,同比下降96%-97%,扣非净利润亏损26.32亿元-27.35亿元;京东方实现归母净利润75-77亿元,同比下降 70%- 71%,扣非净利润亏损18-20亿元,同比下降107%-108%。

招股书显示,2019年至2022年上半年(报告期内),宇隆光电的营业收入分别为2.98亿元、4.94亿元、7.21亿元和3.41亿元,归母净利润分别为4790.43 万元、1.07亿元、1.16亿元和4912.44万元,扣非后净利润分别为3914.24万元、9734.32万元、1亿元和4354.66万元。

报告期内,宇隆光电的主营业务毛利率同步下滑,分别为38.36%、39.68%、31.20%和28.55%,据招股书介绍,公司所处的显示面板上游材料行业存在年降的惯例,公司与京东方签订的部分协议中存在同一合同产品的价格每年要降价一定幅度的约定,报告期内,部分产品的平均销售价格也因此有所下降。

因此,处于面板行业下行周期中,宇隆光电2022年业绩或遭承压。

评论