文|化妆品观察

底妆品类,正展现澎湃的生长力。

据艾瑞咨询数据显示,2016年-2022年期间,国内底妆类(粉底液、散粉等)市场增速连续7年跑赢美妆市场大盘,即使在充满不确定性的2022年,底妆类市场规模依旧实现约477亿元,且预计2025年正式突破600亿元大关。

另据相关数据显示,底妆品类在彩妆市场的占比也在逐步提高,已经由2012年的45.3%提升至2021年的49.6%,高于唇部和眼部彩妆产品,是规模最大的细分赛道。

与此同时,国货底妆市场的高增长性,使其在彩妆赛道整体遇冷的情况下,成为投资机构的“香饽饽”。2022年,Dewy Lab淂意、FUNNYELVES方里、blank me半分一等国内专注底妆产品的彩妆品牌,先后获得资本大手笔投资,成为炙手可热的行业明星品牌。

但不能忽视的是,长期以来,我国底妆市场的主导地位仍被国际大牌占据,尤其是中高端底妆市场,几乎被欧美品牌所垄断。那么,当越来越多国货品牌加速崛起,它们能否抢下底妆市场这一“宝藏地”?未来,底妆市场格局能否被改写?

新格局已现:国货打响反击战

目前,整体而言,底妆市场基本盘体量庞大,且品类细分细致,包含妆前乳、隔离(基础底妆)、粉底液、粉底膏和遮瑕(打底底妆)和散粉、蜜粉、定妆喷雾(定妆)等产品。不同肤质、不同妆效、不同季节、不同场景、不同功能等诸多因素都在牵动着底妆市场各品类的发展。

其中,作为底妆产品的重要分支,粉底液普及率及复购率高,市场规模占比较大,是底妆类产品的典型代表。故化妆品观察以粉底液为例,梳理了天猫、抖音平台粉底液热销榜单,以小见大,借此分析底妆市场目前的市场格局:

其一,国际大牌占领金字塔顶,国货品牌打响反击战。

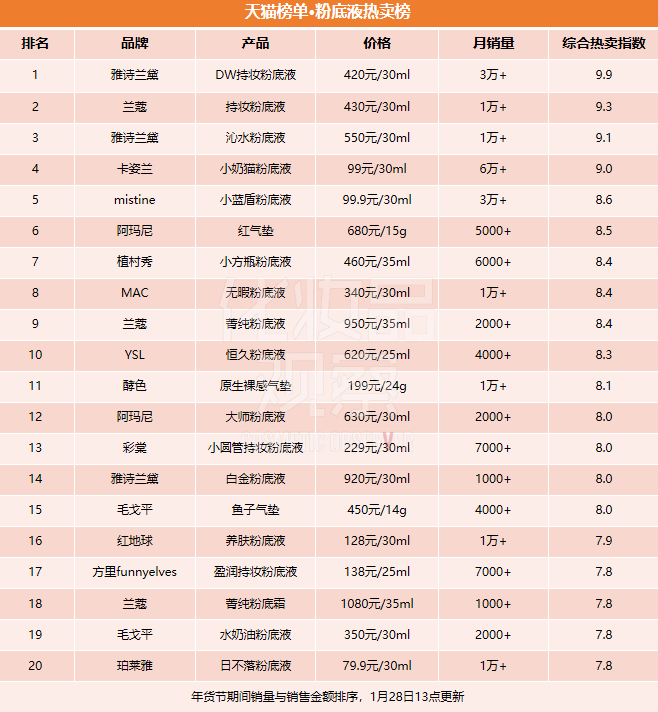

在入围天猫榜单·粉底液热卖榜TOP20的产品中,国际品牌占据12席,雅诗兰黛DW持妆粉底液拔得头筹,兰蔻持妆粉底液、雅诗兰黛沁水粉底液分列二三名;卡姿兰、酵色、彩棠、毛戈平等国货品牌占据8席,其中,卡姿兰小奶猫粉底液月销量达到6万+,位列第四位,成前十榜单中国货品牌独苗。

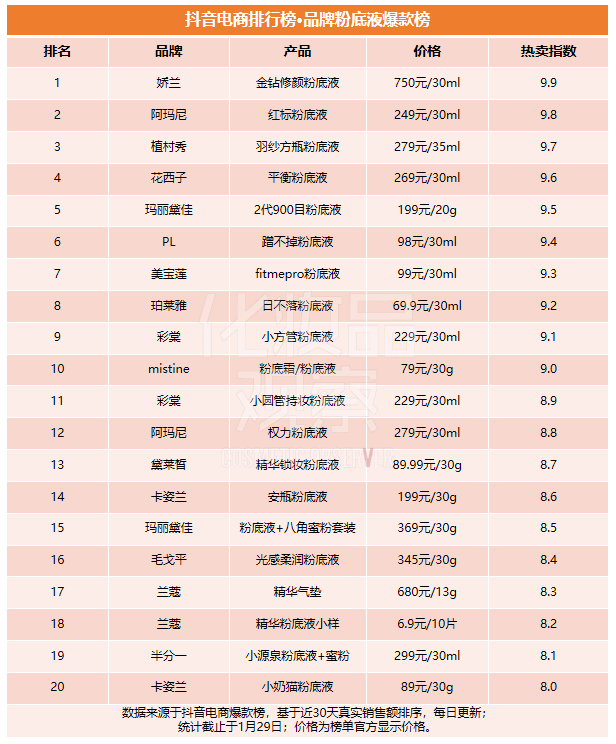

在抖音电商排行榜·品牌粉底液爆款榜TOP20中,金字塔顶部仍被国际大牌牢牢占据,娇兰、阿玛尼、植村秀分列前三,国货品牌花西子、玛丽黛佳、PL、美宝莲、珀莱雅、彩棠等则凭借其明星爆品,挤进前十。

若综合两大榜单不难发现,尽管金字塔顶部由雅诗兰黛、兰蔻、娇兰、阿玛尼、植村秀等国际一线品牌占领,但以花西子、珀莱雅、彩棠、毛戈平、方里FUNNY ELVES为代表的国货品牌们均表现出不俗的上升势头,以往由国际大牌垄断的局面被打破,底妆市场呈现出百家争鸣的新格局。

其二,国货品牌抢占200-300元空白价格带。

若从价格区间来看,以兰蔻、雅诗兰黛、娇兰为代表的国际大牌粉底液主攻高端市场,定价通常处于400-1000元之间;而以方里FUNNY ELVES、珀莱雅、红地球等国货品牌为代表的粉底液则处于70-200元的价格区间,主攻极致性价比。

以天猫、抖音两大热卖榜为例,天猫月销3万+的雅诗兰黛DW持妆粉底液单价为420元,兰蔻菁纯粉底液、兰蔻菁纯粉底霜、雅诗兰黛白金粉底液定价甚至在千元左右;而国货品牌的爆款产品的价格则普遍在百元左右,属于低端价格带,如珀莱雅日不落粉底液在抖音售价为69.9元,卡姿兰小奶猫粉底液在抖音售价为89元。

值得关注的是,近两年,以毛戈平、玛丽黛佳、blank me半分一为代表的国货品牌发起了向中高端价格带的冲锋。以blank me半分一此前推出的骑士粉霜为例,该产品定价突破了400元的中国底妆价格天花板,甚至高于国际品牌的部分底妆产品。

对此,解数咨询创始人张杨谈及,“国产品牌定价多数在200元内,扎堆低端市场。国际大牌主攻的高端市场,定价在400元+。而200-300元的中端价格带却存在市场空白,这成为国货品牌突围的机遇。”

其三,向养肤功效进阶,养肤粉底液市场渗透率占20%以上。

据《2022美妆趋势洞察报告》显示,2022年以来,养肤彩妆的内容播放量以及搜索规模一路走高,消费者越来越关注底妆的护肤功效,不仅追求遮瑕、持妆等效果,也期待能滋养肌肤甚至具备更多功能。

用户说此前的数据也佐证了这一点。根据其统计的2021年2月至2022年1月的淘宝天猫养肤粉底液的市场份额,养肤粉底液销售额为15.82亿元,市场渗透率高达21.64%;2022年1月,养肤类粉底液销售额同比增速为2.11%。从互联网声量数据也可以观测到,粉底液涉及功效的讨论中,养肤成为了仅次于遮瑕的第二大热议功效。

为此,不少国货品牌纷纷推出养肤类底妆产品。如,2019年成立的国内首个建立养肤底妆体系的品牌唐魅可,其明星爆品金白绷带气垫实现了精华入妆,2022全年至今,在全网的发售量已超200万套。此外,上述天猫粉底液热卖榜中,兰蔻菁纯粉底液、主打花萃养妆的花西子持妆粉底液、红地球养肤粉底液、卡姿兰小奶猫粉底液等也都是养肤类底妆的代表性产品。

国货底妆之困

2022年以来,一大批新锐国货彩妆品牌以底妆作为专攻品类布局市场,主要以方里 FUNNY ELVES、blank me半分一、Dewy Lab 淂意、唐魅可、野兽代码、Supple Supple、福瑞达旗下UMT等为代表。

不过,虽然国货品牌纷纷以细分赛道涌入底妆市场,且初步展现了品牌自身的潜力,但抢占风口并非易事。“如果说以前国货品牌做口红是抢滩战,那么现在国货品牌做底妆产品则是攻坚战。”

在方里FUNNY ELVES品牌方相关负责人看来,目前国货化妆品基本上是以代工+DTC模式去链接消费者,品牌往往面临着产品研发逐渐迎合商业的问题,即研发到后面越来越缺乏基于用户真实的数据为依据、缺乏颠覆性思维及可视化的对外开放形式,所以到后期会面临“产品或将沦为仅是营销包装一环”的困境。

不少业内人士也认为,“底妆是品牌们最难啃下的一块生意”,与眼部、唇部产品相比,底妆类产品出圈相对较难。

从研发端来看,全球知名的着色剂、香精和原料供应商森馨就曾公开表示,相比于护肤,在配方和组分中加入色粉的的底妆产品“要做出更稳定、更长效、并且肤感良好的配方是很有挑战的”。

此前blank me半分一创始人Brian Yang杨博雅也表示,底妆的技术门槛极高,“它不是单一地解决一个问题,而是要解决用户的需求这一系统性问题,用户需要遮瑕、持妆、控油、轻薄、不暗沉等等,要满足这些需求是不容易的。”

从供应链角度看,福瑞达相关负责人称,彩妆产品尤其是底妆产品的升级很依赖供应链、工厂端的技术升级。但国内做底妆的厂家表现突出的偏少,更优秀的配方和技术还是在海外工厂手里。

Brian也曾指出,由于日韩国家的底妆起步早,在研发、供应链管理上更加成熟,底妆产品要实现稳定生产,需要的是整体产业链能力的提升,包括生产管理的精细化、生产线的高质量产出等。

若从消费者认知层面来看,“消费者对国货底妆的接受心智还处于市场教化阶段,加上底妆因人而异的因素太多,结合了护肤跟彩妆的开发难度于一体,消费者的信任门槛也更高。”唐魅可品牌销售负责人Anna.w如是说。

这也意味着,如果初次尝试某款底妆产品以失败告终,基本意味着整个品牌都将被放弃。反之,“消费者一旦觉得好用,回购度和忠诚度会比彩妆,尤其是色彩类的产品高。”上述福瑞达相关负责人则认为,“培养核心消费群体,一款好的底妆产品成为爆款的机率很高。”

此外,国际品牌的竞争压力、流量红利消失、生存周期被缩短等外部困境,也成为国货品牌不得不面对的“拦路虎”。

下一个井喷期要来了?

那么,对于近忧远虑环绕的底妆赛道选手而言,能够在波澜壮阔的底妆世界中突出重围,什么才是关键?下一个品类的增长机会在哪?

某业内资深人士表示,近年来粉底市场的增速飞快,“性价比”早已不再是国货突围最重要的基石。而在线上渠道红利和重营销推广的模式的“失灵”的当下,依靠研发提高品牌力或成为美妆品牌一大破局之路。

值得一提的是,国内深耕底妆的品牌们在研发上也是铆足了力。如,方里FUNNY ELVES设立力自有研发实验室和国际供应链,并邀请了国际一线配方师来进行调配研发,专研底妆技术;blank me半分一则专门为中国女性打造全球第一间肌肤光学实验室,构建起中国女性肌肤光学色谱研究体系……

对此,方里FUNNY ELVES品牌相关负责人认为,产品力是根基,只有不断深研,致力于打造出更适合消费者肤质、肤色的配方与产品时,才能在国货底妆赛道更有话语权。

此外,他谈及,国货化妆品近两年逐渐趋于理性,以护肤类目为例,趋势指向其场景化的纯净、天然、无负担,而底妆领域我们认为后续也会拥抱这种理性的场景化,往更加可视化、可感触的方向创新。

唐魅可品牌销售负责人Anna.w表达了同样的观点。她认为,未来,底妆品类一定是向纯净化、养肤化、定制化的方向发展。同时,她判断道,“虽然国货底妆产品的市场格局暂不明朗,但不难想象的是,接下来的1-2年,国货底妆品牌大概率会迎来井喷期。”

CBNdata报告也指出,随着中国消费者化妆习惯的不断成熟,他们对底妆的需求也将更有针对性。占据底妆市场主流的外资品牌,或将逐渐暴露产品细节无法满足中国消费者需求的短板,而更懂和中国消费者沟通的国货品牌,将迎来突围的机会。

正如不少业内人士所言:“底妆品类本身的不可替代性、强功效属性、新出现的场景需求和监管场景的变化,让底妆有成为彩妆市场下一个‘蓝海’的可能。而未来的底妆赛道的竞争是一场攻坚战、持久战、拉锯战。”

评论