记者 |

随着青岛国资“入主”尘埃落定,胜华新材(603026.SH)包括年产30万吨电解液项目在内的45亿元定增事项得以重启,如今已进入试产阶段。

2月16日,胜华新材发布公告称,近日公司全资子公司胜华新能源科技(东营)有限公司投资建设的30万吨/年电解液装置已经安装完毕并通过竣工验收,进入试生产阶段。

与此同时,经历了定增方案“因申请材料不符合法定形式”而被不予受理,更名后的胜华新材披露了2022年度非公开发行A股股票预案(修订稿),在募投项目及投资总额不变的情况下,更新了公司控股股东、实际控制人的相关说明。

实控权尘埃落定

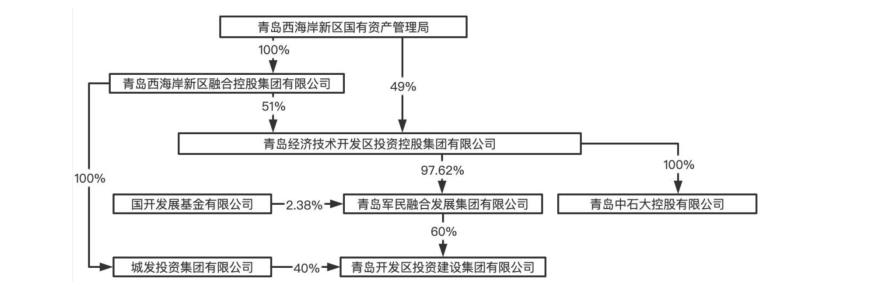

界面新闻注意到,就在一周多之前的2月6日,胜华新材发布公告称,公司控股股东变更为青岛中石大控股有限公司(以下简称“石大控股”),实际控制人变更为青岛西海岸新区国有资产管理局。

公开资料显示,胜华新材原名石大胜华,原是中国石油大学(华东)旗下校企,2015年登陆上交所上市。2020年,青岛国资通过下属青岛军民融合发展集团有限公司(下称“融发集团”)和青岛开发区投资建设集团有限公司(下称“开投集团”)参与校企改革,两家公司分别受让原控股股东石大控股所持上市公司7.5%股份。

由于融发集团和开投集团同受青岛西海岸新区国有资产管理局控制,属于一致行动人,二者合计持股比例达到15%,超过石大控股(持股8.31%)成为上市公司第一大股东。自此,上市公司进入“无主”状态。

彼时根据各方承诺,在2023年7月15日之前,石大控股放弃其所持有的8.31%的股份所对应的全部表决权、提名权、提案权,石大控股、融发集团、开投集团不谋求对胜华新材的控制权。

值得一提的是,作为公司第一大单一股东,北京哲厚新能源科技开发有限公司(下称“北京哲厚”)在2021年底持股比例仅为8.42%,但2022年通过二级市场持续增持,截至2022年9月30日其在胜华新材的持股比例已上升至13.42%。

直到2023年1月,胜华新材董事会、股东大会审议通过,同意豁免上述股东及其控股股东青岛经济技术开发区投资控股集团曾就持有公司股份相关事项出具的部分自愿性承诺。

基于此,石大控股所持公司8.31%的股份所对应的全部表决权得以恢复。在董事长郭天明与上述三家股东签署《一致行动协议》后,石大控股合计持有上市公司23.31%的表决权,成为胜华新材的控股股东,实控人也变更为青岛西海岸国资局。

针对《一致行动协议》,北京哲厚表示予以认可,并承诺不会谋求公司实际控制权,“未来增持完成后的股权比例与石大控股、开投集团、融发集团累计持有股权比例差额不低于5%”。自此,胜华新材的控制权归属终于告一段落。

定增一波三折

作为一家以化工业务起家的校企,石大胜华逐渐向新能源、新材料领域转型,如今已是全球最大的锂电池溶剂供应商,系国内唯一同时拥有电解液溶剂、锂盐、添加剂的生产企业。

2021年,公司核心产品碳酸酯系列产量48.6万吨,其中碳酸酯溶剂是锂离子电池电解液的三大主材之一,公司该产品全球市场占有率达40%,出口量占国内碳酸酯溶剂出口量的70%。

在经历了2021年对传统化工业务的剥离后,在新能源汽车需求充分释放的背景下,2022年石大胜华向新能源、新材料领域转型的步伐明显加快。在此背景下,石大胜华于2022年10月正式更名为“胜华新材”。

值得一提的是,尽管公司系电解液上游溶剂的龙头企业,但公司此前并未涉足电解液的生产和销售业务。直到2021年11月,石大胜华才宣布通过胜华新能源科技(东营)拟投资16亿元建设30万吨/年电解液项目,从而正式进军电解液生产领域。

截至目前,胜华新材共规划110万吨/年电解液、5万吨/年硅基负极、20万吨/年液态六氟磷酸锂、2万吨/年正极补锂剂、1万吨/年新型导电剂、22万吨/年碳酸酯等新项目,累计需要投入资金约130亿元。

然而截至2022年9月30日,胜华新材自有货币资金余额仅17.86亿元,应收款项融资3.11亿元,此外还有16.56亿元的流动负债,显然无法支撑上百亿元的扩张计划。

胜华新材坦言,资金投入较大,项目投资可能会提高公司资产负债率,可能存在因资金筹措带来的项目建设放缓的风险。

为此,胜华新材曾在2022年7月抛出一份定增方案,拟定增募集不超过45亿元,用于包括年产30万吨电解液在内的七大项目。在胜华新材看来,此次定增有利于扩大产能, 募集资金投资项目投产后,公司营收和净利润将大幅提升,盈利能力将得到进一步增强。

有意思的是,由于彼时公司控制权归属未定,这份定增议案遭到2名董事和1名监事联合反对。三人作为国资股东代表,一致认为募投项目的可行性论证不足,可能对公司业务发展产生不利影响。

三人直言,当前公司大量项目处于停滞状态,这反映公司在项目营运能力和承载能力方面存在一定的不足、项目未来的建设预期可能存在不确定性。随后,上交所对其发出监管函,而投出反对票的三人与上市公司在回复中仍各执一词。

更加一波三折的是,1月10日,胜华新材公告称,公司于1月9日晚收到证监会出具的行政许可申请不予受理通知书,因申请材料不符合法定形式,中国证监会决定不予受理公司非公开发行A股股票的申请。

胜华新材表示,公司将按照中国证监会的相关规定重新向中国证监会提交非公开发行A股股票的行政许可申请。

如今,随着青岛国资“入主”尘埃落定,胜华新材45亿元定增事项得以重启。在修订稿中,不仅公司名称变更为“胜华新材”,公司控股股东、实际控制人的相关说明也进行了更新,并重申本次发行不会导致公司控股股东和实际控制人发生变化。

据业内人士分析,随着实控权落定青岛国资,有利于优化胜华新材股东结构和治理结构,更有利于股东及董事会尽早达成共识,提高公司经营决策效率。

评论