文|小食代 何丹琳

今天下午,全球最大食品公司雀巢发布了2022年全年财报。在主要受定价驱动下,其实现了“20多年来最快的销售收入增长”。

小食代翻阅的财报显示,该集团全年财报总销售额增长8.4%,达到944亿瑞士法郎(2021年:871亿瑞士法郎)。净资产收购产生了1.1%的正面影响,汇率致使销售额减少了0.9%。有机增长率达到8.3%,实际内部增长率为0.1%,定价贡献率8.2%,反映出显著成本通胀。

值得注意的是,这也是雀巢成立大中华大区之后,首份单独披露中国市场业绩的完整年报。这不仅折射出中国市场的重要性,也大大提升了这家旗下经营着雀巢咖啡、惠氏、徐福记、普瑞纳、太太乐等众多品牌的公司庞大在华业务的透明度,为外界一窥其经营状况“敞开了一扇更大的窗口”。

小食代第一时间了解到,在刚刚举行的业绩会议上,雀巢集团首席执行官马克·施奈德对全体员工和部分业务给出了点赞,特别提及中国奶粉业务的“显著改善”。下面,小食代就带大家一起来关注下。

2022年雀巢大中华大区业绩

在华收入超381亿

先来聚焦雀巢大中华大区交出的首份年度成绩单。

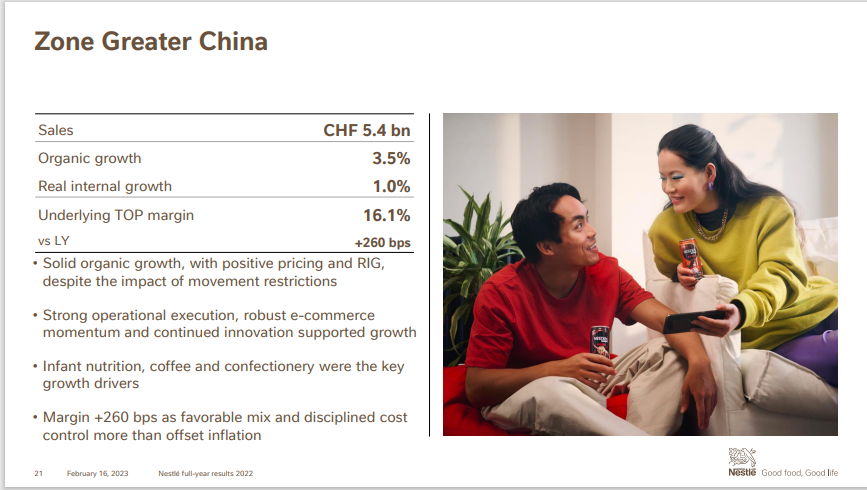

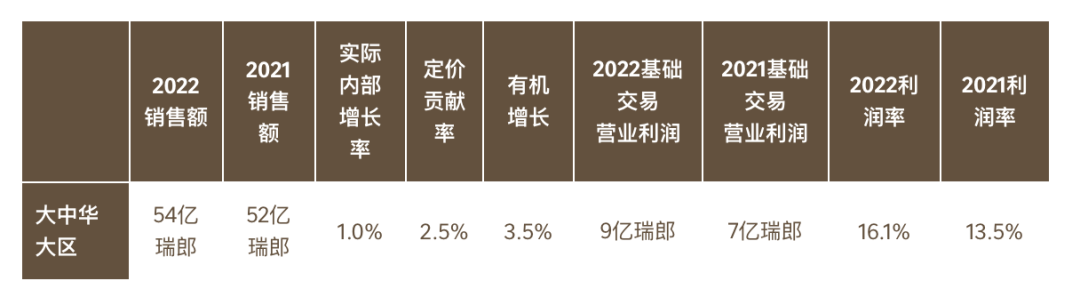

令人印象深刻的是,在疫情等诸多挑战下,雀巢大中华大区仍然实现了增长。小食代留意到,雀巢大中华大区2022年度收入为54亿瑞郎,或折合人民币381.6亿元(按雀巢年报中的2022年加权平均年汇率计算,100元人民币兑换14.148瑞士法郎),增长3.4%。一年前,该数字为52亿瑞郎。这也是张西强出任雀巢大中华大区首任CEO以来交出的第一份年报成绩。

此外,雀巢年报也提供了另一个数字:如果按照销售对象所在的地理区域划分(注:前述54亿瑞郎是按照雀巢“管理责任”角度披露的,意味着非雀巢大中华大区CEO管理的业务并未计算在内,即包括由全球事业部管理的雀巢健康科学和Nespresso浓遇咖啡),那么大中华大区去年的收入将进一步增加至58.43亿瑞郎,或折合人民币约413亿元,增长4.4%。一年前,该数字为55.58亿瑞郎。

财报显示,2022年,雀巢大中华大区的基础交易营业利润为9亿瑞郎,折合人民币63.6亿元(注:根据雀巢财报汇率计算),基础交易营业利润率达到16.1%。“大中华大区的基础交易营业利润率增加了260个基点。有利的产品组合和严格的成本控制抵消了成本通胀带来的影响。”该公司称。

2022年雀巢大中华大区业绩

“尽管受到新冠疫情相关的出行限制影响,大中华大区的有机增长达到3.5%,其中定价贡献率为2.5%。实际内部增长率为1.0%,外汇汇率产生了0.1%的负面影响。”雀巢在财报中表示,大中华大区的增长主要来源于“强有力的运营执行、电商渠道的强劲势头和持续不断的创新”。

小食代留意到,其中,2022年第四季度,雀巢大中华大区的销售额为15.08亿瑞郎,折合人民币106.5亿元(注:根据雀巢财报汇率计算),有机增长为0.6,实际内部增长下滑1.6%,价格因素上涨2.2%。

在刚刚结束的业绩沟通会上,施奈德表示,去年四季度的疫情让中国市场“受到了一些影响”。雀巢CFO Fran ois-Xavier Roger则形容,大中华区在疫情和有限度的通胀的背景下,2022年录得了中个位数的增长,“显示出了业务韧性”。

分品类来看下。

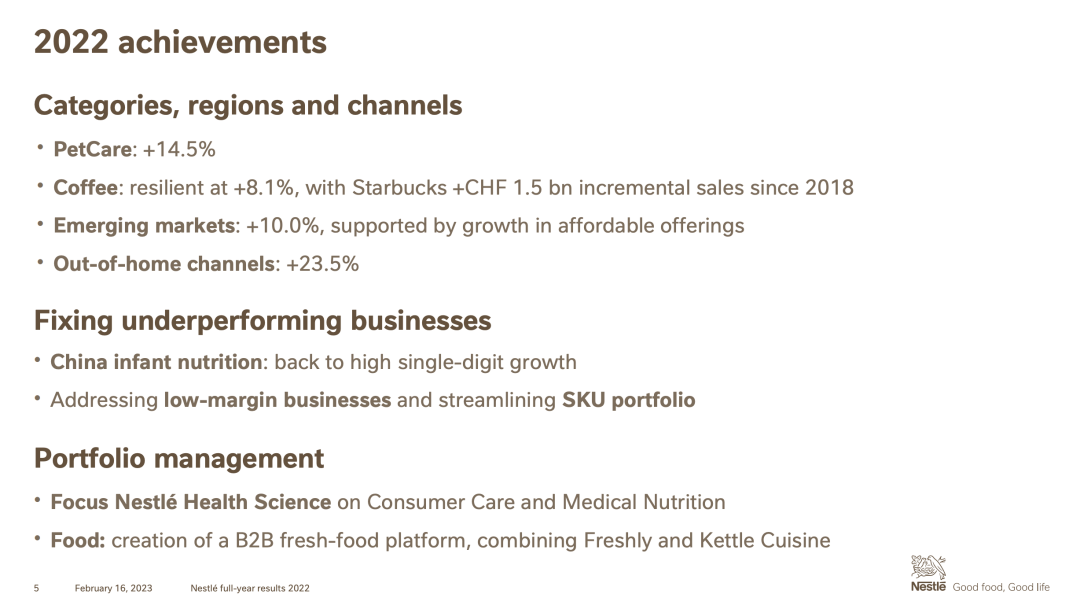

雀巢在财报中披露,2022年,大中华大区婴儿营养业务实现了“高个位数的增长”,其中能恩和启赋的市场份额呈增长趋势。咖啡业务实现了“高个位数的增长”,雀巢咖啡的速溶咖啡、即饮咖啡和星巴克产品持续走强。在糖果业务中,有赖于推出咸味零食等一系列的产品创新,徐福记实现了“高个位数的增长”。

调味品业务则实现了“中个位数的增长”,这得益于加强分销拓展和创新。普瑞纳宠物护理业务实现了“两位数增长”,其中专业渠道和电商渠道增长强劲。由于出行受限,雀巢专业餐饮为“中个位数下滑”,但由于新客户和新产品的推出、在市场份额上反而有所提升。

小食代留意到,在业绩会议上,施奈德提到,去年雀巢在解决“表现不佳”的业务方面取得了进展。最值得注意的一个,是中国市场的婴幼儿营养品业务。他说,雀巢非常详细地了解该业务在中国市场的运营,特别是其分销系统和分销渠道。“尽管该市场的出生率比较低,但是我认为在一年之内,这些工作会给业务带来非常显著的改善。”

施奈德更进一步以在华奶粉业务改善为例子指出:“这显示当雀巢专注于一项业务时,我认为我们真的可以期待在运营上得到巨大的改善。这当然很重要,因为中国仍然是世界上最大的婴幼儿配方奶粉市场。”

“显著的成本通胀”

再来关注下雀巢全球表现。

雀巢在财报中表示,财报的总销售额增加了8.4%,达到944亿瑞士法郎,其中净资产并购使销售额提升了1.1%,主要与收购The Bountiful Company(美国膳食补充剂品牌自然之宝的生产商)的核心品牌及收购Orgain(美国有机蛋白品公司)有关。

得益于大多数地区和品类的广泛增长,2022年有机增长率达到8.3%,其中定价贡献率提高到8.2%,反映了显著的成本通胀。发达市场的有机增长率为7.1%,主要受定价推动。新兴市场的有机增长率为10.0%,得益于价格提升和实际内部增长。

财报显示,2022年,该集团基础交易营业利润率达到17.1%,在财报基础上下降30个基点,按固定货币计算下降40个基点。每股基础收益按固定汇率计算增加9.4%,按财报计算增加8.4%至4.80瑞士法郎。每股收益在财报基础上降低43.5%至3.42瑞士法郎,主要反映了2021年出售欧莱雅股份的收益。

对于雀巢今天交出的2022年成绩单,施奈德在沟通会上形容说,2022年是“非常动荡和艰巨的一年”,但是这再次证明了雀巢的韧性。

“去年为很多家庭、社区和企业带来了诸多挑战和艰难的选择。通货膨胀激增到前所未有的水平,生活成本压力加剧,世界各地都感受到地缘政治和紧张局势带来的影响。”施奈德表示,尽管营业利润率下降,但是这不足为奇,因为大家都看到去年在一些经济不确定性中存在着严重的通胀。

他又感谢全球的雀巢员工,认为他们在非常艰巨的一年中面对了重大挑战,又对他们所做的工作“感到非常自豪”,有赖于整个团队所展现出的可靠性,公司得以在困难的环境中砥砺前行。

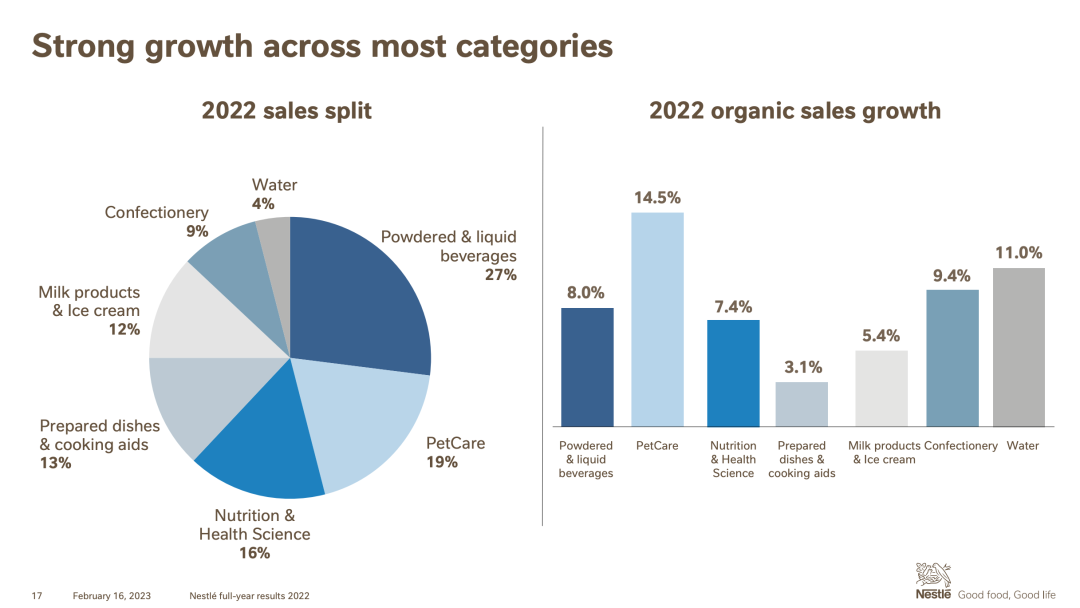

从产品类别来看,普瑞纳宠物护理业务是“有机增长的最大贡献者”,主要源自基于科学配方的高端品牌普瑞纳冠能、普瑞纳万牌(ONE)和珍致以及处方粮产品。

咖啡产品实现了高个位数增长,得益于在居家外渠道强劲复苏的支持下、大多数地区和品类都实现了广泛增长。“星巴克产品的销售额增长了12.9%,达到36亿瑞士法郎,与2018年相比,销售额增长超过15亿瑞士法郎。”雀巢提到。

得益于各地区和品牌的销售贡献,婴儿营养业务则实现了双位数的增长。糖果业务实现了高个位数增长,这得益于奇巧、季节性产品和主要本地品牌的强劲销售。有赖于咖啡奶精、可负担的营养强化奶制品和家庭烘焙产品的持续势头,乳制品业务实现了中个位数增长。

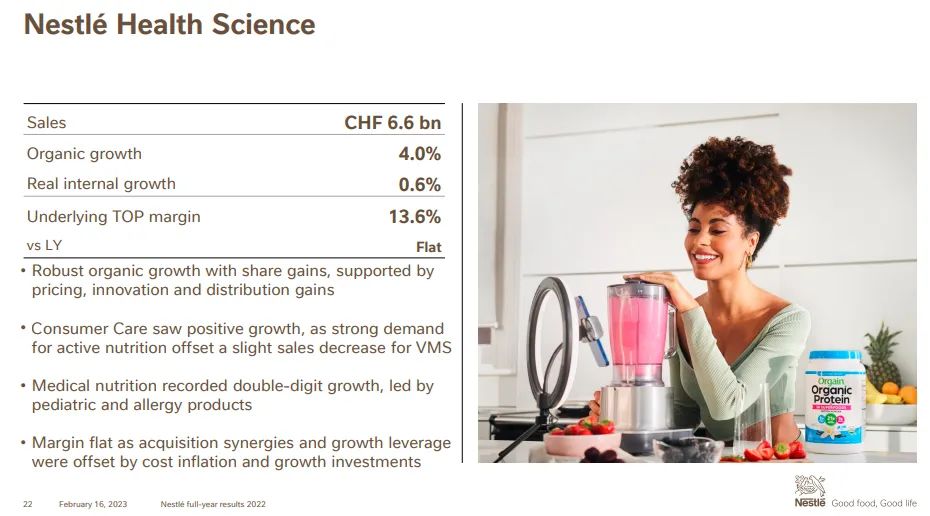

另外,小食代翻阅的业绩资料显示,2022年,雀巢健康科学销售额增长36.9%至66亿瑞郎,有机增长为4.0%(其中实际内部增长0.6%),反映出对医疗营养品和健康老龄化产品的需求。

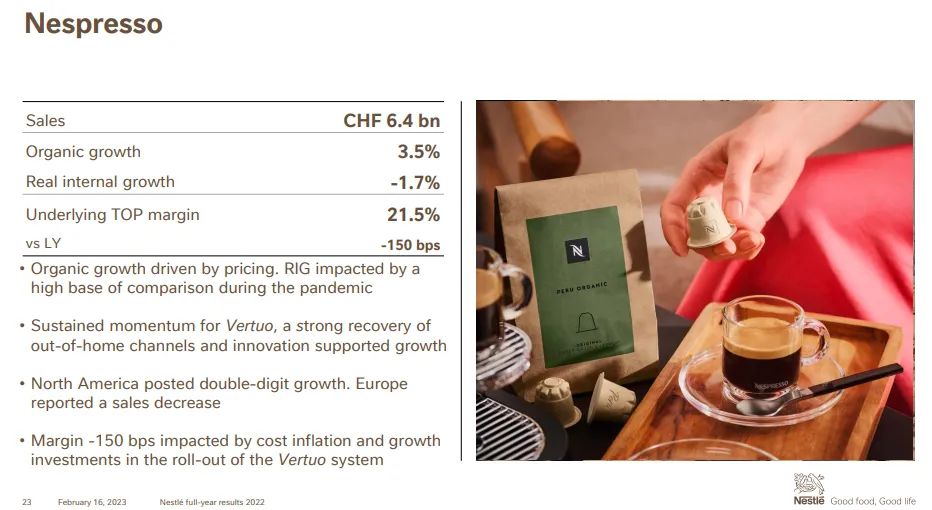

资料显示,Nespresso浓遇咖啡销售额为64亿瑞郎,有机增长3.5%(其中受到疫情期间增长带来的高比较基数影响,去年实际内部增长下滑1.7%,所以有机增长主要由定价因素贡献)。

从不同渠道来看,雀巢表示,零售业务的有机增长仍然强劲,达到7.2%。电子商务销售额增长9.2%,达到集团总销售额的15.8%。居家外渠道的有机增长达到23.5%,“销售额超过2019年的水平”。在第四季度,由于后疫情趋于常态,居家外渠道的实际内部增长率放缓到中等个位数。

2023年

对于这家全球食品巨头新鲜出炉的年度成绩单,多家外电也给予了高度关注。

今天,路透表示,尽管这家全球最大的食品公司通过提价来转嫁原材料成本上涨,但是其去年的净利润降至93亿瑞士法郎(100.8 亿美元),低于分析师预期的116亿瑞士法郎。路透指出,食品行业通过价格调整,以应对从可可、葵花籽油到小麦等各种商品不断上涨的成本。到目前为止,定价是雀巢有机增长的最大组成部分,增长了8.2%。相比之下这一年的销量仅增长了0.1%。

路透引述Kepler Cheuvreux 分析师 Jon Cox 表示:“最大的利好消息来自预期——6%-8%的有机销售指引,远好于目前仅为 5%的普遍预期。”

彭博则注意到,在原材料和运输成本上涨导致利润率降至四年来的低位后,雀巢预测盈利能力可能会在2023年恢复。彭博认为,消费品公司面临着提高价格但是又不能把消费者赶跑的挑战。虽然雀巢在去年下半年才开始出现销量下降,但其竞争对手联合利华全年销量都在下降。“在主要受定价驱动下,雀巢的销售收入增长是20多年来最快的。”彭博指出。

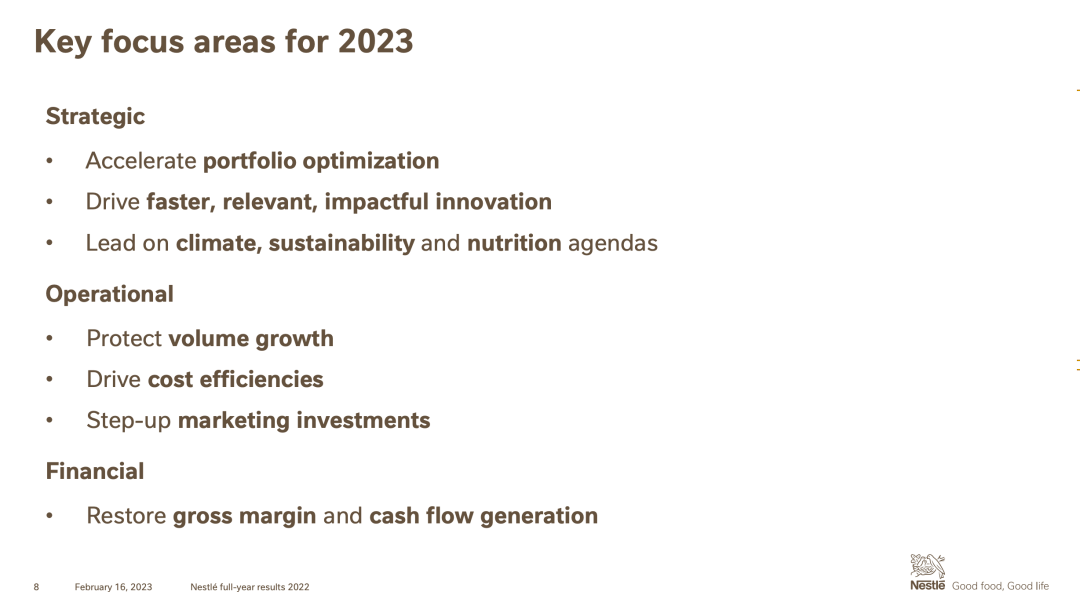

展望2023年,雀巢今天表示,致力于6%至8%的销售额持续有机增长。基础交易营业利润率(UTOP)在17.0%到17.5%之间。按固定货币计算的每股基础收益预计提高6%至10%。

与此同时,该公司重申此前发布的2025年目标,致力于销售额持续中个位数有机增长。到2025年,将基础交易营业利润率恢复到17.5%至18.5%。预计每年基本每股收益增长率按固定货币计算将在6%至10%之间。

在长期战略方面,施奈德今天提到,雀巢在2022年确认了其长期营养战略,这一战略的核心是“为了你、为了地球”。“为了你”,指的是雀巢公司的产品和营养价值,过去十年中,其产品在减盐、糖和饱和脂肪方面已取得了显著的进展;“为了地球”,则涵盖了在可持续方面进行的努力,据悉目前雀巢公司温室气体排放量已经低于2018年的水平。

今天,雀巢还发布了董事会成员变动的消息。

小食代留意到,该公司宣布提名全球科技企业丹纳赫公司(Danaher Corporation)总裁兼首席执行官Rainer Blair,以及瑞士经济事务国务秘书处(SECO)前国务秘书兼主任Marie-Gabrielle Ineichen-Fleisch新加入其董事会;在董事会服务10年后,郑李锦芬(Eva Cheng,曾任安利大中华及东南亚地区前首席执行官)因个人原因决定不再连任。雀巢董事长薄凯(Paul Bulcke)感谢郑李锦芬,特别是在发展雀巢在华业务方面的贡献。

在加上拟提名的人选,雀巢董事会将由15名成员组成,其中13名是独立董事,包括来自粮食系统、食品和饮料、数字化、营销和可持续发展等领域的人士。

评论