记者 | 戴晶晶

“由于欧洲将和亚洲争夺有限的液化天然气(LNG)供应量,LNG市场到2020年代中期仍将保持紧张。”

2月16日,壳牌发布的2023年《液化天然气(LNG)前景报告》(下称《报告》)作出上述判断。

2022年,俄乌冲突以及由此引发的俄罗斯与西方国家的双向制裁等事件,导致俄罗斯对欧洲的输气量大幅下降。为填补俄罗斯管道天然气的空缺,欧洲推出了多项能源紧急政策,并大力增加了LNG进口。

“俄乌冲突对全球能源安全产生了深远影响,并导致市场产生了结构性变化。长远来看,可能会影响全球LNG行业。”壳牌集团能源市场执行副总裁史蒂夫·希尔(Steve Hill)称。

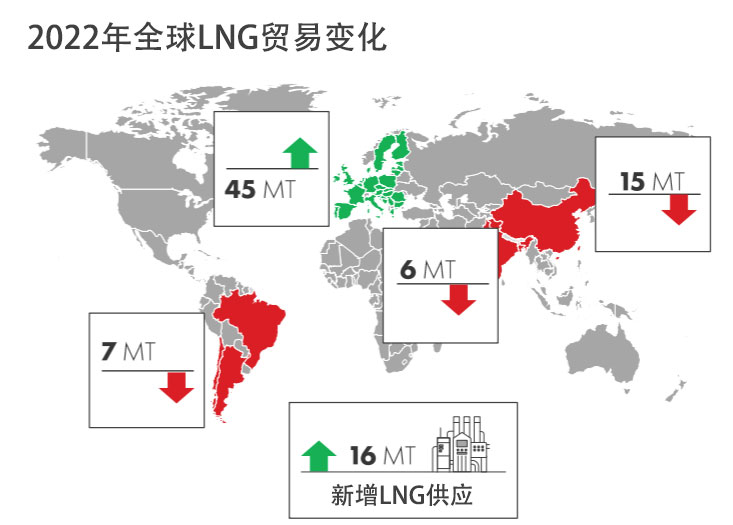

《报告》显示,包括英国在内的欧洲国家在2022年进口了1.21亿吨LNG,同比增长60%;俄罗斯输往欧洲的天然气管道进口量则下降53%。

2022年,全球LNG贸易量达3.97亿吨,同比增加超4%。

从进口国家看,中国去年LNG进口量为6400万吨,下降1500万吨,降幅约为19%。2021年,中国LNG进口量达7900万吨,为全球最大的LNG进口国。

2022年,日本LNG进口量近7200万吨,反超中国,成为全球第一大LNG进口国。

壳牌还指出,全球LNG价格高企导致南亚LNG进口量下降,巴基斯坦和孟加拉国进口了更多燃料油以尽量减少电力供应短缺,印度则使用了更多煤炭。

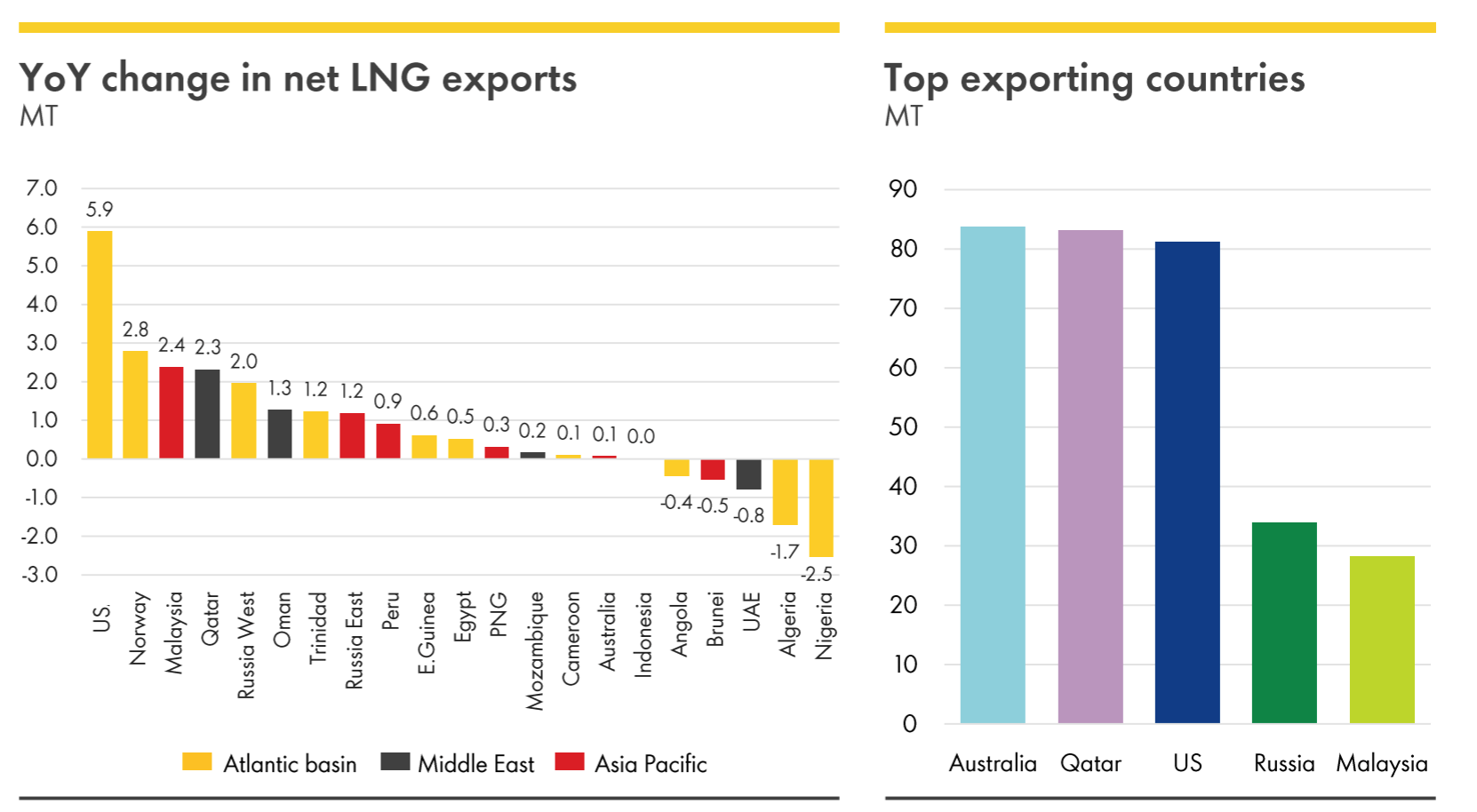

从出口国家来看,2022年,全球排名前三的LNG出口国为卡塔尔、澳大利亚和美国。

其中,美国LNG出口量同比增加5.9%,是全球出口增幅最高的国家。

壳牌预计,随着市场发生结构性变化,全球天然气和LNG市场将产生几大演变趋势。

其一,失去俄罗斯管道天然气后,LNG成为欧洲核心能源供应来源之一。

其二,未来两年内欧洲对LNG需求增长,将加剧与亚洲尤其是中国,对有限新增量的竞争,并可能在更长时期内主导全球LNG贸易。

与此同时,各LNG盆地生产情况、全球宏观经济走向,尤其是中国全面开放疫情管控后的经济恢复速度、燃料替代品价格,以及天气事件等不确定因素,将导致LNG市场在近期持续波动。

其三,中国在全球LNG市场正在从一个快速增长的进口市场,逐步发展为具有平衡全球市场能力的更灵活角色。

《报告》显示,2020-2022年,中国本地天然气产量增加14%、再气化能力提升19%,管道天然气进口量增加33%。

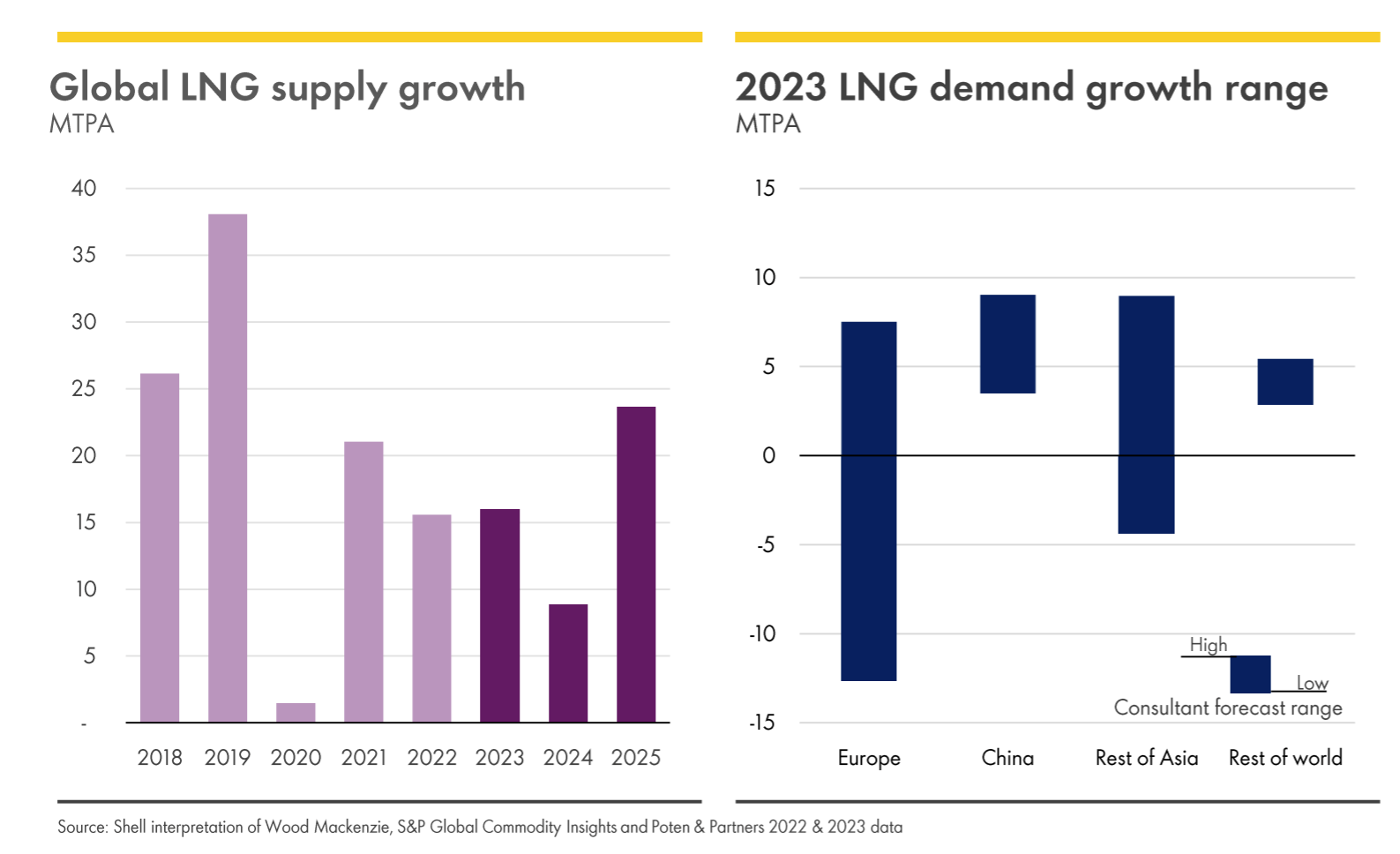

壳牌还表示,根据行业预测,到2040年,全球LNG需求量将达到每年6.5亿-7亿多吨。为避免可能在2020-2030年后期出现的供应短缺,需要进行更多天然气液化项目的投资。

评论