界面新闻记者 |

近日,10家银行系险企陆续发布了2022年4季度偿付能力报告。在代理人转型、人身险保费增长乏力的大背景下,背靠银行渠道的银保系公司保费增长领跑行业,但却面临“增收不增利”的情况。

2022年全年,10家银行系险企合计揽得保费3430.68亿元,较2021年同期增长9.74%。合计实现净利润-11.88亿元,较2021年大减超百亿。

投资收益拖累利润与偿付能力

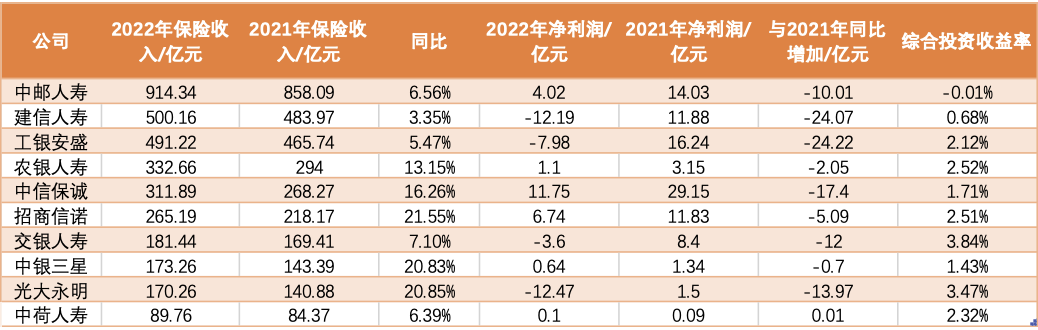

保费收入方面,10家公司均实现正增长。具体来看,银保系“一哥”中邮保险2022年实现保费收入914.34亿元,同比增长6.56%。建信人寿以500.16亿元位列第二,第三位工银安盛实现保费收入491.22亿元。

农银人寿、中信保诚、招商信诺、交银人寿、中银三星、光大永明保费收入也超100亿元,除交银人寿外,其余险企保费涨幅均在两位数以上。

但在净利润方面,各家险企却经历了较大幅度的下跌,甚至由盈转亏。2022年10家银行系险企中,6家盈利4家亏损,与2021年的全部盈利形成了鲜明对比。 表现最佳的中信保诚实现了11.75亿元的净利润,和2021年相比下降17.4亿元。利润位列第二的招商信诺也较去年少赚了5.09亿元。背靠工银的工银安盛2022年亏损7.98亿元,较上年净利润下滑24.22亿元。

保险公司能否盈利取决于死差、利差和费差,当中利差即实际利率与预定利率的差异。以中邮人寿为例,前三季度持续亏损,第四季度终于扭亏为盈,主要得益于投资收益的大幅提升。

有资深业内人士向界面新闻指出,因为银行的客户群体以理财为主,目前银保渠道主要销售短期或趸交的储蓄型保险,这类产品结构单一。一些险企为了吸引客户,会将预定利率调高。但预定利率与实际经营效益紧密挂钩,长期维持高利率会导致利差损缺口越来越大,进而导致利润急剧下滑。

农银人寿在其四季度偿付能力报告中分析指,目前公司面临的主要风险为利差损风险,“利率呈长期下行趋势,到期资产和新增资产无法获得原有的收益率,长久期资产配罝有限,资产久期错配的压力加大,负债成本始终处于高位,存在利差损风险。”

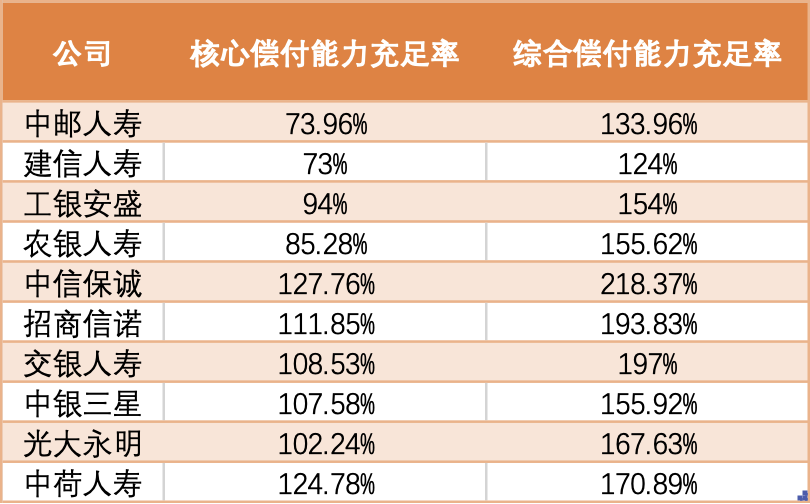

与净利润同时下跌的还有核心偿付能力充足率和综合偿付能力充足率。2022年是偿二代二期工程正式落地的第一年,保险行业偿付能力普遍承压。截至2022年四季度,建信人寿和中邮人寿核心偿付能力充足率跌至80%以下,农银人寿、工银安盛也低于100%。

偿付能力充足率与最低资本和实际资本息息相关,实际资本下降导致综合偿付能力充足率下降,最低资本上升导致两个充足率同时下降。建信人寿在其四季度偿付能力报告中解释,该公司实际资本下降,主要原因是资本市场波动导致综合投密收益不达预期,以及750国债收益率持续下行导致准备金负债增提。最低资本上升,主要原因是利率风险最低资本的上升。

补血转型“双管齐下”

在偿付能力下行的压力之下,不少险企通过股东增资或发债等方式补充资本为自身“补血”。

2022年1月,友邦120亿元入股中邮人寿,持股24.99%正式成为中邮人寿第二大股东。当年2月,中荷人寿披露,其中外方股东北京银行和法国巴黎保险集团按同比例分别注资4.5亿元。3月,中银三星通过原股东中银投资资管、三星生命保险株式会社和中国航空集团增资,将注册资本由24.67亿元提高至48.67亿元。

另外,建信人寿和工银安盛则分别在银行间市场发行20亿元、50亿元规模的资本补充债券。农银人寿也于2022年9月审议通过《发行农银人寿20亿元资本补充债券》的议案。

但毫无疑问,通过增资或发债“补血”治标不治本,提升自身盈利能力才是险企长久发展的关键。

在行业价值转型的趋势下,不少银行系险企也着力提高保障型产品和期缴产品的占比,推动渠道多元化。例如“一哥”中邮人寿,截至2022年10月,长期期交新单保费超300亿元,同比增长22%,占新单保费比重76%,同比增长9%;终身寿险、健康险同比分别增长23%、76%。

中邮人寿在其2023年工作会议提出,推进“一主多辅、多点发力”渠道建设,聚焦高价值产品新单保费收入达成率、新单保费收入完成率偏离度,银保新单保费净资本消耗等战略风险指标开展监测,推进业务结构持续优化,价值创造能力不断提升。

建信人寿表示,公司将持续坚持高价值业务转型,优化资产结构,不断提升资本质量。工银安盛也在报告中表示,公司将持续优化产品结构与投资结构,加快价值转型。

评论