文|科技新知 樟稻

编辑丨伊页

如果要在最近几个月的互联网圈里找一个“顶流”,那一定非ChatGPT莫属。它就像一个黑洞,产生的吞噬引力让国内外各大科技公司无一不卷入这场AI竞赛。

不过,现阶段市场的焦点更多集中在C端层面的应用体验,比如搜索。在ChatGPT发布的第一天,就有生成式AI要取代搜索引擎的声音出现,而这也是被业内人士讨论最多的问题。

目前的共识是,ChatGPT在中短期内仍无法完全取代传统搜索引擎,但将会加速搜索引擎的演化进程,并在中期形成以传统搜索为主、ChatGPT类模型为辅的新形态。

那在B端层面呢?譬如云计算市场。由于技术的晦涩性和感知的远距离,大众对B端市场并不敏感。但在这场由ChatGPT掀起的巨大浪潮里,云计算其实扮演着十足轻重的角色。

当在ChatGPT上提问“其与云计算有什么关系”时,它给出的答案是:OpenAl 使用云计算技术,在大量的计算资源和数据上训练 ChatGPT模型。这使得模型能够以高效和可靠的方式为用户提供语言生成和理解服务。因此,ChatGPT和云计算有着密切的关系,云计算为模型的开发和运行提供了强大的技术基础。

技术的代际变革往往对商业格局产生深远影响,这种“Cloud +AI”的合作模式,又是否将为云计算行业带来新的奇点?

01、ChatGPT,离不开云厂商

ChatGPT的关注度持续提升,微软正式推出内置ChatGPT搜索引擎,谷歌发布AI聊天机器人Bard,国内互联网厂商百度、阿里、京东、360等,密集宣布大模型技术进展及类ChatGPT项目计划。

可以发现,这些试图涉足ChatGPT的玩家,都是在战略储备(技术、资源、资金等)上有着明显的先发优势。原因不难猜测,主要是因为ChatGPT太耗钱了。

简单来说,以ChatGPT为代表的AIGC技术,背后需要依靠着强大的AI模型和海量数据,其中,算力作为重要支撑之一,是影响技术发展和应用的核心因素。

先看模型训练方面。根据 OpenAI的研究报告《AI and Compute》,2012 年起AIGC 模型训练所需要的算力每隔 3-4个月翻一倍,整体呈现指数型上涨趋势。2012年-2018年,训练 AIGC 模型所耗费的算力增长约30万倍,而摩尔定律在相对应的时间内只有7倍的增长。

同样还需要考虑产品运营侧需要的算力。据SimilarWeb数据,2023年1月ChatGPT官网总访问量为6.16亿次;据《Fortune》杂志,每次用户与ChatGPT互动,产生的算力云服务成本约0.01美元,如果使用总投资30.2亿元、算力500P的数据中心来支撑ChatGPT的运行,至少需要7-8个这样的数据中心,基础设施的投入都是以百亿计的。

那么,这些算力需求被谁利用了?对于OpenAI来说,自然是微软。

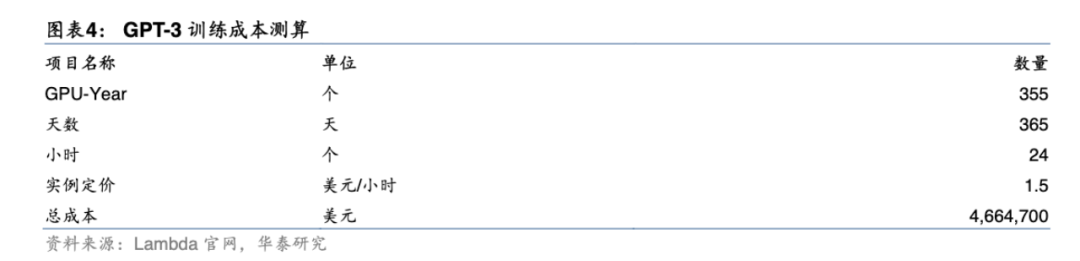

根据Lambda官网数据,微软为OpenAI设计了一个包含10000块Nvidia V100 GPU的分布式集群进行GPT-3的模型训练,由于模型参数量较大(共1750亿参数),训练完成共耗费30天,消耗总算力为 3640PF-days。以Nvidia Tesla V100的 Lambda GPU实例定价为1.50 美元/小时测算,GPT-3的完整训练成本将达到466万美元/次。

而这也是云厂商的“支柱贡献”所在。近期,投资机构A16Z发表了文章《Who Owns the Generative AI Platform?》认为,生成式AI中的近乎一切,都会在某个时刻通过云托管的GPU(或TPU)。

无论是对于训练模型的模型提供商和科研实验室、执行推理和微调任务的托管公司,或是两者兼顾的应用程序公司,每秒浮点运算(FLOPS)都是生成式AI的命脉。这是很长时间以来的第一次,最具颠覆性的计算技术的进步,严重受限于计算量。

因此,生成式AI市场里的大量资金,其实最终流向了基础设施公司。

A16Z估计,应用程序公司平均将约20%-40%的年收入,用于推理和定制化的微调。这部分通常直接支付给云服务提供商,以获取实例或支付给第三方模型提供商,后者将大约一半的收入投入于云基础设施。据此有理由推测,生成式AI总营收的10%-20%将流向云服务提供商。

据此,有理由推测,生成式AI总营收的10%-20%将流向云服务提供商。

除此之外,训练着自有模型的初创公司们,已经筹集了数十亿美元的风险投资,其中大部分(早期阶段高达80%-90%)通常也花在云服务提供商身上。许多上市科技公司每年在模型训练上花费数亿美元,它们要么与外部的云服务提供商合作,要么直接与硬件制造商合作。

用专业术语来说,这就是常说的“一大笔钱”——特别是对于一个新兴市场而言。其中大部分又花费在三大云:亚马逊AWS、谷歌云平台GCP和微软Azure。

实际上,据外媒报道,除了已经公开的合作,还有一众生成式AI相关的公司,在和云计算巨头们商谈合作和结盟事宜。这甚至引发了监管机构对云计算巨头们在开发“生成性AI”的合作中作为供应商和竞争对手的身份质疑。

02、云厂商的“开源”渴望

从上文中可以看到,对于云厂商而言,生成式AI带来的市场是巨大的,而某种程度上这也是一种双向选择。

今年2月初,亚马逊、谷歌母公司Alphabeta,相继发布了截至2022年财报。在更早的1月24日,微软也发布了截至2022年12月31日的2023财年第二财季(2022年10-12月)财报。

三家财报中的云业务板块显示,2022年第四季度,亚马逊AWS云服务的营收为213.7亿美元,上年同期为177.8亿美元,同比增长20%,此前在2022的第一、二、三季度,亚马逊云计算业务的营收增速分别为37%、33%、27.5%。四季度可谓是亚马逊云计算业务自2014年以来的最低增速,市场因此十分担忧其未来在2023年的表现。

微软包括Azure、GitHub、服务器产品、企业和云服务在内的“智能云”业务收入为215亿美元,同比增长18%,较三季度的20%增速有所下降。

谷歌云业务四季度收入73.2亿美元,逊于预期的74.3亿美元。虽然同比增长32%,仍保持了两位数,但云收入同比增速正逐季回落,其2022年前三个季度的增速分别43.8%、35.6%和37.6%。

从财报来看,美国三大云厂商的营收并不理想。至于原因,主要是在下行经济环境带来的悲观预期,导致云计算客户不同程度地削减支出。“我们确实看到一些客户正在勒紧裤腰带过日子,”亚马逊现任CEO Adam Selipsky表示。

对此,三大云厂商不约而同地开始开源节流。节流不必赘述,亚马逊、微软、谷歌早已挥起裁员大刀。开源方面,显然生成式AI所需要的巨大算力需求以及对云业务的赋能,是云厂商不容错过的新市场。

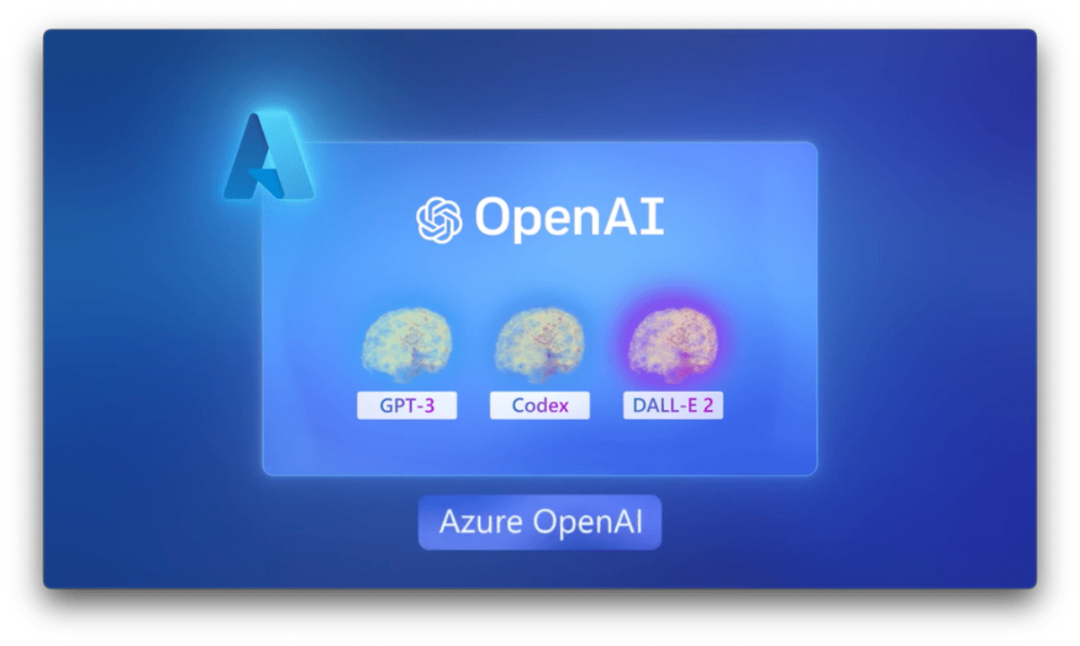

微软是先发者。除了满足ChatGPT的算力需求外,今年一月,公司宣布Azure OpenAI服务全面上市,通过该服务可以访问OpenAI开发的AI模型。

微软CEO萨蒂亚 纳德拉 (Satya Nadella) 发布推文称:“在我们帮助客户将世界上最先进的人工智能模型应用于他们自己的业务需要时,ChatGPT很快就会出现在 Azure OpenAI 服务中,该服务现在已经普遍可用。”

根据介绍,随着Azure OpenAI服务的普遍可用,更多企业可以申请访问包括GPT-3.5、Codex和DALL E 2在内的人工智能模型。目前,已经使用Azure OpenAI的客户有半导电视台、毕马威、RPA厂商Moveworks等等。

谷歌和亚马逊也在试着跟上步伐。比如谷歌已向人工智能初创公司Anthropic投资近4亿美元,后者正在测试OpenAI热门产品ChatGPT的竞争产品,Anthropic将使用谷歌的云计算服务。

不过事情也没有那么简单。在一份研究报告中,ARK公司分析师认为,微软CEO萨蒂亚 纳德拉(Satya Nadella)可能还有另一个不可告人的动机:挖谷歌的客户——尤其是在动态的云计算市场。

“我们认为,微软的目标不仅是降低谷歌的搜索利润率,还要劝阻 Alphabet亏本经营谷歌云和其他业务,”他在报告中写道。

微软的动作可能迫使谷歌在搜索领域推出一项人工智能功能,分析师认为,这可能导致谷歌资金枯竭。这是因为,根据ARK的数据,OpenAI 开创性的GPT-3.5等语言模型的推理成本,“显著高于”谷歌的主营业务搜索模型。

此外,与谷歌已经熟练掌握的基于广告的模式相比,基于人工智能聊天的盈利模式仍然不确定。换句话说,任何与微软和OpenAI同步的尝试都可能将谷歌拖入财务困境。如果谷歌为了保护利润率削减对谷歌云投资,这可能导致市场份额被微软Azure平台抢走。

03、写在最后

前文绝大笔墨落在了国外云厂商。再回到国内,现阶段来说,生成式AI在应用场景和商业化探索上还处于非常初期的阶段,既没有成熟的产品,更无法直接对标ChatGPT。

不过眼下,该赛道已经吸引了众多玩家。前几天,AI公司出门问问创始人李志飞曾在朋友圈发出第一期评论,把现在入局的各方势力分为巨头派、大佬派、海归/大厂高管派、小创业公司转型派、教授派、打酱油派等。

因此,对于国内云厂商而言,生成式AI或许是一次巨大机遇,往后的盛状预期可以媲美“汽车云”:去年以来,来源于下游车企的上云需求以及自动驾驶和车联网市场的发展,叠加中国汽车数字化转型的相关利好政策,中国汽车云市场迎来规模性的增长。

当然,更大的可能是,生成式AI的国产化是镜花水月。对云业务的推动作用十分有限,更不是一次改善增长颓势的机遇。“ChatGPT仍是个不成熟的产品,目前炒作的意味更浓,未来能不能真正带来产业价值还是一个未知数。”《中国电子报》采访相应行业人士得到了这个答案。

遑论结局如何,先可以肯定的是,ChatGPT的爆火,无论对于云计算企业,还是人工智能企业,都是一次创新能力的自我审视。

参考资料:

华泰证券《ChatGPT需要何种算力基础设施?》

a16z《Who Owns the Generative AI Platform?》

中国电子报《ChatGPT,云厂商“流量密码”?》

Fortune《Microsoft is trying to use ChatGPT to cut Google out of way more than just the search engine market, ARK Invest says》

评论