文|满投财经

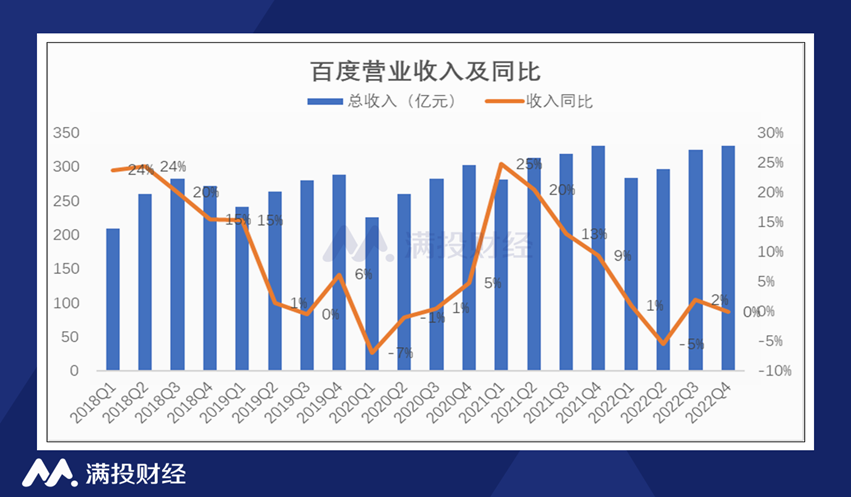

2月22日,百度(BIDU.US)发布2022年四季度以及年度财报,报告显示,百度四季度实现收入330.8亿元,与去年同期基本持平,环比增长2%;非美国会计准则下(Non-GAAP)录得净利润53.7亿元,同比大增32%,环比下降9%。

百度创始人&CEO李宏彦在过往的财报中曾表示,疫情让百度近期的业务承压,仍然相信新的AI业务将推动百度长期增长。随着2022年底“新十条”的颁布,疫情正式结束三年严防严控的时代,对各行各业的影响日渐式微,中国经济复苏的大潮下,百度四季度的业绩表现如何?被寄予厚望的第二增长曲线能否挑起大梁?

01 百度整体处在低速增长区间

先来分析百度的收入情况,百度在四季度录得收入330.8亿元,较2020年同期的330.9亿元基本持平,较上个季度微增。结合百度近几年的季度收入来看,百度的收入增速其实在2018年以来就一直呈下降趋势,并在疫情最严重的2020年一季度出现同比负增长,之后逐季恢复,在2021Q1时增速恢复至阶段高点25%的增速,而后又继续回落,呈现大起大落的态势。

百度的收入大头是广告业务,疫情期间广告主预算削减,对百度业绩的影响是毋庸置疑的,2021年百度季度收入一度呈现增长趋势,其中的原因是2020年的低基数所致。因此到2022年,百度的季度收入增速再次陷入瓶颈,并在二季度的时候重现出现负增长。由此看来,虽然百度的业绩一定程度上受到疫情影响,但本身也难以掩盖公司整体收入增长乏力的实际情况。

(数据来源:公司财报)

02 广告业务持续拖累,比重继续降低

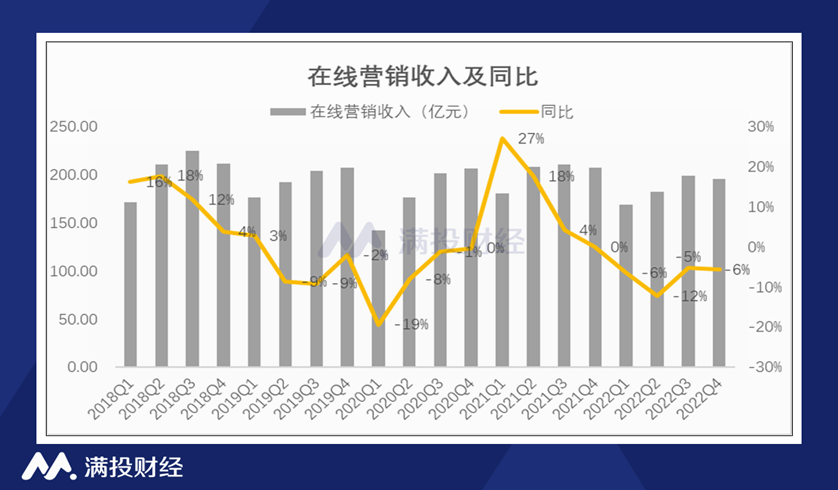

百度的收入来源有两个,分别是在线营销收入和其他收入,在线营销收入也就是广告收入。从占比上看,广告业务贡献了百度大部分的收入,四季度,该业务占百度总收入比重的59%,其他业务的占比为41%。

四季度百度的广告业务实现收入195.7亿元,同比下降6%,增速较上季度继续回落,百度的广告业务在2022年整年都处在负增长的状态。广告业务是百度最主要的收入来源,因此广告业务整体的增速变化基本与总收入的趋势一致,但具体来看,广告业务的增速远低于收入增速,随着互联网流量见顶,凭借广告给公司带来收入增量越来越困难,广告业务在2018年三季度达到顶峰之后就再难超越,一直在拖累营收。百度急于寻找第二增长曲线,试图将百度拉出泥潭。

即便是像百度这样互联网巨头,也要随着行业环境的变化与时俱进,守着广告业务这一亩三分地终将走向下坡路。因此,百度用了十几年的时间在探索人工智能领域,不遗余力地砸钱也要打造百度的第二增长曲线。从广告业务占比可以看到,百度的收入结构确实正在优化,对广告业务的依赖逐渐降低。

(数据来源:公司财报)

03 爱奇艺在狂飙?净利润实现全年盈利

接着来看爱奇艺业务的表现,在百度的其他业务中,最重要的便是爱奇艺的收入,爱奇艺在四季度实现收入75.93 亿元,同比增长3%,占百度总收入的23%。实现净利润3.04亿元,去年同期亏损17.76亿元。

此前爱奇艺一直是百度净利润的拖累,多年以来入不敷出处于亏损状态。得益于一季度和四季的正向盈利,爱奇艺终于实现了2022年全年净利润的扭亏为盈,也兑现了年初所设的“2022年全年Non-GAAP运营层面盈亏平衡”的承诺,爱奇艺在亏损多年之后的盈利是百度财报中最大的亮点之一。盈利的原因一部分源于降本增效的立竿见影,同时爱奇艺调整策略与目标,由“市场份额优先”转为“盈利优先”,在优质内容和涨价的推动下,会员服务收入的增长也打开了爱奇艺的盈利空间。

爱奇艺的CEO龚宇在致股东信中表示,“在第四季度,根据云合数据统计,爱奇艺的剧集市场份额达到历史最高。同期,我们的会员收入、运营利润、运营现金流和自由现金流均突破历史记录。此外,订阅会员规模在第四季度净增长超过1000万。”

四季度,爱奇艺的会员订阅数量可以说是大幅增长达到1.12亿人,较上季度增长了1060万人,主要源于《风吹半夏》,《卿卿日常》等多部热门剧集的播放。会员服务收入在四季度录得47亿元,同比增长15%。

(数据来源:公司财报)

04 百度的ChatGPT,噱头还是希望?

公司的其他业务里面主要包含了爱奇艺和人工智能业务、百度云等创新业务的收入,公司并没有具体披露这部分收入,我们通过其他业务减去爱奇艺的收入,粗略地得到百度人工智能业务、百度云等业务的收入情况。从整体来看,被百度寄予厚望的人工智能业务的占比逐渐提升,目前确实也是公司总收入增长主要的驱动,但从体量来看,四季度这部分业务的收入甚至不足60亿元,还没有超过爱奇艺的收入,更不及广告业务的规模。朝阳产业和第二增长曲线是真,但远还不足于挑起百度的大梁。

在百度的人工智能等创新业务中,值得一提的还有百度ChatGPT产品的推出。随着近期多家海内外巨头相继入局,ChatGPT持续火爆,百度也发布了其ChatGPT产品—“文心一言”,并表示将会通过“文心一言”对外提供服务。

百度对ChatGPT的期待值可以说是拉满,在这方面的自信无非是来源于百度在人工智能领域的多年投资和建树,追逐中国人工智能领域标杆的百度,在有了一定的人工智能基础,与百度自有搜索业务、云业务的结合,顺势推出ChatGPT显得理所当然,能够丰富百度人工智能产品矩阵,把握行业新风口。但事实上,ChatGPT这项技术目前并不成熟,中短期内快速取代现有行业生态,比如替代客服、替代搜索引擎的可能性并不高。

李彦宏表示:“我们相信,在2023年,我们将有明确的路线图来重新加速我们的营收增长,我们现在处于有力地位,可以充分利用中国经济复苏为我们提供的机遇。通过对人工智能的长期投资,我们准备利用人工智能即将到来的拐点,在我们的整个业务组合中释放令人兴奋的新机会,从移动生态系统到人工智能云、自动驾驶、智能设备等。”

评论