界面新闻记者 |

2月21日,香港老牌银行汇丰控股(00005.HK)、恒生银行(00011.HK)2022年业绩报告出炉。

增收不增利是其明显特征。2022年,汇丰控股列账基准收入517亿美元,同比增加4%,但列账基准除税前利润为175.28亿美元,按年跌7.29%。

同期,恒生银行营收为339.72亿港元,同比增加2%;股东应占溢利101.65亿港元,同比减少27%。

资本比率方面,两家银行均有小幅下跌:汇丰控股普通股权⼀级资本比率为14.2%,下跌1.6个百分点;恒生银行普通股权一级资本比率为15.2%,下跌0.7个百分点。

2022年,汇丰每股合共派息0.32美元,恒生银行每股派息合共为4.1港元。

尽管两家银行下半年的盈利情况都超过预期,但由于财务管理业务欠佳、房地产敞口较大、外围环境依旧严峻,加上汇丰今年有裁员计划,多家机构依旧维持其“中性”或“沽售”评级。

净利息收入增加,但利好被抵消

在全球利率上升的背景下,银行股是少数能在加息周期下受惠的股份。

受益于利率提高,银行净息差进一步扩阔,汇丰、恒生的净利息收入明显提升。2022年,汇丰控股经调净利息收入同比增长23.1%至326.02亿美元;净利息收益率为1.48%,上升28个基点。

其中环球支付方案业务收入更是上升大幅增加104%,净利息收益增长119%,再次成为主要动力。

同期,恒生银行净利息收入增长22%,达289.81亿港元;净利息收益率扩阔28个基点,为1.77%。特别是在各国央行加息频繁的下半年,净利息收入相较上半年增长35%,为166.25亿港元。

尽管净利息收入增幅明显,但其业绩利好却被“背道而驰”的非利息收入抵消。

2022年,香港出现50年来首次股债汇“三杀”,整体投资回报率为-4.4%,是1994年以来的第二差表现。

随着股票成交量下降,香港银行的财富管理收入大打折扣。财报显示,汇丰经调手续费收入同比减少12.6%,主要由于证券经纪与基金销售收入下降。

加上上半年受疫情影响部分分行暂停营业,财富管理产品的需求因此下降。汇丰的投行财务咨询业务遇冷,相关收入同比减少39.4%

至于恒生银行,其股票经纪及相关服务收入亦下跌30%,零售投资基金的服务费收入大幅下跌41%;由于人寿保险业务投资组合内的股票部分表现欠佳,加上利率上升带来的贴现影响,负面市况变动调整达31亿港元。

“投资者活动受全球股票市场波动以及不利的投资环境所抑制。”恒生银行表示。

此外,恒生的信用卡服务费、进出口服务费和保险业务服务费收入分别下跌3%、16%和4%。全年来看,恒生银行非利息收入大幅下跌47%,这也抵消了净利息收入带来的业绩增长。

高盛发布研究报告称,恒生银行公司2022下半年盈利及股息均胜于预期,但较同业已接近历史估值溢价,23财年的股息收益率低于5%,低于汇丰银行和中银香港的约6%。

加上相比中银香港,恒生银行有较低的一级资本比率及更高的房地产占比,因此维持其“沽售”评级。

房地产风险敞口挑战持续

2022年,香港银行普遍面临贷款增长乏力的情况。

报告期内,汇丰公司总资产、客户贷款、客户存款分别同比变动0.3%、-11.4%、-8.2%;恒生银行总客户贷款按年减少600亿港元,同比下滑6%。

针对存贷款规模的下降,汇丰表示,一方面来自汇率变动和加拿大业务被划分为待售资产;另一方面,香港的信贷需求较弱是造成贷款增长不力的重要原因。

此外,内地商业地产风险敞口仍然是香港银行绕不过去的一个坎。

报告期内,汇丰列账基准预期信贷损失为36亿美元,同比增加45.2亿美元,其中有一部分来自“内地商业房地产行业的现行发展而作出的准备”。

汇丰控股首席财务官艾桥智透露,截至去年底,对内地商业地产的风险敞口总额为168亿美元,当中香港业务入账风险敞口为94亿美元。考虑到目前宏观经济情况,预测2023财年的列账基准预期信贷损失提拨约为40个基点。

而恒生银行预期信贷损失变动及其他信贷减值提拨按年上升48.19亿港元,即172%,为76.26亿港元;总减值贷款较2021年底增加138亿港元,为242.12亿港元。

“预期信贷损失变动按年大幅增加172%,主要与内地商业房地产有关,本行需要调增预期信贷损失拨备。”恒生银行表示。

截至2022年底,汇丰预期信贷损失占客户贷款总额比重为0.36%,同比增加0.44个百分点;恒生银行为1.42%,增加0.73个百分点。

由于内地业务占比更大,房地产敞口风险也导致恒生银行营业溢利减少29%,股东应占溢利不增反降,下滑27%。

加大押注于亚洲地区

1965年,汇丰完成收购恒生银行。按照此前划分的商业版图,恒生主要运营香港本土业务,而汇丰业务横跨国际,包括欧洲、北美、亚洲等地。

一个明显的趋势是,近年来汇丰逐渐加大押注到亚洲的筹码。2020年2月起,汇丰展开转型计划,目标在于“解决十年来导致回报偏低的根本性问题”。

目前,汇丰已退出并缩减美洲及欧洲的非策略资产和客户组合,并出售美国大众市场零售业务。报告期内,汇丰宣布计划退出法国零售银行业务和计划出售加拿大银行业务,以及希腊及俄罗斯的业务。

法国和加拿大的计划出售也使经调整贷款结欠减少660亿美元。汇丰因此得以重新调配资金至亚洲及中东,加大投资于粤港澳大湾区财富管理市场和科技投资,包括增持汇控前海证券股权至90%、全面收购汇丰人寿中国保险业务。

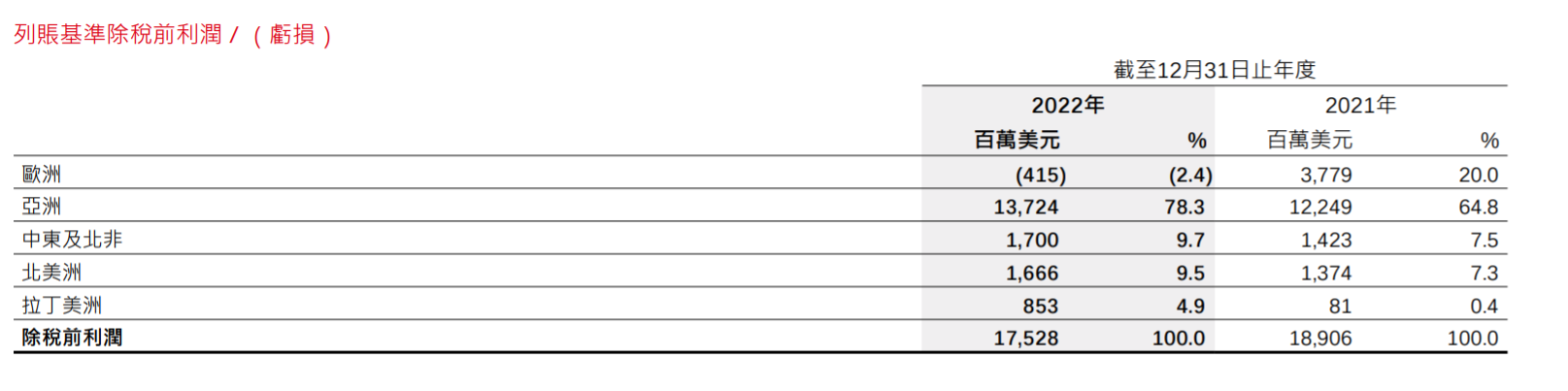

2022年,汇丰新增投资资产净值达到800亿美元,当中亚洲占590亿美元。

受惠于亚洲经济较快增长,汇丰亚洲市场税前利润按年增长12.04%至137.24亿美元,利润比重78.3%;中东市场增长20%至17亿美元,利润占比上升至9.7%,超越北美市场。

欧洲地区业务骤然缩减。2022年,欧洲地区除税前利润亏损4.15亿美元,2021年为37.79亿美元,贡献利润占比从20%下滑至-2.4%。

押注亚洲以及内地,汇丰控股在财报里给出了解释:“预测中国2023年国内生产总值将会增长5%,重新通关应会令香港及整个大湾区受惠,预期经济将会强劲复苏。”

相比之下,欧洲正面临能源价格上涨、推高通胀和加息的挑战,以上种种因素导致生活成本危机及经济更趋不确定。

恒生银行同样向新经济转型。公司表示,将扩大金融科技生态系统及推动政府的“金融科技2025”策略,包括发展数码货币和元宇宙业务。

报告期内,恒生中国总营业收入上升4%;其中来自大湾区的产品销售收入,按年上升接近一倍。

但未来挑战依旧严峻。过去三年,新冠疫情是主导外围环境的最重要因素,但汇丰表示,“俄乌战事、通胀与利率上升对2022年环球经济造成更沉重打击,包括市场波动、供应链中断、中小型企业受压及生活成本压力,预料此等因素于2023年造成的经济打击,将会继续超越新冠疫情。”

评论