界面新闻记者 |

界面新闻编辑 | 陈菲遐

澜沧古茶的上市之路有了新进展。这家2021年主动撤回A股上市申请的公司日前转战港股,向港交所提交了聆讯资料。

澜沧古茶是一家集研发、生产和销售于一体的综合性茶叶企业,品牌历史可追溯至1966年设立的澜沧县茶厂,产品以普洱茶为主。近年来,澜沧古茶业绩增长迅速,但2022年营业收入下滑17.14%至5.18亿元;净利润更是下滑44.88%至8100万元。

澜沧古茶遭遇了什么?

超高毛利率的秘密

茶叶销售历来被认为是暴利行业,澜沧古茶的招股书也印证了这一点。

2020年到2022年,澜沧古茶的毛利率一直保持在65%以上,2020年最高时达到过70.4%。值得注意的是,澜沧古茶的毛利率相比同行也高出不少。同样递交了招股材料的八马茶业和中国茶叶的毛利率水平分别在53%和40%左右。那么,澜沧古茶是如何实现如此高的毛利率的呢?

首先,澜沧古茶的产品定位确实比同行更高端。中国茶叶有相当部分业务是更上游的毛茶批发业务;八马茶业和澜沧古茶业务可比性更强,都是通过经销直面消费者,也在打造自己的茶叶品牌。澜沧古茶主要经营普洱茶,自主生产;八马茶业经营的茶种更多,除了少数茶种自主生产外,其他茶种均是采购成品茶,再分装销售。

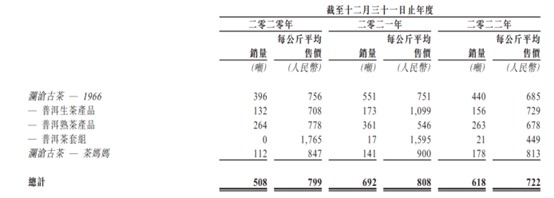

澜沧古茶旗下主要有两大产品线:“1966”品牌是定位普洱茶爱好者及资深茶友的经典普洱茶产品线;“茶妈妈”品牌是面向大众,主打健康生活理念的产品线。2022年7月,澜沧古茶又推出以新中产消费者为目标的新产品线“岩冷”。

1966品牌主要产品的平均售价在每公斤1000元至5000元的范围。2020年到2022年,1966产品贡献的收入分别为2.99亿元、4.14亿元和3.01亿元,分别占同年总收益的73.8%、74.1%及 65.1%。

茶妈妈旗下共销售超过126款产品,包括普洱茶、白茶、红茶、调味茶等多类茶叶。大部分茶妈妈旗下产品平均售价在500元至2000元的范围。2020年到2022年,茶妈妈贡献的营业收入分别为9480万元、1.27亿元和1.44亿元,分别占同年总收益的23.4%、22.7%及31.2%。

卖得贵并不特别,澜沧古茶高毛利的秘诀还在于“囤”货。

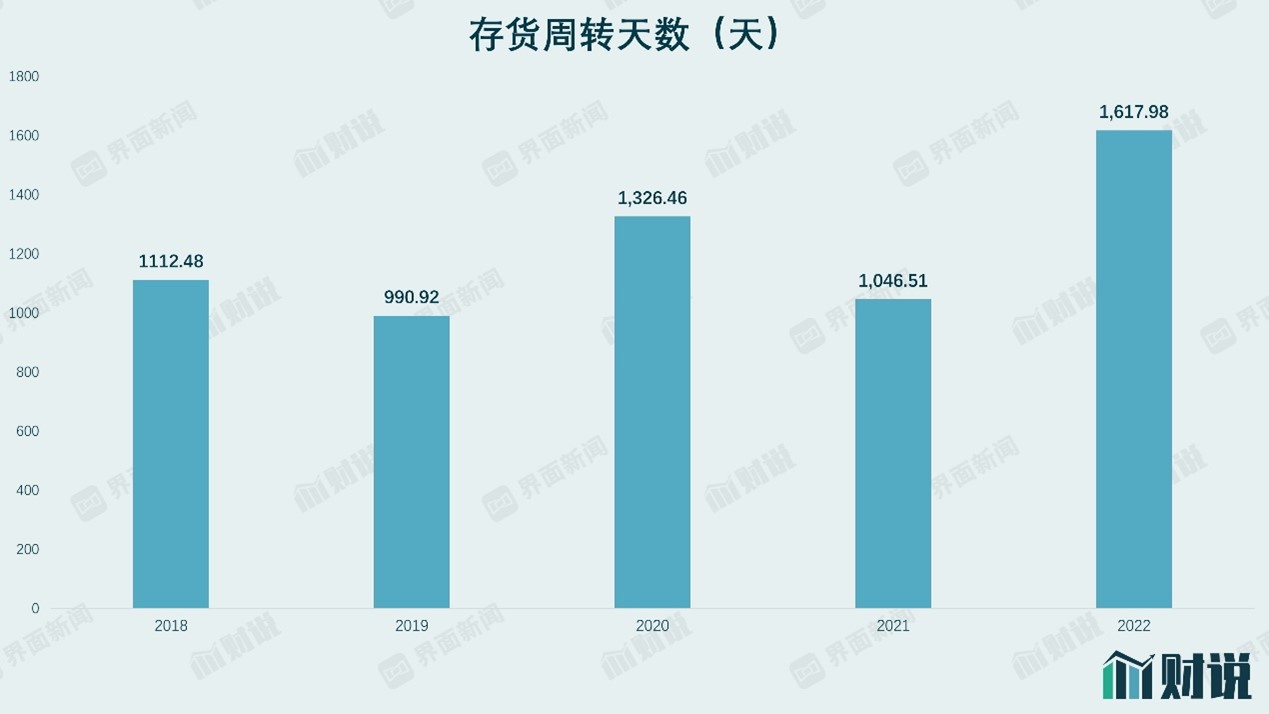

澜沧古茶的存货一路飙升,2017年时只有2.82亿元,到了2022年已经增加到8.77亿元。与此同时,澜沧古茶的存货周转天数也在2022年达到了1617天,也就是超过了4年。

澜沧古茶的存货周转期长和普洱茶生产工艺有关。普洱茶的生产需要将不同年份的毛茶拼配成茶饼以体现层次丰富的口感。因此,茶叶生产企业需要妥善贮存不同年份的毛茶及普洱茶制成品,这就会表现出较高的原材料和产品在存货中。

陈年普洱茶产品的风味独特浓厚,通常时间越久价值也越高。截至2022年,澜沧古茶已经“囤”了超过3700吨采自15个以上不同年份的毛茶和在制茶叶存放在专门仓库中,澜沧古茶将这些毛茶作为重要资产。而澜沧古茶的普洱茶年产量只有600多吨。

终端动销埋隐患

不仅仅是澜沧古茶囤货,它的经销商也囤货。2020年,澜沧古茶经销商库存周转天数为258.1天,到了2022年该数字就增长到376.5天。对此,澜沧古茶解释称:“由于普洱茶叶产品的性质使然,经销商倾向于保存一定水平的普洱茶叶产品存货,以满足客户对陈年产品的需求。”但这样的说法只能解释经销商周转天数偏长,并不能解释周转天数短期骤增现象。澜沧古茶的经销商是主动越囤越多,还是终端动销出了问题?

另一个数据也凸显澜沧古茶的销售情况并不乐观。最新披露的招股资料中,澜沧古茶2020年到2022年经销商的数量分别为566名、531名和508名。值得注意的是,在此前公司拟A股上市时披露的招股书中,截至2020年6月30日澜沧古茶经销商数量为626名。两组数据比较意味着,澜沧古茶2020年下半年经销商减少60名。对此,澜沧古茶解释称是优化经销商队伍,淘汰了部分销售情况不佳的经销商。

此外,现有经销商的平均采购额也出现了下降。2022年,经销商平均采购额为66万元,比2021年的85万元下滑21.9%。以上数据都说明澜沧古茶终端动销并不火爆,经销商越来越久的存货周转天数,可能会成为公司业绩的一颗雷。

毛茶价格前后矛盾

值得注意的还有澜沧古茶毛茶采购价格。

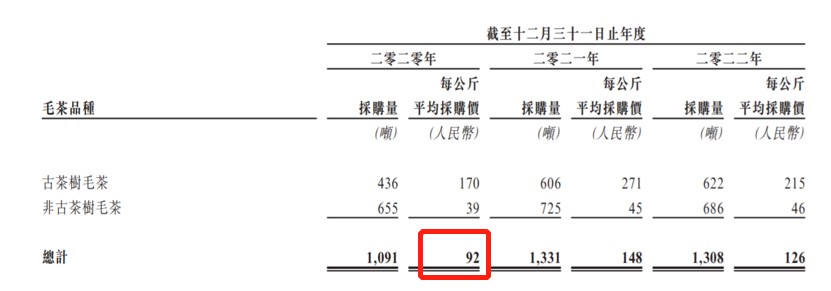

澜沧古茶毛茶采自云南当地的茶叶合作社。公司普洱茶原料毛茶有两种:一种是古树毛茶,一种是非古树毛茶。云南普洱茶主要有三个产区,普洱、临沧及西双版纳,尤其是普洱的景迈山,拥有一些世界上最大、最古老、保存最完好的古茶树种植园,目前该地区的古茶树种植园已被提名列入世界文化遗产名录。澜沧古茶是景迈山古茶树毛茶的最大买家。古树毛茶往往供不应求,所以价格远高于非古树毛茶。2020年到2022年,澜沧古茶古树毛茶平均采购价格分为为170元/公斤、271元/公斤和215元/公斤;非古树毛茶的平均采购价格分别为39元/公斤、45元/公斤和46元/公斤。

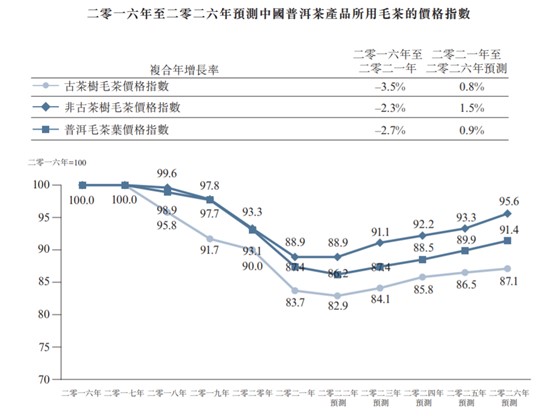

澜沧古茶对于毛茶价格趋势的描述和实际采购价格趋势并不一致。这家公司在最新的港股招股资料中表示:“2016年至2019年,毛茶价格维持稳定,但2019年至2021年呈现显著下降。”该描述与招股书中披露的弗若斯特沙利文编制的价格指标不完全吻合。该指数从2016年的100下降到2021年的87,年均下滑2.7%。

但实际上,根据此前A股招股书披露,澜沧古茶2017年到2019年的平均采购价格分别为108.6元/公斤、137.58元/公斤和157.58元/公斤,呈现显著上升趋势,并非澜沧古茶描述的维持稳定,也不是普洱茶毛茶价格指数显示的一直向下的趋势。

更需要注意的是,澜沧古茶披露的截止2020年6月底的毛茶平均采购价格为144.96元/公斤,对比港股招股书2020年披露全年的毛茶平均采购价格只有92元/公斤。半年时间单价差异接近50%,究竟是披露数据有误还是有其他原因造成价格差别如此巨大?

上述种种,都给澜沧古茶原本是亮点的超高毛利率添上了一抹疑云。

评论