记者|于淼

2月27日,中顺洁柔(002511.SZ)发布2022年度业绩快报,去年该公司实现营业收入85.70亿元,同比下降6.34%;实现净利润3.52亿元,同比下降39.43%;实现扣非净利润3.22亿元,同比下降43.24%。

对于业绩变动原因,中顺洁柔解释称,报告期内国内部分地区受疫情管控影响,叠加产品提价策略及渠道结构调整,短期内销售受到一定影响。公司积极开展应对措施,第四季度实现营业收入24.56亿元,环比增长40.62%;此外,国际原材料、包材及能源价格上涨导致生产成本上升,叠加消费市场疲软不振、市场竞争激烈等原因,毛利率同比有所下降。

公开资料显示,中顺洁柔成立于1999年,于2010年在A股主板上市,是集研发、生产及销售为一体的多元化集团企业,也是国内首批A股上市的主营生活用纸企业,素有“纸茅”之称。目前拥有洁柔、太阳、朵蕾蜜三大主力品牌;产品涵盖卷纸、无芯卷纸、抽纸、纸手帕、湿巾、个人护理产品、婴儿纸尿裤等。

2015年至2020年间,中顺洁柔业绩曾连续六年获得增长,分别实现营收29.59亿元、38.09亿元、46.38亿元、56.79亿元、66.35亿元、78.24亿元;分别实现净利润8819.61万元、2.60亿元、3.49亿元、4.07亿元、6.04亿元、9.06亿元。

但从2021年开始,中顺洁柔业绩开始出现颓势。当年虽然实现了91.50亿元的营收,维持了16.95%的增长,但净利润却首次打破了此前连续六年的增长,仅实现5.81亿元,下滑了35.85%;该公司给出的理由是受材料及能源价格上涨导致生产成本上升,同时,公司积极拓展及开发渠道建设,加大品牌宣传战略性投入,在一定程度上影响整体盈利水平。

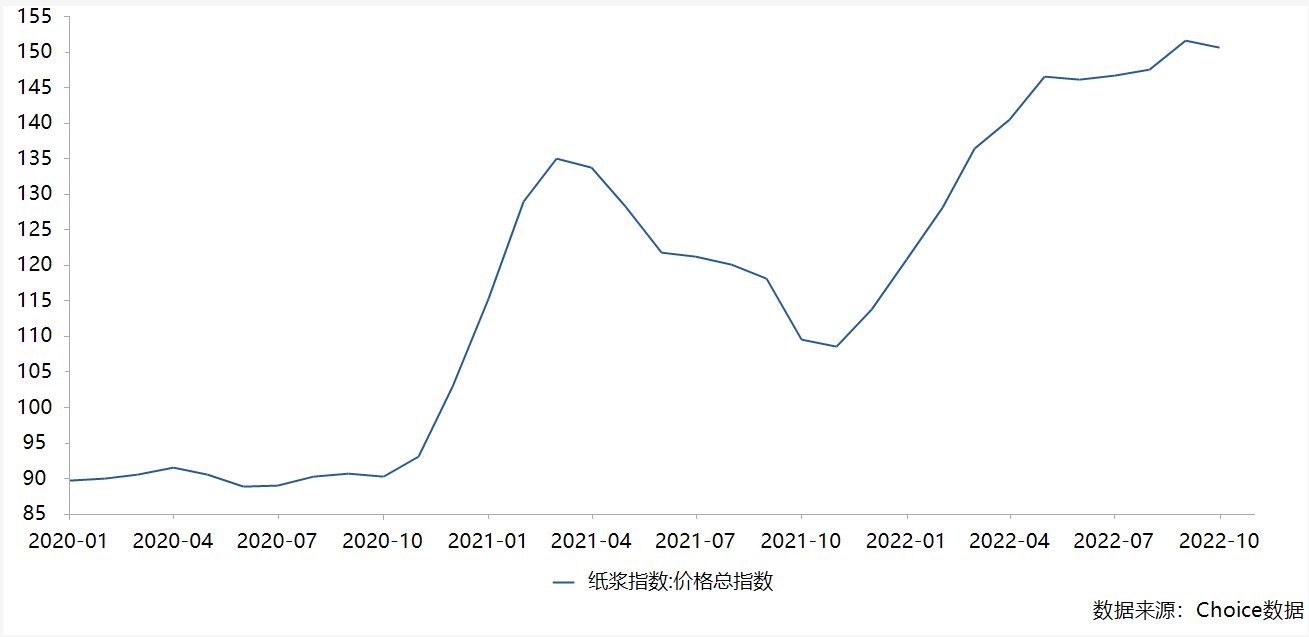

财报显示,中顺洁柔生产用主要原材料为纸浆,其生产耗用的纸浆成本占该公司生产成本的比重为40%-60%,而纸浆作为国际性大宗原材料,其价格受世界经济周期的影响明显;2021年初在国际公共卫生事件反复情况下,进口纸浆受到船期不稳定、运输受阻等因素限制,加上人民币升值、买入性通胀、供需错配等因素,纸浆价格经历了冲高回落。

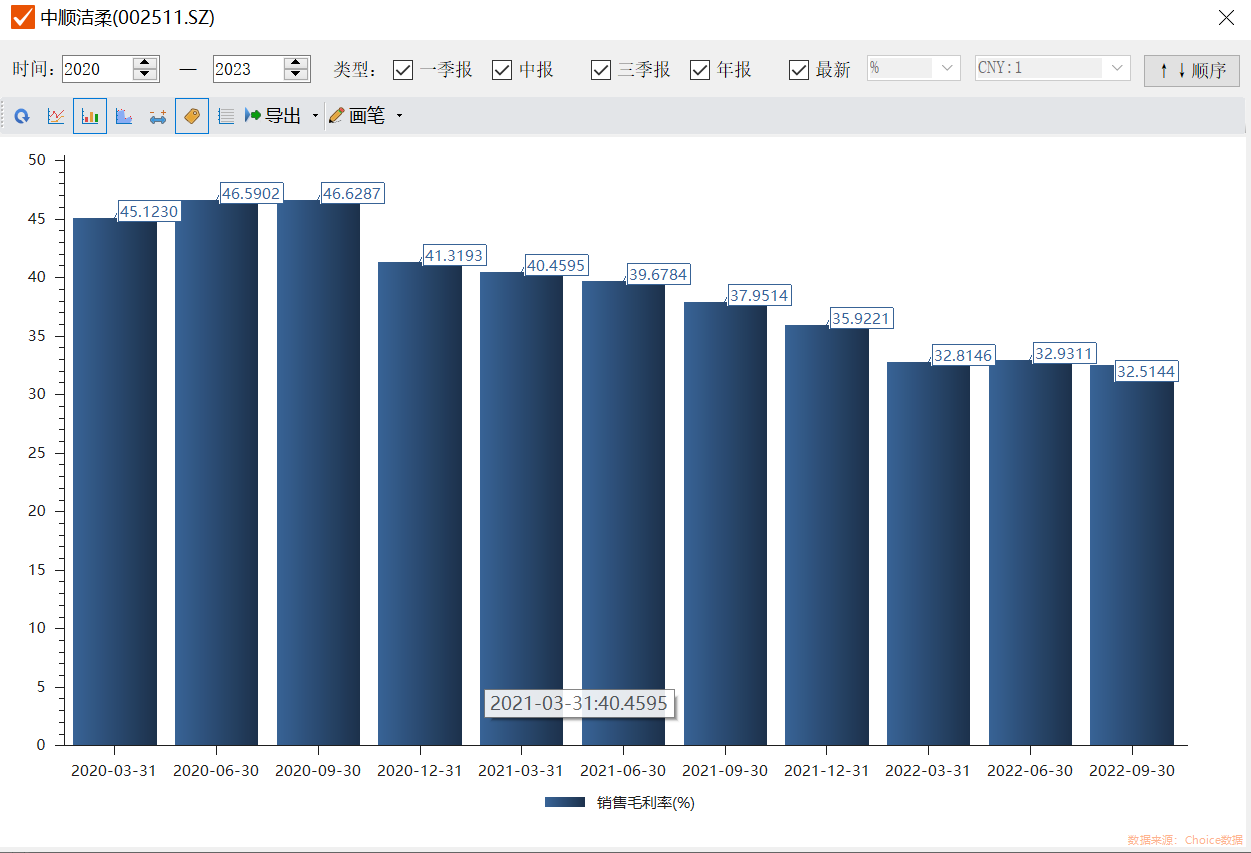

综合Choice数据来看,自2020年11月开始纸浆价格便持续上涨,尽管其曾在2021年3月至11月期间有所回落,很快便再次攀升;或受此影响,中顺洁柔毛利率自2020年12月以来接连走低,最新数据显示,该公司2022年第三季度毛利率下滑至31.47%。

为应对成本压力,中顺洁柔曾对外披露,其产品调价从2022年一季度开始采取分阶段推进,截至2022年三季度,中顺洁柔对旗下大部分产品均进行了提价,不过,从去年整体业绩表现来看,调价的作用并不明显。

二级市场方面,自经历了2021年6月2日35.22元/股的阶段性高点以来,中顺洁柔股价持续震荡下行,截至2023年2月27日收盘,该股报收12.49元/股,下跌1.81%,最新市值约为164.24亿元,较2021年阶段性高点缩水约65%。

评论