作者:石大龙

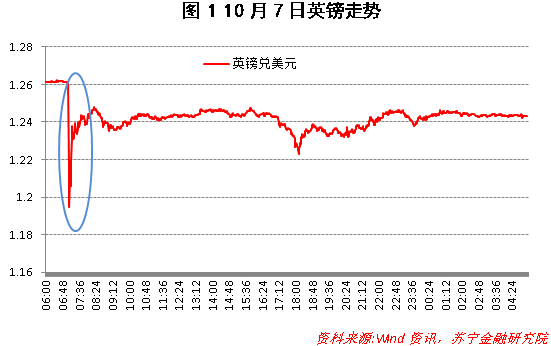

没有一点点防备,英镑兑美元闪崩了:10月7日,亚洲早盘,英镑兑美元的跌幅一度达到6.1%,录得自1985年3月26日以来的最低点。虽然后来英镑收复了大部分跌幅,反弹到1.2400左右(参见图1),但英镑的疲弱状态并没有改变,甚至有可能长期堕入跌跌不休的困局。

英镑闪崩,必然会出现的“偶然”

市场分析人士猜测,法国总统奥朗德对英国脱欧的强硬发言以及程序交易引发的连锁反应,共同导致了这次英镑“闪崩”。甚至有阴谋论认为,对冲基金“索罗斯式”做空是真正原因。这里我们不去探究本次“闪崩”的原因,而是来分析英镑下一步可能的走势。

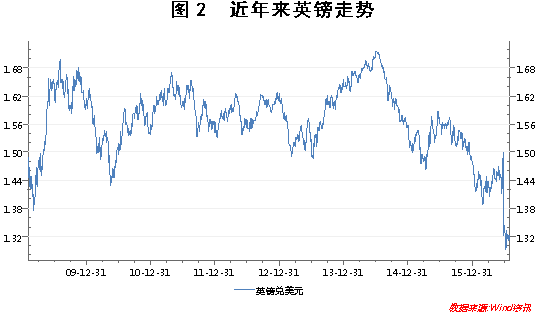

自2014年7月以来,英镑兑美元汇率从1.7191的高点,一路下跌至目前的1.2433左右,跌幅达27.68%(参见图2)。这表明,从长期趋势来看,英镑有可能长期堕入跌跌不休的困局,本次“闪崩”并不完全是偶然事件,而是必然会出现的“偶然”。

英镑为会何跌跌不休?

一般来说,汇率是由国家之间的相对利率以及市场对这些利率的变动预期决定的。然而,利率的变动仅能决定汇率的方向,经常账户和财政赤字这样的基本面因素才是决定变化幅度的主要因素。从这三个维度来考察,英镑的持续下跌也就不难理解了。具体来说:

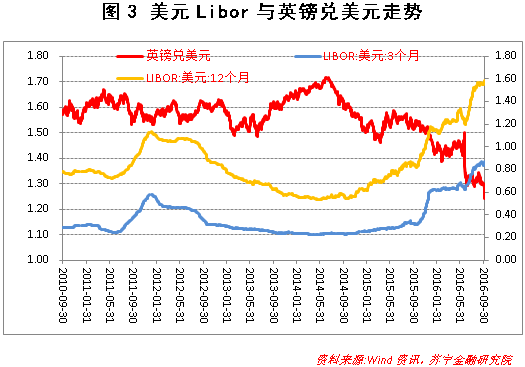

(1)美元Libor利率飙升导致英镑必然出现下跌。美元Libor利率是全球最重要的美元贷款基准定价利率,在此以美元Libor利率表示英国和美国的相对利率变动,可以发现:从2014年8月起,3个月期、12个月期Libor都开始出现不同程度的上升,今年6月份以来上升速度逐渐加快,其上升趋势与英镑兑美元汇率的下降趋势高度吻合(参见图3)。

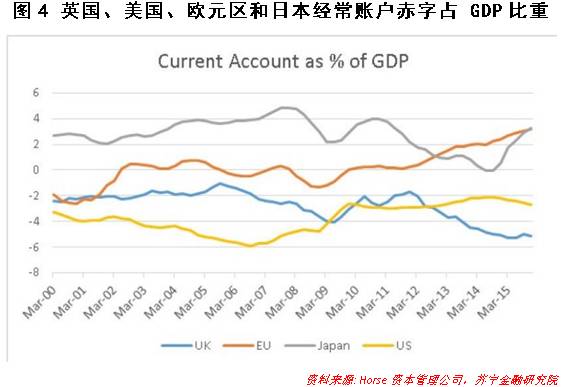

(2)英国的经常账户赤字严重。在英国、美国、欧元区和日本这四个国家和地区中,英国是经常账户赤字占GDP比重最高的国家,同时也是这四个国家和地区中唯一一个当前经常账户赤字规模比金融危机之前还高的国家(参见图4)。Wind数据显示,2015年英国经常账户赤字达到962亿英镑(约合1384亿美元),相当于当年GDP的5.2%,为1948年有记录以来的最高点。经常账户赤字扩大的主要原因是英国对外直接投资收益减少,同时外国投资者在英国的收益增加。而经常账户赤字不断扩大势必影响英国的支付能力,对英镑形成持续的贬值压力。

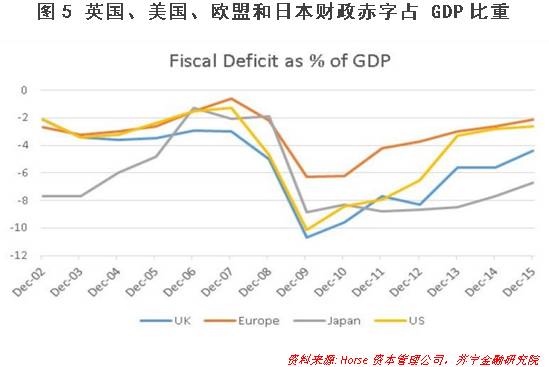

(3)英国的财政状况远不及美国和欧盟。通常情况下,经济增长更快意味着政府财政状况更好。问题是,英国的经济增速虽然比欧洲和美国更快,但其相对财政状况却出现了恶化。这四个国家和地区中,只有日本的财政状况比英国更糟糕,其它两个地区的财政状况都远好于英国(参见图5)。一般来说,财政状况相对恶化将导致汇率贬值。

英镑未来的走势如何?

上述分析表明,利率相对变动、经常账户赤字、财政状况恶化是导致英镑大幅贬值的主要原因。下面,我们仍然从上述三个维度分析英镑接下来的走势:

美国货基新规将继续推动美元Libor利率攀升,决定英镑贬值趋势持续。2014年7月,美国证券交易委员会(SEC)通过了一项货币市场基金新规,该规定将于2016年10月14日正式生效。新规要求面向机构投资者的优质货币基金采用浮动净值,不再维持每单位1美元的固定价格,以避免出现大规模赎回现象并引发金融市场动荡;此外还允许所有货币市场基金在赎回压力大时征收流动性费用并设置赎回门槛,以降低挤兑风险。在新规影响下,大量投资于短期公司债券的优质货币市场基金,开始转向投资美国国债等资产,以提升高流动性和高安全性资产的占比。这使得依靠货基获取美元流动性的银行借入美元的难度增加,银行不得不支付更高利率,用更优惠的条件获得同业拆借,从而将进一步推升Libor。此外,美联储加息预期也推动美元Libor利率上行。

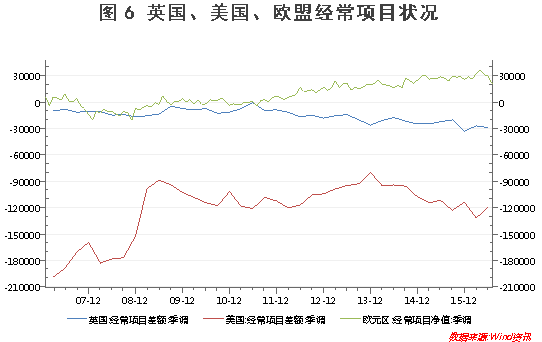

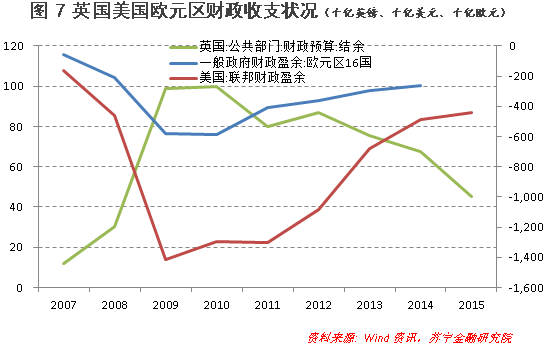

目前,美国、欧元区相对于英国的经常账户和财政状况出现了大幅改善(参见图6&图7),考虑到这个事实,叠加英国脱欧的影响,苏宁金融研究院认为,英镑兑美元很可能出现比2008-2009年更大幅度的贬值。

据Wind数据显示,在英镑的上轮周期中,英镑兑美元2007年在2.1的位置上触顶,2009年跌至1.4,贬值33%。本轮周期自英镑兑美元在2014年触顶以来,英镑已经从1.71的高点跌到现在的1.25,跌幅为27%。假定本次跌幅与上轮跌幅相同,英镑还有6%左右的下跌空间,跌至1.13左右。如果出现英国“硬脱欧”、美联储加息等“黑天鹅”事件,英镑兑美元汇率大概率跌至1左右。

由此预测,英镑的持续贬值还远未结束,投资者切勿轻易抄底。如果你想持有点外币,美元、日元是首选,英镑需要回避;如果你想到国外购物,英国是不错的选择,毕竟英镑贬值相当于商品直接打折。

作者石大龙,苏宁金融研究院研究员,来源:苏宁财富资讯(ID:SuningWealthInsights)

评论