界面新闻记者 |

调味品龙头恒顺醋业(600305.SH)营业收入创下历史新高。

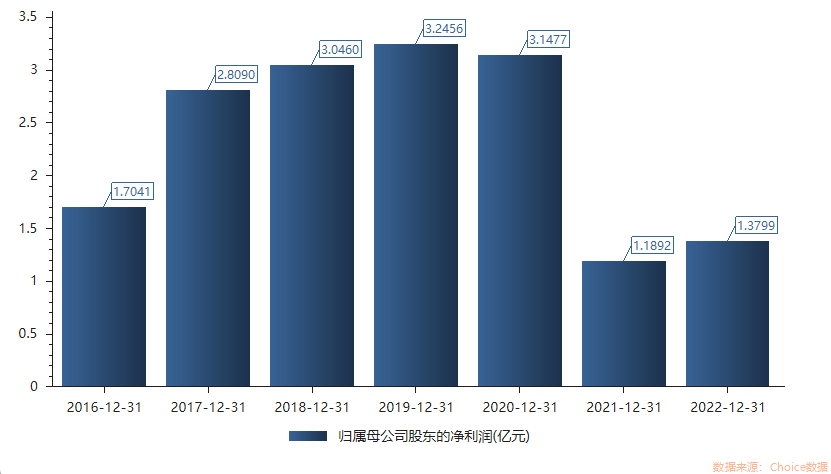

2月27日晚,恒顺醋业发布2022年年报,期内公司实现营业收入21.39亿元,同比增长12.98%;实现归属于上市公司股东的净利润1.38亿元,同比增长16.04%。公司拟每10股派1.1元(含税)。

恒顺醋业的营业收入创下历史新高,但归属于上市公司股东的净利润却不尽人意,仅为疫情前2019年净利润的42%。

恒顺醋业表示,2022年全球疫情持续,世界经济复苏动力不足,大宗商品价格高位波动,外部环境更趋复杂严峻和不确定。调味品行业也面临消费需求收缩、成本上涨等压力和挑战。

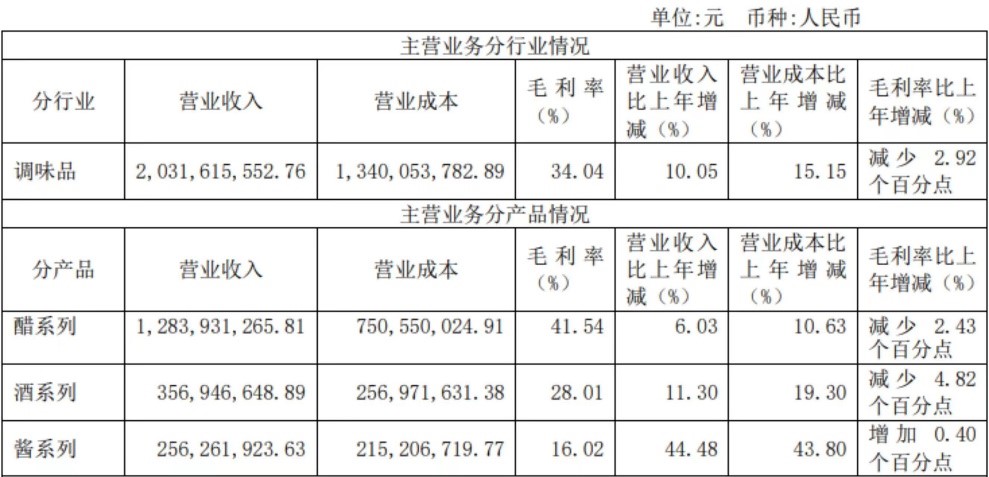

销售端来看,醋系列产品依旧是恒顺醋业的王牌,期内实现营业收入12.84亿元,占总营收的60%;酒系列、酱系列分别贡献了3.57亿元、2.56亿元的营收。

尽管恒顺醋业报告期内多项产品毛利率均出现下滑,但醋系列产品拥有最高的毛利率,为41.45%;酒系列、酱系列毛利率分别为28.01%、16.02%。

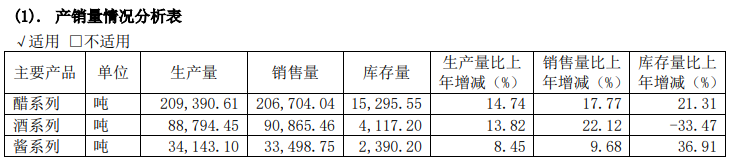

值得注意的是,恒顺醋业主要产品产销量的增长高于产品营收的增长。2022年公司醋系列销售量为20.67万吨,同比增长17.77%;但营业收入仅增长了6.03%。这种情况可能原因有二:一是产品结构发生变化,价格较低的产品销量上涨;二是终端售价下滑。

从成本端来看,大宗商品价格上涨挤压了恒顺醋业的盈利空间,但2022年下半年以来大宗商品价格已出现好转。年报显示,恒顺醋业的直接材料成本常年在70%左右,公司也称近几年原材料成本上涨一直是制约企业效益的最主要因素之一。

自2022年下半年起,一些转机开始出现:大宗商品价格近期开始出现一些回调,原油在内的大宗商品价格,已经回到了俄乌冲突爆发之前的水平。而小麦、玉米和大豆等主要粮食价格也集体从高点下跌了近30%的幅度,对于缓解成本上涨和通货膨胀,依然是中短期利好。可以预期,以原材料为主的成本上涨对于行业的负面影响将逐渐减弱。

从二级市场表现来看,2020年恒顺醋业股价触及27.13元/股,为上市以来新高,随后公司股价震荡下行。

值得注意的是,2022年第四季度高毅、UBSAG(瑞银集团)、中信证券等国内外知名资本加仓恒顺醋业。

十大股东名单显示,2022年四季度高毅旗下的高毅邻山1号远望基金增持350万股,持股比例为1.84%,成为第二大股东;UBSAG新进成为第三大股东,持股比例为1.03%;此外中信证券、华泰柏瑞品质成长混合型证券投资基金、万家中证1000指数增强型发起式证券投资基金均选择加仓。

不过也有资金选择撤退,香港中央结算有限公司(北向资金)去年四季度减持公司783.62万股。这已是北向资金连续第六个季度减持公司股份。

2月27日,中国银河证券研报给予恒顺醋业谨慎推荐评级,理由包括:全年收入逆势稳健增长,去库存导致2022年第四季度环比降速;2022年公司经营触底,2023年趋势有望向好。

评论