A股上市公司又出现一宗石墨烯项目并购。停牌5个多月后,华西能源(002630.SZ)终于拿出了一份折中的并购方案,以现金方式收购恒力盛泰(厦门)石墨烯科技有限公司(下称恒力盛泰)15%股权。

根据公告,华西能源将以现金方式收购蜂巢新能源所持有的恒力盛泰10%股权,交易价格9亿元;以现金方式收购富星国际所持有的恒力盛泰5%股权,交易价格为4.5亿元。

万隆(上海)资产评估有限公司的评估结果显示,按收益法计算,恒力盛泰100%股权评估值为99.58亿元,评估增值率高达1787.57%,这也就意味着华西能源将以近18倍的溢价收购恒力盛泰。经协商,华西能源收购恒力盛泰15%股权对应的交易对价为13.5亿元。

收购完成后,蜂巢新能源、富星国际、华西能源及自然人周燕持有恒力盛泰的股权比例分别为41%、39%、15%、5%。

今年4月,华西能源停牌筹划重大海外资产购买,收购标的为张博增旗下石墨烯资产部分股权。10月11日,华西能源称,因标的优化、整合存在不确定性,交易方案较为复杂,终止该项重组。转而以现金方式收购恒力盛泰15%股权。恒力盛泰实际控制人亦为张博增。

恒力盛泰是一家产品线覆盖石墨烯原材料系列产品、石墨烯中间相系及下游应用产品系列的石墨烯企业,主要产品包括单层氧化石墨烯溶液及干粉、单层及少数层氧化石墨烯干粉、单层及少数层纯净石墨烯微粉、少数层纯净石墨烯微粉等。

今年前八个月,恒力盛泰实现营业收入3.32亿元,营业利润3.06亿元,同时净利润高达2.28亿元,净利率为68.7%。

不过,对于恒力盛泰的靓丽业绩,多位石墨烯从业者以及机构研究人士均向界面新闻记者表示“很惊讶”、“不可能”。

其中,一位机构研究人士坦言,石墨烯行业发展仅短短数年,行业仍处于起步阶段,还没有一家企业能够通过主营业务实现盈利。

界面新闻记者对主要新三板挂牌的石墨烯企业进行梳理发现,截至目前,尚无一家挂牌企业实现盈利,年亏损额在百万至千万级别不等。

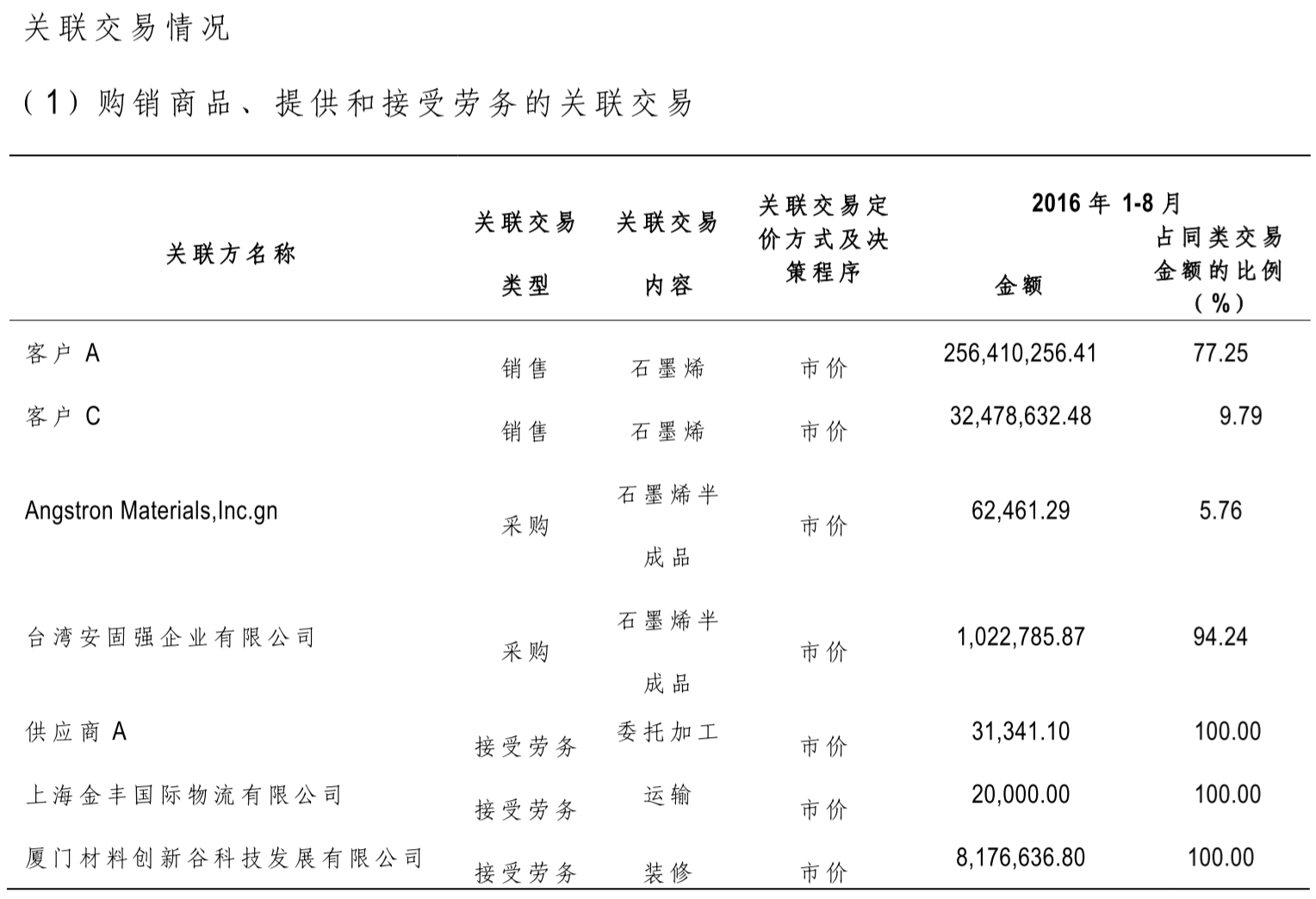

恒力盛泰的审计报告显示,公司存在超高比例的关联交易。

根据上表,恒力盛泰在报告期内,向客户A及客户C的合计销售石墨烯的金额占比达到87.04%,客户A旗下子公司总经理为恒力盛泰前董事,客户C最终控制人的法人代表为恒力盛泰执行董事,均为恒力盛泰的关联方。

另外,恒力盛泰向Angstron Materials,Inc.gn及台湾安固强企业有限公司,采购石墨烯半成品的金额合计占同类交易金额的100%,这两家企业均为恒力盛泰的关联方。

上述机构研究人士向界面新闻记者表示,标的公司业绩优良,并不排除通过关联交易扮靓业绩,从而在被上市公司收购时寻求一个更高的交易对价的可能性,“实在不知道石墨烯可以这么赚钱,财务报表做的好看也可能仅仅是为了这次交易(指华西能源收购恒力盛泰15%股权);在关联交易过程中,产品并没有卖给独立第三方,只是在关联企业间进行周转。”

华西能源也表示,2016年1-8月标的公司关联销售占比超过80%,若标的公司未来不能严格执行内部控制制度,将对上市公司造成不利影响。

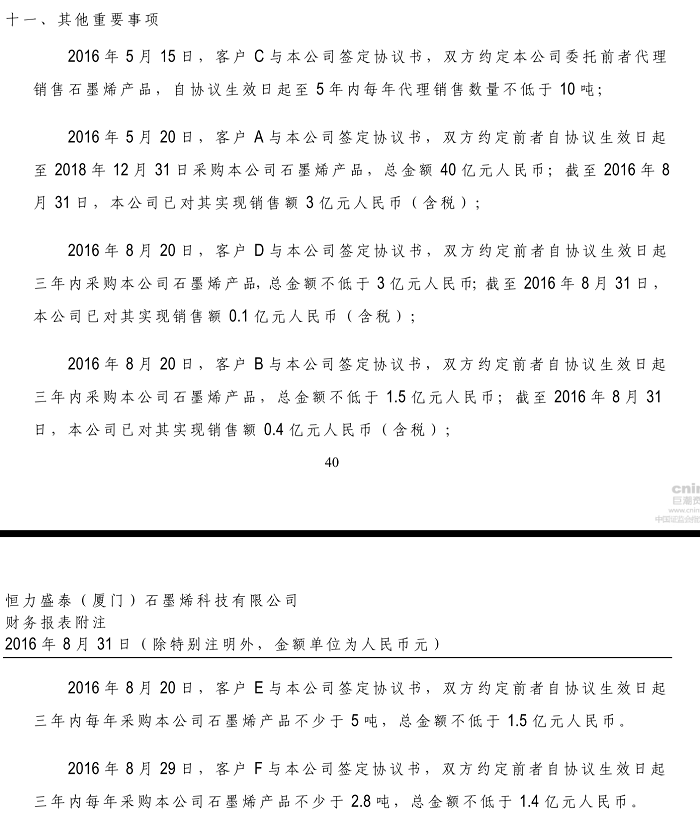

恒力盛泰在2015年并未进行生产销售;今年1-8月,恒力盛泰在生产方面处于调试及试生产阶段,并通过委托加工完成石墨烯产品的生产;销售方面,已签署的合同总金额超过40亿元。

除了受访机构人士对恒力盛泰的业绩表示质疑和不解外,一位石墨烯公司中层也向界面新闻记者直言,“这(次收购)是很严重的闹剧。”

然而事情并不不仅仅如此。华西能源的交易对方承诺,恒力盛泰在2016年度、2017年度、2018年度逐年实现的净利润应分别为5亿元、6亿元、7亿元,三年累计净利润为18亿元。

上表显示,恒力盛泰今年前八个月已经签署的销售协议,合计签署的协议销售额超过40亿元(不含已完成的3亿元销售收入),若以今年1-8月68.7%的净利率计算,这些销售协议将在未来2-5年内产生超过27亿元的净利润。

恒力盛泰承诺了可观的净利润,华西能源需要为此支付高达13.5亿元的代价。“华西能源出钱将资产经过恒力盛泰,再通过收益法分配,转成华西能源的利润;这是简单的资产转利润的手法”,一位不愿具名的分析人士向界面新闻记者说道。

根据公告,华西能源收购恒力盛泰15%股权后,并不会将其并表,仅将其作为股权投资,每年按比例获取投资收益。

华西能源现有主营业务包括装备制造、工程总承包以及投资运营。今年上半年,华西能源实现净利润1.2亿元,同比增长5.74%,扣除非经常性损益的净利润为8740万元,同比下滑了19.13%。

一位分析人士指出,华西能源面临的主业压力并不小,其装备制造业务以锅炉为主,国内锅炉市场已经接近饱和,总包业务有不少都是海外合同,落地实施有一定难度。

10月11日,在华西能源召开的投资者说明会上,有投资者问及“公司签约或中标的很多国外总包项目,似乎都还没有开始实质性的建设,公司对此计划是什么?”华西能源并未对此做出回应。

一位机构人士向界面新闻记者分析,在主营业务前景一般的情况下,选择涉足石墨烯领域收购恒力盛泰,可能是为了保住业绩。

10月12日,界面新闻记者就此次收购中的标的估值、关联交易等问题向华西能源发去了采访提纲,截至记者发稿时,尚未收到公司回复。

上述收购事项确定后,华西能源已于12日复牌,在连续两天收获涨停后,10月13日报收13.39元/股。

评论