界面新闻记者 |

界面新闻编辑 | 牙韩翔

新茶饮在过去的一年里表现低迷,而它们背后的供应商们日子也不好过。

田野股份曾因作为奈雪的茶的果汁、果蔬供应商而备受关注,上市前夕,奈雪的茶更是投资3864万元成为公司的第四大股东。2月28日,田野股份发布2022年业绩快报显示,去年公司实现营业收入5.09亿元,同比增长10.87%;净利润为5446.3万元,同比下滑16.44%;扣非后净利润为5114万元,同比下滑13.74%。

营收增长,主要原因为公司加大产品开发和市场开发力度,新推出桑葚、树莓、榴莲等产品,取得了较好的市场效果;净利润、扣除非经常性损益的净利润、每股收益较上年有所下降,主要原因是受疫情影响运费上升毛利率略有下降;2022年底疫情防控政策调整后发货量较大,期末应收账款大幅增加导致信用减值损失增加。

受疫情等影响,下游客户的业绩下降风险正在传导至上游供应商。田野股份也指出,报告期内公司下游行业经历疫情、需求不足等多重考验,给公司生产经营带来较大压力。

其招股书显示,2021年田野股份前五大客户为奈雪的茶、茶百道、农夫山泉、一点点和沪上阿姨。而根据奈雪的茶2022年半年报,公司实现收入20.45亿元,同比下滑3.81%,经调整业绩亏损2.49亿元,去年同期盈利4820万元。

同样被新茶饮行情低迷影响的供应商还有许多。

主要从事现制饮品配料的研发、生产及销售的浙江德馨食品科技股份有限公司(下称“德馨食品”)在2月13日更新了招股书,截至2022上半年,德馨食品的前五大客户分别为蜜雪冰城、星巴克、瑞幸咖啡、7分甜和乐源。2022上半年,德馨食品营收2.39亿元,达到2021年营收的45.18%;同期的净利润为0.24亿元,仅达到2021年净利总额的36.61%。

日子不好过的主要原因,还是因为过度依赖大客户。

而一旦大客户经营状况出现波动,下游供应商的业绩势必受到影响。2019-2022上半年,田野股份前五大客户的销售收入占比分别为49.68%、44.61%、68.17%和74.77%;2019-2022上半年,德馨食品前五大客户的销售收入占比分别为55.16%、50.91%、54.17%和47.81%。

紧抱客户大腿,也会导致头部品牌溢价能力更强,压缩上游供应商的盈利。

2019年至2022年上半年,德馨食品饮品浓浆产品单价由14.39元/千克一路下降到12.37元/千克;风味糖浆产品单价由10.16元/千克下降至8.21元/千克;饮品小料等产品单价由28.81元/千克降至8.46元/千克。德馨食品表示,报告期内为促进销售、巩固市场占有率,调减部分产品单价,进行适当让利。

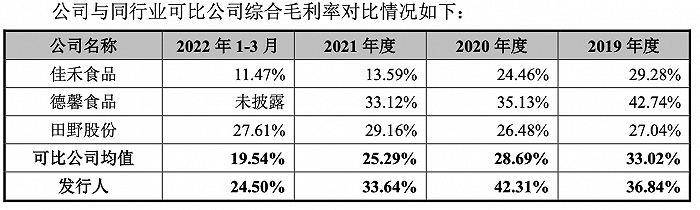

而根据鲜活饮品招股书提供的数据,除田野股份相对稳定,佳禾食品、德馨食品以及鲜活饮品的毛利率均呈现下滑趋势。

此外,新茶饮行业的流行趋势变化也对一些供应商造成打击。

“植脂末第一股”佳禾食品是蜜雪冰城的主要供应商之一,2022年前三季度,佳禾食品营收为16.28亿元,同比降低7.24%;净利润为0.60亿元,同比降低45.30%。半年报中佳禾食品披露,营收降低主要由苏州本土及周边疫情影响所致,净利润下降则主要由营收下降、原材料成本上涨所致。

但对佳禾食品来说,相较于原材料成本上涨,消费端对植脂末的抗拒、新茶饮行业越来越多的品牌使用真奶的趋势,才是影响其业绩走势的重要原因。2022年前三季度,佳禾食品的粉末油脂收入下滑了16.69%。

佳禾食品也急于摆脱这一窘境。2022年,佳禾食品宣布要以基于精炼代可可脂生产的0反式脂肪酸植脂末,全面替代基于氢化大豆油生产的含反式脂肪酸植脂末产品,还在植脂末之外瞄上了植物基,打造燕麦奶、燕麦浆、燕麦粉等燕麦类产品。

在2023年1月的投资者调研记录中,针对植脂末在消费者方的负印象,佳禾食品表示2023年将加大对0反式脂肪酸植脂末产品的营销宣传,进行消费者教育,来改善消费者对植脂末的负面印象。

如此看来,扎堆上市的光环下,茶饮供应商们的“日子”并没有想象中那样好过。

不过行业的回暖或许能够带来一些生机。田野股份于近日公布的投资者调研记录显示,2022年底公司下游行业尤其是新茶饮行业开始复苏,公司也感受到市场回暖,2022年11月、12月发货量大幅增加,预计2023年行业将持续复苏回暖,公司已度过行业艰难时刻。

但这并不能改变它们“靠天吃饭”的命运。

长期关注消费领域投资的琢石资本合伙人王勇曾表示,供应链要做得出规模或者独特优势毛利率才有投资价值。

在未来,这些公司如何能提升对上下游的议价能力、提高利润率,建立综合供应能力或将成为供应链企业的竞争重点。供应链为王固然是一个朴素的真理,但只有对成本的把控力度越来越强,提升产品的盈利空间,才能够减少对上游的过度依赖。

评论