1、进击的k12

当下,教育行业在诸多政策、经济、人文因素的影响下正在发生巨变,随着互联网在我国的高度普及,越来越多的国人习惯于使用互联网进行学习。在线教育是指依托云计算、大数据挖掘、多媒体等信息技术,以互联网为载体,来进行学习与教学的教育形式。

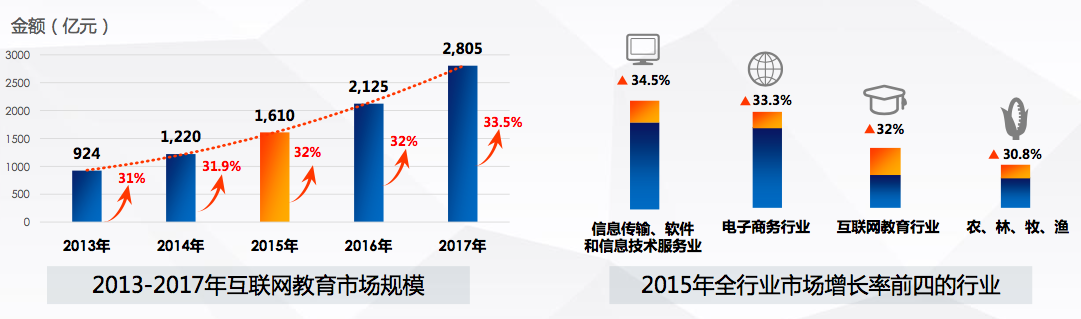

图1:在线教育市场和行业增长率排名

图1:在线教育市场和行业增长率排名

2014年为中国线上教育元年,目前已形成了多种层次、多种形式、学科门类齐全的教育体系:包括学前教育、k12教育(小学、初中、高中/中专)、高等教育(专科、本科、硕士、博士)、继续教育、职业教育和企业在线学习等,2014年之后,线上教育行业增长迅猛,预计到2017年其规模将突破2800亿元,互联网教育行业最美好的时代即将到来。

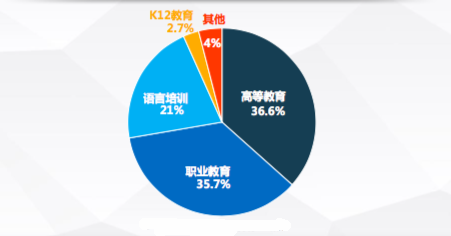

图2 互联网教育市场细分领域份额(2015)

图2 互联网教育市场细分领域份额(2015)

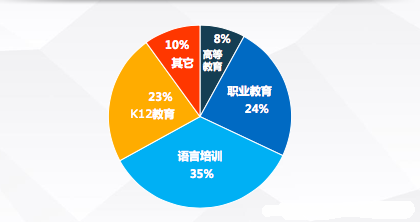

图3 互联网教育市场细分领域投资情况(2015)

在线教育的诸多细分领域中,当属K12最为抢眼,K12在整个在线教育行业中,占比不到3%,但是融资额却占了整个在线教育行业的20%以上。截至今年9月末,约有135家在线教育企业获得投资,投资总金额近6亿美元。而在获得融资最多的20家公司中,35%以上属于K12教育范畴,占比最大。百度研究院报告显示,2015年,在中国教育市场投资结构中,K12教育投资项目占比也最高,占总体投资项目的23%。

针对K12领域,资本市场近来更是频频发力。例如,10月11日,专注于K12教育信息化平台开发与运营的学乐云教学宣布完成数千万美金的C轮融资;9月29日,中小学在线1对1辅导机构掌门一对一获得上亿元C轮融资,这是一年之内该公司获得的第二笔融资;9月23日,K12在线教育公司作业帮宣布完成6000万美元B轮融资;9月20日K12课外教育平台课外喵也宣布获得A轮3000万元融资。甚至NBA巨星科比都注资了中国的K12教育公司VIPKID。由此,K12在线教育的火热程度不言而喻。

火爆的K12为这个资本寒冬加了一把火,让人感觉到些许暖意,为什么K12教育如此火爆呢?

K12的火爆,笔者认为主要有以下几个原因,其一:人口红利。根据国家统计局《2014年中国统计年鉴》数据显示,2013年处于K12教育阶段的学龄人口约有1.62亿,预计2020年将达到2.12亿,2015年第1季度,中国K12互联网教育市场活跃用户规模达到1280.13万人,仅占全国学龄人口的不到8%。庞大的适龄人口基数,为K12发展奠定了基础,随着国家全面二孩政策的实施,K12适龄人口的数量将进一步增加。其二:国家政策的大力支持。当前国家大力促使教育市场走向市场化、民营化、信息化,为K12在线教育创造了发展契机。国家积极通过政府购买、后补助、税收优惠等实质性支持手段扩大行业需求,带动行业发展,力求解决教育不公平问题。这将持续利好在线K12教育产品内容开发、教育信息化、教育设备发展。其三:应试教育的刚需。K12在目前国内教学体制下,可谓“应试教育”的代名词,对中国式的父母而言,孩子的教育已经成为他们心中底线式的核心利益,中国家庭的教育支出费用占比已经超过欧美等发达国家,父母在望子成龙望女成凤的心态下,除了校园所学,更期望自己的孩子在学业方面更上一层楼。

2、k12的困局

行业的红利下、资本嗜血而来跑马圈地的背后,K12领域的公司却面临着多重考验,至今尚未出现期望中的新巨头。因为目前创业公司基本的商业模式都是基础产品免费、增值服务收费,创业公司普遍处于盈利模式探索阶段,当然这也是整个在线教育行业所面临的困境,即使是51talk这样的巨头,也是流血IPO;再者,K12教育本身就有很强的特殊性,用户是学生,决策者是家长,评估者是老师,多个环节很难有效串联,因此用户开发难度较大,在国内目前的教育体制下,中小学教育主要由线下公立学校完成,而新兴的K12创业公司中,却大部分是线上起家,缺乏口碑积累,通过网络营销推广曝光,家长在选择的时候比价慎重,毕竟谁都不希望自己的孩子在教育上进行试错,这导致获客成本相对较高。第三,在选择机构时,学生家长选择课程的首要目标是提升学习和竞赛成绩,学生留存率相对较低,而且诸多教育机构缺乏教师等核心教学资源的积累,这在一定程度上也阻碍了其发展的进度。 第四,未成年人的自控能力本身就比较差,对于学习的主动性和线上教学效果都是无法保证的,这对于提升家长对在线教育的信任度以及学生考试成绩是否因此有较明显的提高等而言也是一个避不开的问题。

3、k12的破局之道

那K12未来的方向在哪里呢?

笔者认为,未来的k12教育,资本会更看好以下几个方面做的不错的企业。

其一:刚需的产品,强大的师资。不管线上还是线下,教育的本质是始终是以人为本,以结果为导向,故而教育机构的产品是刚需,且师资做背书方才是突围的第一步。现在以高考为指挥棒的教育体制决定了素质教育仅仅是泛泛之谈,向考试看齐、向分数看齐依然是这个社会评判教育质量的标准。

所谓的刚需,就是升学、考试、补习、作业等,只要能提高学生在当前教育体制中的表现(分数),家长就对价格不那么敏感并且有动力参与。相比而言兴趣类、素质类占比不大,对于学生和家长也不重要,甚至越临近高考越边缘化。刚需主要有两个方向:一个是帮助学生更好地学习、更有效地吸收理解知识、又快又准的做题、更准确地报志愿等;另一个是帮学生提高效率、减少负担、更轻松愉快地学习。实力才是王道,学生的自主选择权很低,品牌效应明显,搞定家长才是获客的王道;

其二:深度拥抱互联网+。技术往往是推动一个行业进步的关键因素之一,双创时代,大多数项目离了互联网就等于是被判了死刑,教育行业也不例外,教育行业也得加上互联网才是未来的趋势,也就是所谓的教育互联网+,其主要目的是为了更好的提升教学、管理的效率和增强与用户之间的互动体验。

互联网+的主要体现在大数据、云计算、人工智能等先进技术方面,通过高效率的平台连接人与教育服务,形成“效率为先”的教育生态。而用户体验方面,目前线上的软件加线下的硬件设施是赢得k12教育战场的主要装备。越来越多的机构打算借助VR/AR技术向“沉浸式教学模式”发展,为k12教育提供真实场景教学体验增强学生与老师的互动性。未来切入VR+教育的输入设备,做VR+教育内容的场景建设的项目将更加有竞争力。

其三:线上与线下深度融合。对在线教育产品不了解是阻碍用户接触其产品的首要因素。对家长用户而言,试用体验成为其确认在线教育产品权威性的主要方式。社交媒体、网络搜索、门户网站及应用市场推荐是用户认知在线教育产品的主要渠道,而内容资源是否丰富、能否达成学习效果,是影响用户产品评价的最主要因素。就目前而言,真正认可纯在线教育的还是成人教育居多,考研、留学等备考生会在时间紧张的情况下选择在线形式。而相较于成人自制力较差的中、小学生恐怕很难适应除一对一以外的在线课程。

相对在线学习,线下补习还具有以下优势:群体学习氛围,学生在群体学习氛围中的学习效果更好;外部督促,无论大班、小班或一对一,都能提供很好的外部督促作用;实时反馈,在线教育的师生互动实时性和多样性,较长时间都无法与线下培训相提并论。现在有的机构正试水线上一个老师远程讲课、线下一个助教督促的“双师”模式,这不失为一个良好的发展方向。

其四:快速抢占三、四线城市。新东方、好未来、学大教育等巨头现如今正忙着夯实一线城市和深耕二线城市,三、四线城市正是创业企业突围的主战场。虽然我国所投入的教育经费逐年增加,但地区之间的教育经费及资源投入依然差距甚大,一线城市有人才、经济、政策等优势,教育资源丰富,而三、四线城市教育资源相对匮乏,但学生对于课外辅导需求强烈,当地优秀师资很有限,极少数知名连锁分校资源也难以满足日益增长的需求。

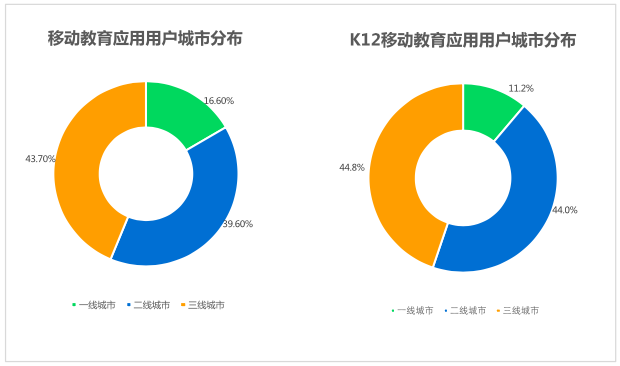

图4 移动教育及k12教育应用用户城市分布

公开整理的数据显示,从地域上划分 ,三线城市是在线教育主要的用户来源地。移动教育应用用户中三线城市占比最大,达到43.7%,而K12移动教育应用用户占比则达到44.8%,集中了大部分“互联网教育刚需用户” ,所以三、四线城市是K12领域一个绝佳的切入点。

综上所述,优秀的K12在线教育企业必须建立在优质的教学资源和强大的互联网产品设计及营销能力的基础上,尽快完善经济欠发达地区线下的教育资源,打响口碑之后或将产生K12在线教育龙头企业。

评论