界面新闻记者 |

界面新闻编辑 | 文姝琪

新锐美元基金Capital O的创始人刘大卫最近频繁在各地往返出差,与大量人工智能领域创业者会面,他几天前发了一条朋友圈:ChatGPT可能是VC投资恢复的前哨:大家又充满理想,相信美好了。

生成式AI在2月正式成为了华尔街主导性主题,硅谷的钱也旋即随着二级市场找到了方向。OpenAI的挑战者Anthropic以及Cohere迅速获得风投过亿美金的融资,AIGC应用层的初创去年年底随着几家新晋独角兽出现逐渐火热。

“海外一级市场在AIGC的应用层基本完成了价值捕获。”金沙江创投管理合伙人张予彤认为。

美国一级市场热情也传导到国内。

一些此前与AI关联甚小的风投正在火速招募相关投资人,而几家坚持小规模投资团队的一线VC迅速引入了外部投资顾问,专门针对生成式AI赛道;此外,规模较大的第一梯队VC几乎都配置了重量级投资人深耕这一领域,红杉种子基金日前表示,第三期种子将密切关注AIGC早期企业。

风平浪静

但相比重视程度,一级市场的出手却异常稀少。

一家中型FA创始人透露,虽然AIGC概念火热,但其团队最近没有看这块的项目。

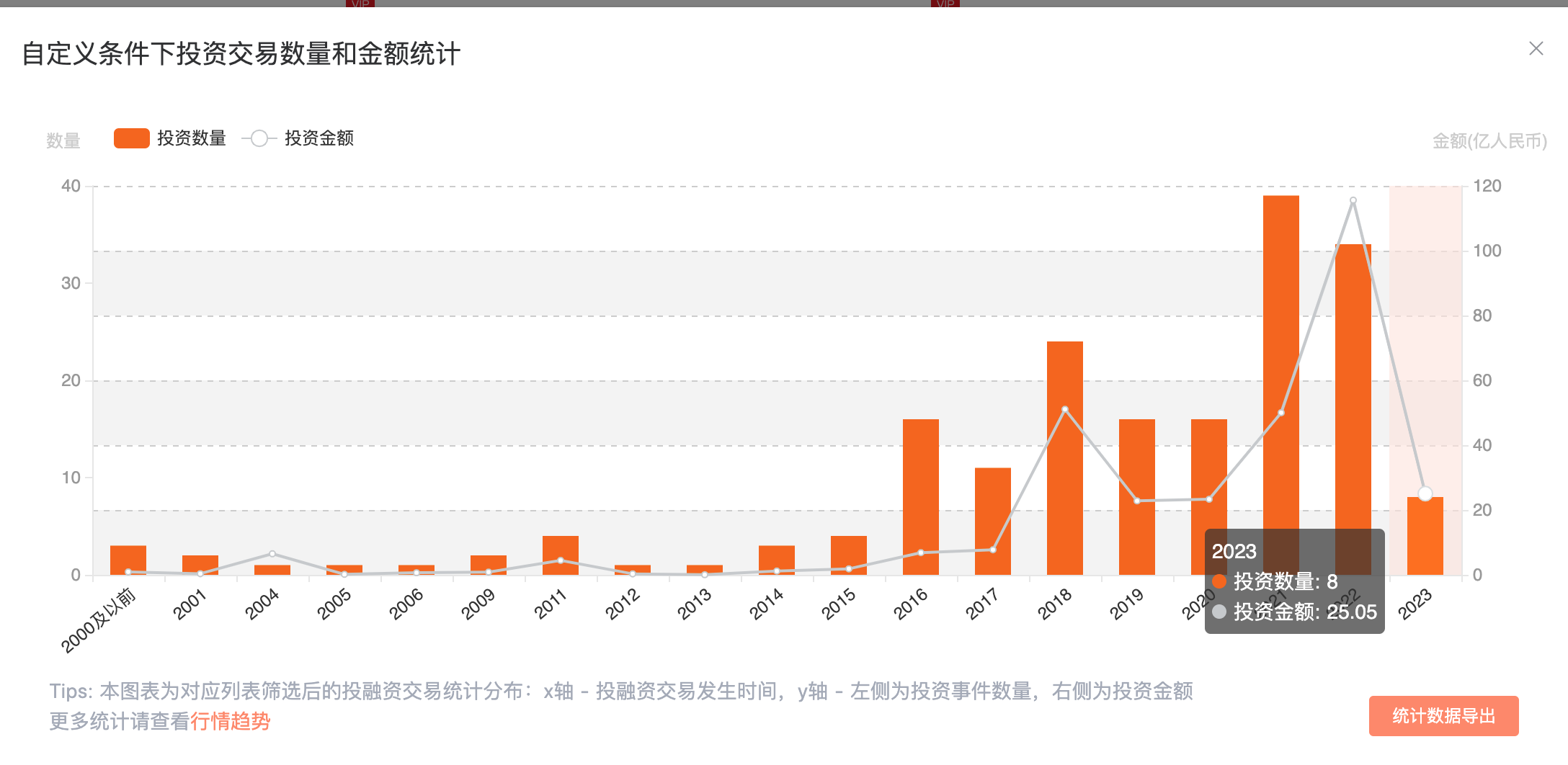

根据IT桔子统计的数据,今年AIGC赛道发生的投融资事件达8起,去年有34起,这是同期元宇宙赛道交易数量的九分之一,甚至还低于早已不在风口之上的物流机器人赛道。

专注新能源投资的一位年轻合伙人告诉记者,训练超大规模语言模型的人才稀缺,成本极高,VC那点钱不够资格玩。这基本也是业界对风投出手寡淡的主流评论。

“人工智能的项目在过去几年估值水涨船高,这次涉及到大模型系列成本更高,数亿美金募资只是开始,对于VC单个项目的投资金额是考验。何况市场情绪仍在低位,VC下注更保守可以理解。”刘大卫对一级市场的现状做了解释。

目前在一级市场活跃的相关项目大多处于早期,已培育出10家AI独角兽公司的创新工场最近一年下注了两家公司:澜舟科技和潞晨科技,后者也得到了真格和蓝驰的青睐;红杉在这个赛道公开的项目也少,频频露面的心识宇宙严格讲属于元宇宙的虚拟数字人赛道;峰瑞本周收割的AIGC项目“阁楼”更像一家心理咨询赛道公司。

很多投资人和创业者在采访中提起一个概念校正: AIGC更趋近于国内的理解,用生成式AI来描述这条狂飙赛道更贴切。

张予彤解释称,生成式AI是区别于辨别式AI的人工智能研究方向;AIGC更多是2021年后,随着Jasper等产品达到一定收入规模后逐渐被讨论的术语。

暗流涌动

国内风投对生成式AI的想法,要比“好项目难找,训练大模型成本高”更为混沌。

“一级市场表面风平浪静,实则暗流涌动。”某语言AI企业投融资负责人告诉记者,近期她接触的投资人都已经跃跃欲试,但也还没有完全想好这个赛道会怎样发展,“一个是去年元宇宙这些风口把人搞怕了,再者是很多东西还不明朗。”

界面新闻了解到,连续加注早期AI图像生成公司Tiamat的DCM,从2021年就开始关注生成式AI,基金内部已经形成了稳定的投资节奏,这支美元VC在资本市场颇有名望,受热点轮转影响很小;在生成式AI赛道有不错收获的另一家VC九合创投也受益于下场早,2017年就找到了AIGC应用层项目彩云科技。

“其实大家不看的时候反而是最好下注的时候,现在都看(生成式AI),Hype(炒作)情绪过重,反而不好出手。”刘大卫直言。

不止国内一级市场普遍理智,就连硅谷当地风投也不例外。AMINO Capital的合伙人徐霄羽发现,今年开始,找上门的AIGC项目比过往多了不少,但这家专注AI的VC最近一年都没有再次出手。早在2018年,AMINO就用投教育赛道的逻辑找到了典型代码生成企业Replit。

硅谷风投的很多思路也能对国内形成映射。徐霄羽告诉记者,她现在更重要的工作是审视旗下200多家AI被投的市场定位,借热点对其完成技术重塑,在资本市场提高估值,她发现,过去的AI项目会借由这波浪潮迎来翻新,“生成式AI可以颠覆之前决策式AI的商业模式,决策式AI可以借助产品形态,把生成式AI落地。”

徐霄羽目前另一工作是:给大型上市公司提供解决方案,使其了解生成式AI的颠覆性意义,以便旗下初创有机会以更优价格被并购。“硅谷每当热点来临之时融资会出现,并购行为也会出现。”徐霄羽总结。

张予彤近期观察到,很多AI人才正在摩拳擦掌,也有很多顶尖企业家陆续加入到这一浪潮中来。

实际上,本周宣布融资消息的几笔相关项目大多完成于2021年年末或2022年年初,现在才进行公开,更大目的就是为借势招募人才,类似于前美团二号人物王慧文广发英雄帖。

概念的火热也给项目带来了好处。

在AI领域,NLP(自然语言处理)赛道始终有着商业化的苦恼。从独立性上来说,适合NLP发挥的搜索、广告和推荐场景都是大厂的现金牛业务,初创较难独立运作。

由于ChatGPT爆火,一波有模型核心能力的NLP初创开始引发资本关注,其中一些顺势完成了融资,“投资人之前对NLP技术有误解,总要把我们归入客服,这次的浪潮对大家理解语言赛道现状有正面意义。”一位自然语言处理公司的CTO告诉界面新闻。

投资人大都对这个赛道持积极态度。“大语言模型以及生成式AI的投资机会一定值得看好,他们在万亿规模市场上已经展现出颠覆式创新能力。”张予彤对传统赛道在这一巨浪中的命运还表达了充分关注,她看好下一代企业服务公司逐步集成大语言模型的能力,成为Software 2.0。

十倍创新才有机会

几乎所有券商都在对生成式AI做分层讨论,按照他们的分层逻辑,基础模型位于最底层,具体下游任务处在最顶层,中间层则是研究如何低成本使用基础模型。

基础层已被看作是大厂的地盘,甚至大厂在这一领域的反应都略晚。初创潞晨科技的CEO方佳瑞曾在微信团队从事自然语言处理业务,他日前提到,即使是腾讯,在2021年都对大模型比较“麻木”,只有少数人感兴趣,而2022年一切生变,整个公司都开始重视。

根据国盛证券的估算,ChatGPT的前身模型GPT-3训练一次成本约为140万美元;对于更大的语言模型,训练成本介于200万美元至1200万美元之间。

不少投资人告诉记者,基础模型会是集中式的商业模式,大部分初创无法真正参与进来,最终更可能是国家实验室和高校结合输出。

“基础模型的竞争是人才、算力以及数据三个维度的竞争。”金沙江张予彤直言。

去年,界面新闻曾做出预判,ChatGPT的出场会加速AI领域的结构性调整。这基于去年AI领域风投于应用层布局有降温迹象,而底层建设和基础层的风投融资占比开始提升。而目前随着ChatGPT引发的算力瓶颈凸显,大厂又开始占据先天优势,AI领域的结构调整速度又进入不明确区间。“大厂已经开启布局,独立创业公司风险更高,因为对PE的风险偏好也是考验。”刘大卫直言。

但少数门槛很高的基础层初创仍然被资本青睐。

聚焦稀疏计算的AI芯片公司墨芯人工智能可以构建高算力低成本的AI计算平台,迄今为止完成了数轮融资。墨芯创始人王维曾表示,创业公司想要从垄断龙头口中夺食,来自底层技术的颠覆创新对性能的提升至少要达到10倍。

能对底层模型进行管理优化的中间层也进入投资人视野,迅速在一年内完成两轮融资的潞晨科技就是其间明星,这家公司旨在让更多用户受益于大模型的能力。

需要指出的是,目前创业公司有能力连通上下游,输出中间层know-how的很少,早期硬科技VC们的眼光也比较一致。

真格基金押注了潞晨科技和墨芯,投资了潞晨的蓝驰创投还布局了西湖心辰,后者的创始人蓝振忠在大模型领域颇有影响力。

在张予彤看来,一些传统的模型训练与推理的基础设施已经涌现,投资人在应用和基础层之外,还需要关注如何为大语言模型提供更好的开发者界面以及基础软件。

当界面新闻询问数位投资人面对中间层强技术初创是否会投资时,并没有得到确定性答案。

刘大卫表示前瞻性技术必须结合生态才更有意义。他告诉界面新闻,从投资回报角度,围绕生态来投更有意义,一个好的技术广泛被人应用才能真正产生价值,“扎克伯格为了推VR,每年拿5亿美金投给生态,对于很多细分产业链,如果究其竞争本质,技术本身可能不是最重要的。”

蓝驰创投投资合伙人刘勇认为,应该更开放看问题,很多机器学习的分支也会随着ChatGPT浪潮涌现,“现在大家集中在大模型上讨论问题,像强化学习这个关键分支反而被忽略,这是短期内投资人就应该开始关注的方向。”

上游应用层的情况则更为模糊,不论VC出手还是初创形态,百花齐放的局面还远未形成。

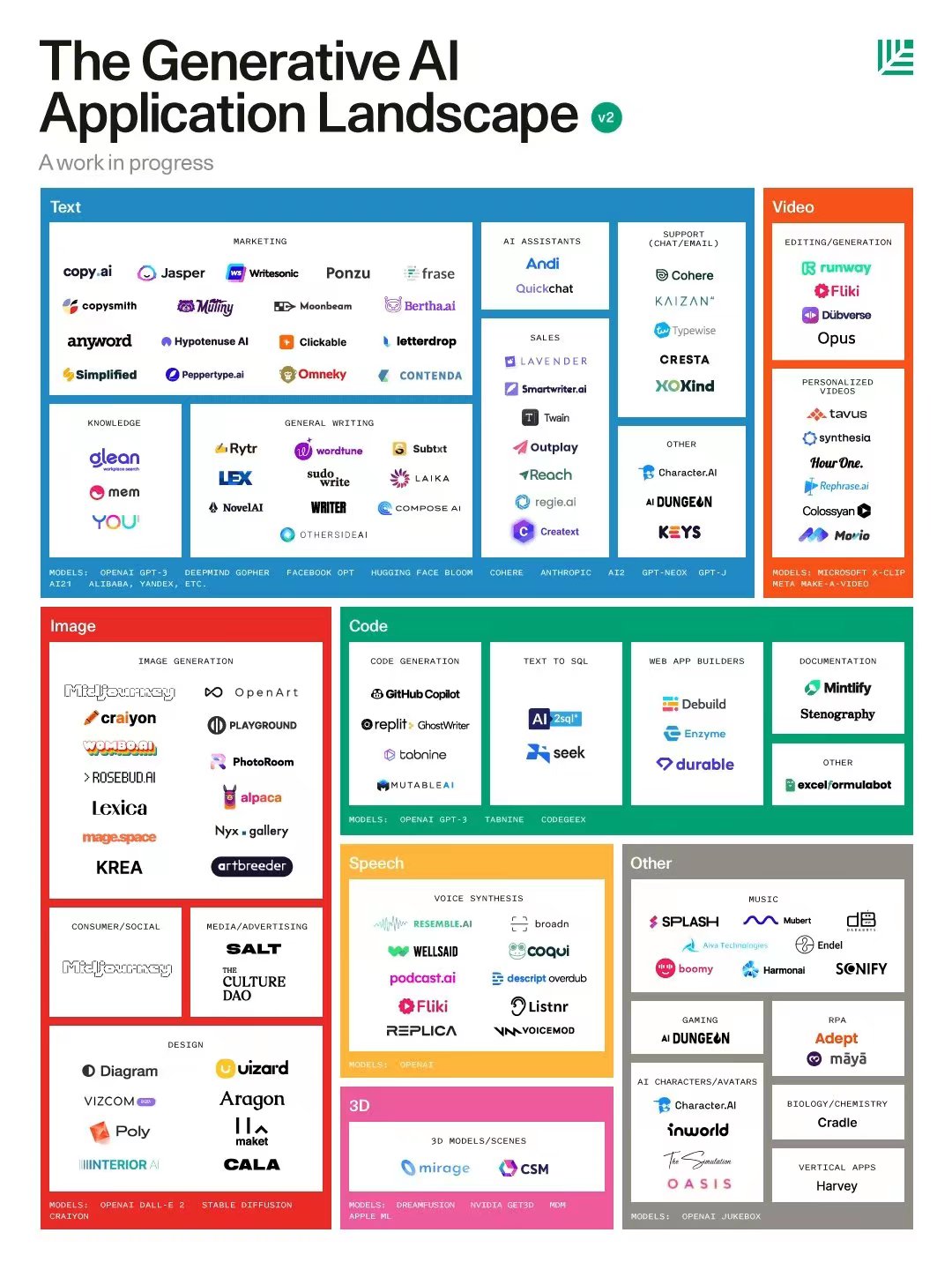

红杉美国在去年9月给出了AIGC应用层完整图景,勾勒出了这个游戏的边界,但国内投资人对低垂的果实并不急切。一位头部美元基金投资人告诉记者,那些基于ChatGPT模型做的垂直应用,是否值得投资要看积累,赶热度的他们不会去投。

刘勇认为,上游的初创会面临和大厂竞争,投资决策要看模型的核心能力和规模化的深浅,而这些在早期不好判断。“AIGC一定就在应用层嘛,有一天他们自己去训练一个垂直的模型,我一点都不吃惊啊。”

刘勇所说的已经成为现实,AI图像生成公司Tiamat是目前细分赛道进程最快的初创之一,据界面新闻了解,这家上游公司就拥有自研的AI文生图大模型。

“以前简单的chatbot(对话机器人)也有不错的公司出现,这种公司只要找对了场景,有用户愿意买单,也能赚很多钱。”刘大卫坦言,不论模式简单或者复杂,他都愿意去看,不过,公司在产业链的话语权对投资人做决策时更为关键。

寻找确定性

应用层看不真切,基础层难以切入,中间层有技术的公司未必适合投资,局限在生成式AI赛道,VC短期能找到的确定性不太多。

庞然大物在早期总像玩具,于是风投们走向了老生常谈的投人,“如果这真是一个10年20年的事情,创始人的因素占九成以上,数据和算力都是次要的。”刘勇这样想。

但另一个事实是,目前的分层方法或许过早。

当底层技术还在发展,并不需要过早去预测应用,刘大卫表示,“很多投资人可能过于迷茫在这个地方,应用到底是什么?”

这位年轻创始人认为,要跳出ChatGPT去看ChatGPT的意义,在正确的方向上关注生态,应用落地是必然趋势,此后生成式AI会对生命科学、时尚、医疗保健和音乐等行业做出革命性变革,伴随而来的范式转移才是VC更广阔的空间。

“ChatGPT既不代表过去所有AI都没有足够进展,也不代表所有AI都有足够进展,两者都不是。”刘勇认为,分层其实都是对结论下得太早了的方式,即便要从分层角度去看机会,至少也要从横纵两向去看,目前整个赛道还不能很好定义。

九合创投的创始人王啸认为从今年开始AIGC存在爆发性机会,而这个赛道只是阶段性名词,这位典型的硬科技投资人遵从商业落地方向为创业者描绘了一幅地图:To B产品端的创业公司需要寻找基础且低效的劳动力替代场景来实现商业化落地,最终在垂直领域形成壁垒;而在更难跑通的To C产品端,创业者要区分自身与大厂,从单个场景完成突破。

头部投资人普遍相信大模型生态蕴含多层投资主题,张予彤说有两条主旋律会不断推进AI的边界,“更大的模型参数与更大的数据量去探索人工智能的上限,更简洁模型与可控的算力规模探索人工智能的普世化。”

一级市场的投资人似乎学会了在安静中蓄力。

评论