上市公司新华联(000620.SZ)的控股股东,新华联控股有限公司(下称新华联控股)耗费了67亿举牌北京银行。公告显示,新华联控股持有北京银行5.03%,刚好超过5%的上市公司举牌标准。

新华联控股的资本行为,也让投资者把目光自然投向其旗下的上市公司新华联。作为一家房地产企业,这家公司的资产负债率超过了80%。尽管不是行业内最高的,但是这样的资产负债率依然让投资者为他捏一把汗,新华联距离一场债务危机还有多远?

投资者认为新华联这样的一家房地产公司可能会出现违约风险,并不是空穴来风。十一假期,包括北京、上海、天津、深圳在内的多个城市出台限购或限贷政策,以期为火热的房地产市场降温。有分析称,这一轮调控导致的房地产市场低迷预计将会持续两至三年。显然,这将对房地产企业的营收、现金流产生沉重压力。最新的报告期数据显示,新华联的营收主要来源依然是房地产销售。

伴随2015年以来房地产市场的复苏,包括新华联在内的许多房地产企业并未借助市场回暖,有效降低其负债水平。数据显示,新华联的资产负债率与2014年水平大体持平,尽管有个别期间稍有下降,但是投资,包括海外投资和并购,以及竞拍新的土地,消耗着新华联的现金流。

一般来说,出现现金流短缺的时候,上市公司转而就会寻求包含借债在内的各种融资手段以维持公司运作。过去维持房地产企业快速发展的高杠杆策略,目前在新华联这里依然继续。

2015年至今,新华联账面的开发成本,由108亿元增加至今年6月末的181亿元,这意味新华联用于购置土地、建安等方面的新增开支达73亿元。

此外,新华联在海外业务上也是频频布局。2016年,收购了澳大利亚悉尼一块1207平米的土地及其地上建筑物,耗资近8亿元。新华联还通过子公司新丝路文旅收购了韩国黄金海岸株式会社72%股权。这是一家具备经营娱乐场所业务资质的公司,从上市公司的公告可以看出,其经营的范围包括了博彩业。很大程度上,这是基于中国人海外旅游增多的一种前瞻性战略布局——韩国是中国人出境游的最大目的地之一。

在金融领域,新华联进一步增持了长沙银行,耗资3.77亿。新华联还出资5.6亿元收购了新安金融和新安资本各10%的股权。新安金融的业务范围涵盖了小额贷款、担保、租赁以及股权投资等诸多领域。新华联还准备出资20亿元参股亚太再保险公司的设立,目前正在等待保监会的批复。

诸如此类的支出、收购和扩张,在过去一年半的时间里,总共耗费了新华联超过140亿元的现金,并导致公司在经营和投资方面持续的现金净流出状态。很显然,单纯的房地产业务收入还不足以涵盖公司如此庞大、急剧的现金支出。2016年上半年,公司营业收入不足17亿元。

在中国资本市场上,上市公司有得天独厚的融资优势,因为他们更多的工具可以选择。

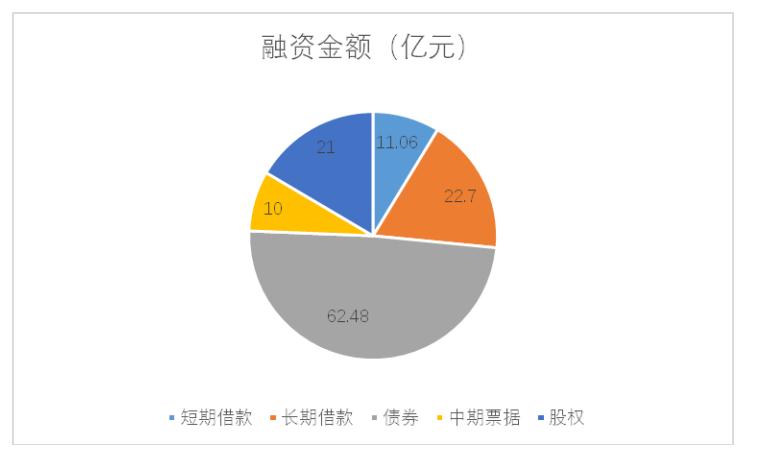

从股票,到债券,到银行借款、信托贷款,到中期票据,乃至资产支持计划(ABS),这些能够使用的融资工具,在过去一段时间,新华联无一遗漏。这些融资工具在过去的一年半时间里总共为新华联输送了127亿元的现金支持。正是这些融资,主要是债务融资较好地满足了新华联资产扩张计划。根据统计,债务融资占据了全部新增融资的83%。

债务融资的增长也增加了新华联的财务风险。在不考虑短期借款的前提下,新华联的全部中长期债务融资工具,从银行借款,到信托贷款,再到中期票据以及债券,其中还有部分的海外借款,每年需要新华联偿还的利息费用就高达11亿元。而新华联2016年上半年合并的营业收入不足17亿元。

尽管这些利息费用将来可能基于财务方面的原因会资本化处理,从而不影响当期损益。然而,这并不能改变其来自业务收入的现金流很可能难以覆盖利息支出的现实。这也意味着,新华联还需要正常经营以外的其他工具填补现金漏洞,除非其在文旅方面的投入能够在后面贡献公司所预期的现金流——这并非那么容易做到。

公司投资的芜湖鸠兹古镇今年下半年才能投入运营。来自芜湖旅游局的信息显示,截至2015年底,芜湖在建的旅游项目69个,芜湖鸠兹古镇是其中一个。这些项目之间的相互竞争,有可能会降低项目的实际收入水平。尽管芜湖的旅游业一直很发达。

这意味着,在房地产销售出现低迷的背景下,未来在文化旅游以及金融领域的销售收入将会考验新华联的现金流,尤其是其高企的债务本金。

从时间上来看,随着2018年债务的集中到期,新华联也将经受巨大考验。界面新闻详细整理了新华联截至2016年6月30日的中长期债务融资的到期时间,如下表(含一年内到期的借款)。到2018年底前,新华联需要偿还的债务本金超过150亿元。

新华联的扩张还在继续,这也意味着其举债的步伐暂时还不会停歇。接下来,新华联还有16亿元的中期票据即将发售。此外,公司将通过非公开发行股票的方式向社会投资者募集资金45亿元。新华联还准备设立资产计划,这实际也可以被看作为一种债务融资工具。

尽管新的股权融资能够降低新华联的资产负债率,但是其扩张所带来的现金流需求存在进一步推高其资产负债率的可能。公司在2015年初完成的股权融资,降低了其资产负债率,这有助于其信用的维持,公司发债、借款、信托贷款的渠道也就由此打开。

但是,纵观过去几年的信息来看,新华联每年的销售额最多没有超过50亿元。考虑到这个问题,即将进行的新的股权融资会不会是上一次的预演呢?一旦未来在文旅项目上受挫,这些债务都存在较大的违约风险。

评论