界面新闻记者 |

在产销量双双下降的情况下,得益于煤炭供需格局偏紧,产品价格保持高位,兖矿能源(600188.SH)2022年业绩大增。

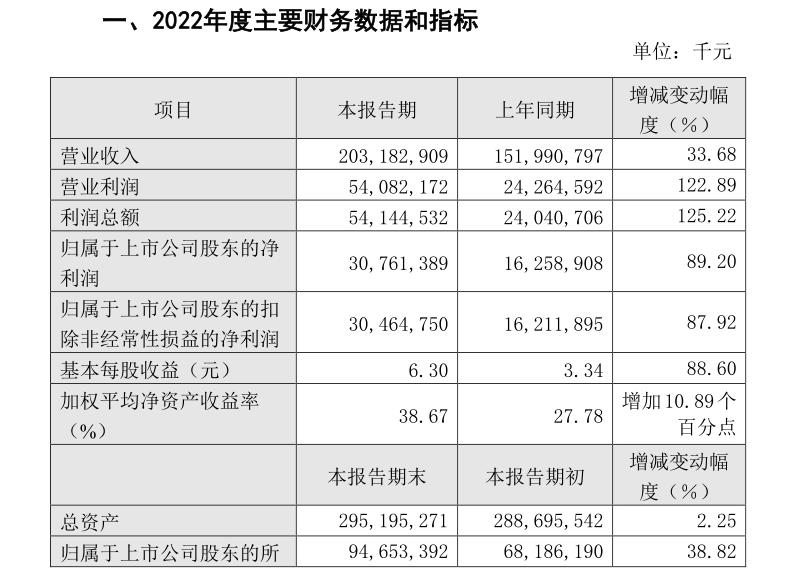

3月6日晚间,兖矿能源发布2022年度业绩快报显示,2022年,公司营业收入2031.83亿元,同比增长33.68%;归属于上市公司股东的净利润307.61亿元,同比增长89.20%;归属于上市公司股东的扣除非经常性损益的净利润304.65亿元,同比增长87.92%。

兖矿能源表示,营业收入同比增加主要是由于煤炭业务销售价格同比上涨。2022年度受全球能源供应紧张以及国内保供和价格政策等影响,集团煤炭价格维持高位运行,系公司业绩大增的主要原因。

从2022年煤炭市场价格来看,秦皇岛港5500大卡煤价、京唐港主焦煤均价同比上涨23%和13%,动力煤港口均价达到1200元/吨以上。此外,各煤种长协价同比上涨10-40%。

不过在“报喜”的同时,从商品煤的产量和销量来看,兖矿能源2022年出现双降。其中,兖矿能源1-4季度商品煤产量为9953万吨,同比下降5.23%;商品煤销量为10469万吨,同比下降0.90%。尤其是去年四季度降幅明显,产量和销量分别下降15.74%和8.41%。

相对应的,兖矿能源四季度业绩“失速”,导致全年净利润低于此前分析师普遍预测的339亿元预期。据界面新闻测算,兖矿能源2022年第四季度实现营收518.36亿元,尽管较2021年同期增长10.40%,但第四季度实现的归母净利润仅为36.33亿元,同比及环比同时降速。其中同比2021年同期下滑23.14%,较2022年三季度环比下滑60.04%。

兖矿能源对此表示,由于诸多因素影响,包括但不限于国家宏观政策调整、国内外市场环境变化、季节性因素、恶劣天气及灾害、设备检修和安全检查等,各个季度的运营数据可能存在较大差异。

除了煤炭价格对业绩的支撑,兖矿能源还表示,报告期内,兖矿能源计提资产减值准备约24亿元,将影响2022年度净利润同比减少约12亿元。而一次性计入未确认融资费用约11亿元,影响归母净利润同比减少约5亿元。另外,其化工板块受原材料价格上涨以及下游需求走弱等影响,盈利能力同比下降。

无独有偶,另一家煤矿巨头陕西煤业(601225.SH)同一天发布的业绩快报显示,公司2022年实现营收1692.09亿元,同比增长11.10%;实现归母净利润351.49亿元,同比增长64.10%。而单从四季度来看,陕西煤业的归母净利润同样难掩“失速”。

从供给端来看,国家统计局数据显示,2021和2022年国内规模以上企业原煤产量分别为40.7和45.0亿吨,同比增长4.7%和9.0%。其中2022年日均产量达到1232万吨,11和12月日均产量分别为1304和1299万吨,同比增速已降至3.1%和2.4%。

反映到二级市场上,兖矿能源的股价也犹如坐上了过山车。2022年8月25日,兖矿能源以涨停报收于50.55元/股,市值达到2070亿元,这是其上市以来首次突破2000亿元大关。然而好景不长,股价在触及56.14元/股的新高后便一路下滑,截至目前累计跌幅近40%。

值得一提的是,兴业证券研报指出,2022年四季度,公募基金持仓煤炭板块市值242亿元,环比减少250亿元,几乎是“腰斩”式减仓。通过对过去一年公募持仓煤炭的变化分析,与2019年至2021上半年相比,板块持仓变动愈发明显。因此,在煤价波动的背景下,持仓基金对煤价变化的预期更加敏锐,调仓行为较过往趋于频繁。

进入2023年,支撑兖矿能源业绩的煤炭价格还能继续维持高位运行吗?界面新闻注意到,受供需双弱、库存高企,进口冲击等多重因素影响,近期煤价走势较为疲软。

据中国煤炭运销协会的数据显示,今年2月份,中国北方主要港口的煤炭库存达到3465万吨,为六个月以来的最高水平。其中 秦皇岛港5500大卡一度跌破1000元/吨大关。

国盛证券研报认为,节后产地煤矿陆续复产,供应逐步向好,但需求端情绪低迷,叠加中下游环节库存高位,短期煤价承压下跌。

不过,也有机构对于煤炭行业仍然持乐观态度。广发证券认为,去年煤价屡超预期,均价再创新高,认为2023年煤价或仍维持高位,阶段性具备弹性。

“当前煤炭下游需求加速复苏,电厂日耗不断攀升,沿海八省动力煤日耗已经高于往年同期水平,非电煤下游开工率亦稳步提高,煤炭价格有望迎来企稳回升。”信达证券研报则认为,在能源大通涨背景下,叠加下游需求的复苏回暖,优质煤炭企业依然具有高壁垒,高现金、高分红的属性,煤炭板块有望迎来一轮业绩与估值双升的历史性行情。

评论