文|新经济e线

2023年3月3日,在证监会指导下,沪深交易所发布了《保险资产管理公司开展资产证券化业务相关要求(试行)》(以下简称《业务指引》),主要从申请条件、申请程序和自律监管三方面明确了保险资产管理公司申请开展ABS及REITs业务的制度机制安排。

证监会表示,《业务指引》坚持系统思维、市场观念、试点先行的原则,明确了保险资产管理公司申请开展ABS及REITs业务的制度机制安排。一是申请条件。要求开展ABS业务的保险资产管理公司应当治理健全,业务制度完备,部门和人员配置到位,资产管理能力较强。符合条件的保险资产管理公司,可以按规定开展REITs业务。二是申请程序。保险资产管理公司可同步向沪深交易所提交申请文件,证券交易所按照相关规则及《业务指引》的规定开展评估工作。三是自律监管。证券交易所对保险资产管理公司开展ABS及REITs业务实施自律监管,并根据监管需要开展业务检查。

下一步,证监会将会同银保监会等有关方面,按照发展与规范并重的原则,鼓励符合条件的保险资产管理公司积极开展ABS及REITs业务,推动其他类型优质金融机构担任ABS管理人,畅通基础设施资产入市渠道,促进形成存量资产和新增投资的良性循环,加强市场监管,维护市场良好生态,促进提升交易所债券市场服务实体经济质效。

新经济e线注意到,对于保险资管公司而言,其积累了大量不动产投资、资产管理经验,进入REITs一级市场有助于其业务的拓展,将推动险资实现REITs市场“买方”和“卖方”两种角色的共同发展。

“巨鳄”玩家进场

新经济e线获悉,随着“巨鳄”玩家进场,保险资管以资产支持证券管理人及投资者的双重身份参与公募REITs市场,市场将呈现投融联动新业态,给未来带来更多可能。

来源:证监会官网

从REITs市场的视角来看,当前存量REITs的资产支持证券管理人包括证券公司、证券子公司、基金子公司,《业务指引》的出台将资产证券化管理人范围拓展至保险资管,符合要求的保险资产管理公司可作为资产支持专项计划管理人参与REITs业务,进而丰富了市场参与机构形态,有望推动REITs市场高质量发展。

业内认为,保险资管以丰富的产业投资、管理经验及渠道,更可为市场引入活水,多层次激发市场活力。届时,保险资产管理公司可利用其丰富的产业投资、管理经验及渠道,为市场引入活水,在引导中长期价值投资理念的同时打开资产入市通道,促进形成存量资产和新增投资的良性循环。

特别是持有公募牌照的保险公司有望迎来业务发展新机遇。根据政策要求,REITs的基金管理人及资产支持证券管理人需为同一实控人。截至目前,实控人为保险公司的9家保险系公募基金分别为泰康基金(泰康保险)、人保资产(中国人保)、平安基金(中国平安)、方正富邦基金(中国平安)、国寿安保基金(中国人寿)、国联安基金(太平洋保险)、太平基金(太平保险)、浙商基金(民生人寿)及华泰保兴基金(华泰保险)。

此外,保险资管更可依托保险公司的品牌、渠道、客户等基础优势积极参与ABS业务,引来发展新机遇。保险资管本身作为ABS的重要投资机构之一,可依托于保险公司的市场资源禀赋,具备天然开拓业务的优势;同时可以更好利用公司品牌、渠道、客户等基础优势,发挥内部战略协同效应,助力其关联保险公司多元发展。无疑,新玩家介入发行为公募REITs市场未来的审批速度不断加快,市场持续扩容打开了合理的想象空间。

早在去年12月,发改委投资司副司长在第七届“中国PPP论坛”上提到,今年基础设施REITs预计会进入快速发展期,希望今年基础设施REITs能够超过60只,总发行规模超2000亿元。证监会在2023年系统工作会议上亦提出“大力推进公募REITs常态化发行”。地方层面,今年以来多地政府在促进经济发展相关文件中明确支持公募REITs发行,辽宁、湖北、四川等地对成功发行公募REITs的原始权益人给予奖励。

政策层面上,2023年2月20日,中国证券投资基金业协会发布《不动产私募投资基金试点备案指引(试行)》。整体来看,不动产私募投资基金试点涉及多种不动产业态,其或能促进和畅通从Pre-REITs培育孵化、运营提质到公募REITs上市的渠道机制,有助于建设和完善多层次的公募REITs市场体系。

此外,2023年2月24日,中国人民银行和中国银保监会发布《关于金融支持住房租赁市场发展的意见(征求意见稿)》,其中提及“稳步发展房地产投资信托基金(REITs)”。在“房住不炒”的大方向下,考虑到国内住房销售和租赁市场发展不平衡、以及一二线城市住房需求较高等因素,以保障性租赁住房为代表的租赁住房市场或将成为满足“新市民”住房需求的发力点。而试点发行REITs能够丰富保障房投资建设的资金来源,有助于促进有效投资,同时保障房长期运营的目标、相对稳定的租金、较高的出租率等特征与REITs对于底层资产的要求匹配度较高,因此公募REITs或成为推动长期租赁住房市场发展的重要方式之一。

机构认购高烧不退

值得关注的是,从现有25只上市公募REITs发行情况来看,机构参与热情持续高涨,网下认购倍数迭创新高。统计表明,首批发行的9只公募REITs有效认购倍数多为3-10倍,网下投资者认购比例较高,平均值为14.5%。等到第二、三、四批平均有效认购倍数上升至43倍,网下投资者认购比例降至2%-3%。而第四批之后,新增的12只REITs平均有效认购倍数进一步攀升至128倍,大多数产品认购比例不足1%,可见机构投资者认购热情高烧不退。

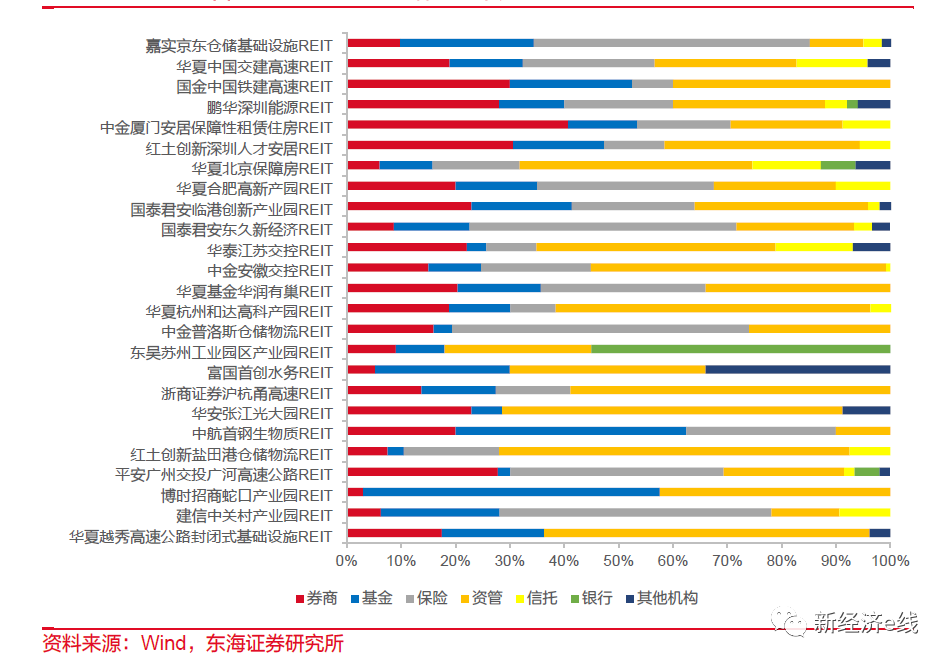

参与战略配售的专业机构投资者结构分布(%)

具体到参与战略配售的机构类型,资管与保险占比之和过半。除原始权益人或其同一控制下的关联方之外,在所有参与战略配售的专业机构投资者中,资管、保险、券商、基金、信托、银行的平均认购比例分别为35.7%、20.9%、17.6%、16%、4%、2.7%。对于保险,从中长期角度看,公募REITs具有收益较高、波动性较低等特点,符合保险资金的配置偏好。

对于券商,公募REITs产品与券商的自营投资、资产管理、财富管理等业务条线的匹配度较高。自营端,公募REITs收益稳定、风险适中,具有一定的大类资产配置价值,能够分散组合风险,提高投资收益,同时还会对REITs提供做市商服务;资管端,拥有公募业务资格的券商资管公司可通过参与REITs一级市场的首发和扩募创收,并基于融资业务的理解提升投研能力,同时可为投资组合提供分散化效果;财富端,通过代销REITs产品提升财富条线产品丰富度。

新经济e线获悉,REITs战略配售参与情况显示,特许经营权类项目战略配售比例更高。在现有上市的25只公募REITs中,9只特许经营权类REITs平均战略配售比例为73.8%。除中航首钢生物REIT外,其余8只特许经营权类REITs的战略配售比例均超70%。其中,中金安徽交控REIT发行规模最大,为108.8亿元;战略配售比例也最高,为80%。相比之下,16只产权类REITs的平均发行规模为20.8亿元,平均战略配售比例为63.3%,大多数产权类REITs的战略配售比例在55%-65%。

就资产类型而言,高速公路类项目的战略配售比例较高,租赁住房类项目的比例较低。截至2023年3月3日,在已发行的五大类公募REITs产品中,高速公路类、生态环保类、仓储物流类、产业园区类、租赁住房类REITs的平均战略配售比例分别为75.5%、68.7%、67.3%、62.3%、60.6%。由于目前已上市的高速公路类项目(华夏越秀、平安广河、浙商沪杭甬、中金安徽交控、华泰江苏交控、国金中铁建、华夏中交建)多位于经济发达地区,公路沿线经济发展水平较高,交通流量整体较为稳定,资产质量较好,因此机构参与高速公路REITs的战略配售热情较高。

从项目性质看,由于战略配售的比例相对较低,产权类项目网下投资者认购比例较高。在已发行的25只公募REITs中,16只产权类REITs的网下平均认购比例为25.8%,9只特许经营权类REITs的网下平均认购比例为18.8%。从资产类型看,租赁住房和产业园类项目的网下投资者认购比例较高。在现已发行的五大类公募REITs产品中,租赁住房类、产业园类、仓储物流类、生态环保类、高速公路类REITs的网下平均认购比例分别为27.6%、26.6%、22.9%、21.9%、17.7%。其中,国君临港创新产业园REIT网下认购比例最高达31.5%,中金安徽交控REIT网下认购比例最低为14%。

另据上交所披露信息显示,截至3月7日,目前共有4只REITs待上市。作为首批两只新能源REITs项目,中信建投国家电投新能源REIT和中航京能光伏REIT已获批发行,并将于3月9日正式询价。另外,中金山高REIT、中金湖北科投光谷REIT两个项目也均已反馈。可以预见,随着政策支持力度不断加大,未来REITs发行节奏有望进一步加快。

评论