界面新闻记者 |

界面新闻编辑 | 陈菲遐

硅料老二要来了。

近日,新特能源股份有限公司(下称新特能源)向上交所递交了主板上市申请。本次IPO公司拟募集资金88亿元,全部投资于年产20万吨高端电子级多晶硅绿色低碳循环经济建设项目。需要指出的是,该项目总投资175.89亿元,除了88亿元通过IPO募资外,剩余部分将通过银行贷款等方式筹集。

本次IPO并非新特能源(01799.HK)第一次上市。早在2015年底公司便成功登陆香港联交所主板。

已经成功上岸的新特能源此次着急登陆A股有着自己的野心。本次IPO投募项目一旦落地,公司有望登顶硅料第一股。然而面对整个行业已经到来的周期拐点,新特能源登顶的梦想又将由谁来“买单”?

硅料行业前三

新特能源的控股股东是另一家上市公司特变电工(600089.SH)。截至招股说明书签署日,特变电工直接持有公司64.43%股权,通过全资子公司特变香港间接持有公司122万股H股股份,合计持占公司股份总数的64.51%。

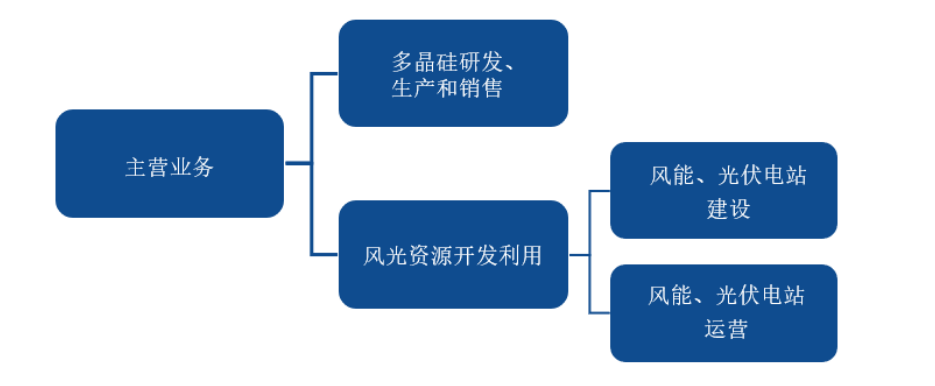

新特能源主营业务为高纯多晶硅研发、生产和销售及风能、光伏电站的建设(包括电站 EPC 业务和电站自主开发业务)和运营(公司进行电站的投资、建设、经营与维护,电站建成后产权归公司所有并长期运营)。公司2022年实现营收375.41亿元,同比增长66.68%,利润133.95亿元,同比增长170.33%。其中多晶硅产品实现营收256.63亿元,占总营收比例的68.36%;风能光伏电站建设实现营收76.88亿元,占总营收比例的20.48%;风能光伏电站运营实现营收20.38亿元,占总营收比例的5.43%。

多晶硅是制造硅抛光片及光伏电池的主要原料,是太阳能光伏产业、半导体工业、电子信息产业的最主要、最基础的功能性材料。在光伏行业中,多晶硅主要被用来制作硅片,通过将多晶硅铸锭或者拉晶、切片,可做成多晶硅片,进而用于制造光伏电池片,最后按再组装成光伏组件。

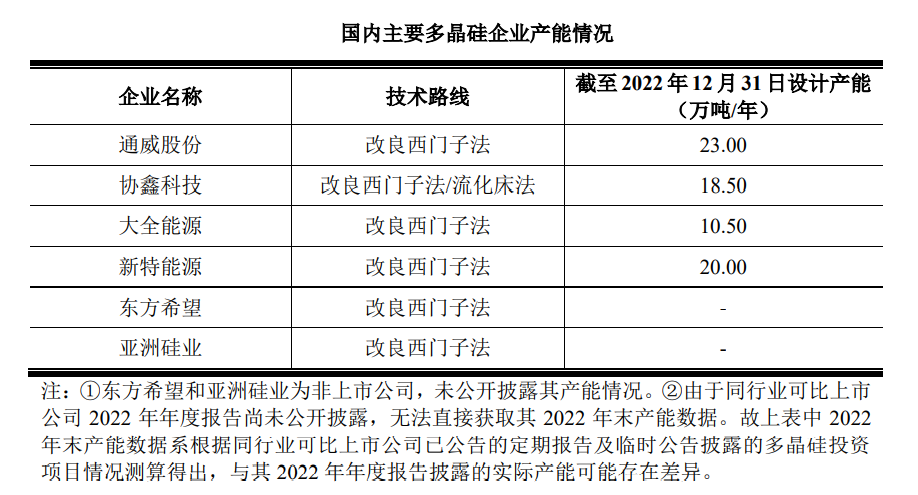

新特能源是硅料行业前三。2022年全国多晶硅总产量约82.7万吨,其中新特能源实现产量12.59万吨,占全国产量15.22%。2022年,公司完成了新疆多晶硅生产线技术改造及以子公司内蒙古新特为实施主体的年产10万吨多晶硅项目建设,并实现了达质达产。截至2022年末,公司多晶硅生产线产能达到20万吨/年。根据公司目前已掌握的数据来看,按设计产能计算,公司位列全行业第二位,仅落后通威股份3万吨/年。

与行业发展错配

虽然公司地位稳定,但新特能源此次上市更直接的问题是上市时间与行业发展错配的问题。2023年,“一料难求”的局面将不复存在,新特能源此时的IPO扩产更显得不合时宜。

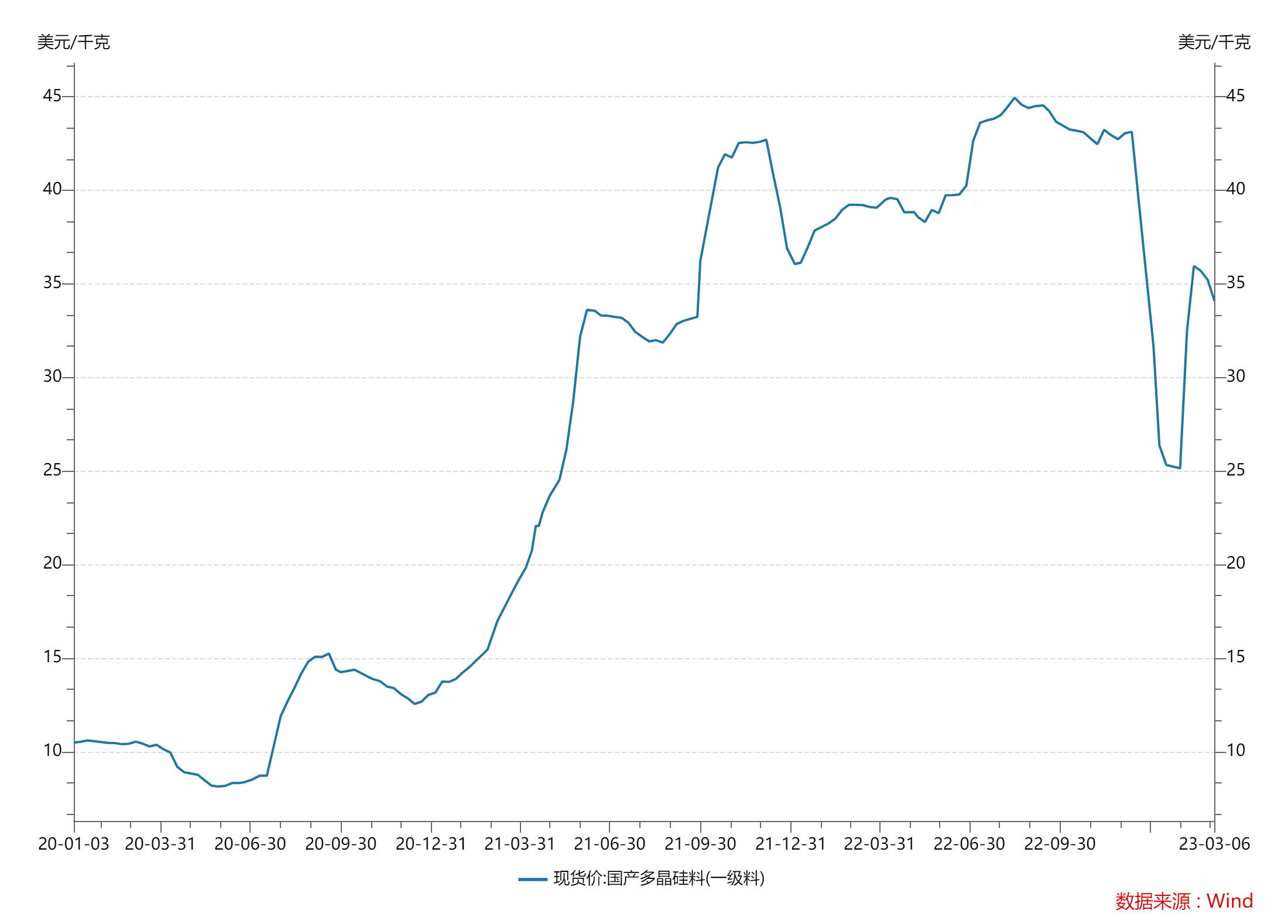

硅料价格已于2022年末出现疲软迹象。由于硅料产能扩张时间在整个光伏产业中最长,一般为12个月至18月,而从开工至满产一般需要半年左右,因此此前在硅料价格持续保持强势的背景下,产业链中新增有效硅料产能较少,价格持续保持高位。根据PV Infolink数据,2022年前三季度多晶硅料价格的涨幅位列整个产业链第一,高于组件端近27个百分点。全年来看,2022年硅料价格从年初的36.05美元/千克一度涨至44.95美元/千克,涨幅高达24.69%,自2020年以来更是上涨超3倍。然而今年以来,硅料价格已出现下跌态势。目前国产多晶硅(一级料)价格为34.08美元/千克,已低于2022年初价格,相较2022年末的39.43美元/千克下跌13.57%。

硅料是典型的周期型产业。2020年7月开始,随着光伏发电企业装机需求的恢复、下游硅片厂商新增产能的释放,硅料扩产慢于硅片由此导致多晶硅供不应求,价格快速上涨并维持高位。

随着硅料产业持续高毛利,吸引了外部企业以及行业内企业的扩产。今年伊始,行业内、外企业多晶硅新建项目将陆续投产,产能逐步释放,硅料价格下滑是确定性事件,由此将导致行业利润水平的下降。新特能源自己也表示“可能出现供给大于需求的情形,预计未来多晶硅市场价格总体会呈现震荡下行趋势”。对于2023年业绩,公司甚至悲观的认为“公司营业利润、归属于母公司股东的净利润等业绩指标可能同比下降,与2022年业绩高位相比,甚至可能出现下滑幅度超过50%的风险”。

而此次IPO,新特能源打算再花一年半时间再“造”一个新特能源。截至2022年底,公司已投产的多晶硅生产线设计产能达到20万吨/年。本次IPO募投项目投产后,公司高纯度多晶硅产能将达到40万吨/年(一期项目计划于今年4月竣工验收,二期项目计划于2024年5月竣工验收)。在整个产业将出现供需拐点的背景下,新特能源在此时选择“逆势”扩产,合理性令人质疑。对此公司也表示“可能对公司的多晶硅产能消化造成负面影响,存在产能过剩的风险”。

对于周期型企业来说,高产能是助推器而非称重仪。在行业处于周期风口时,高产能将加速企业利润,而面对即将到来的产业盈利危机,高产能是巨大的负担和隐患。

评论