文 | 蓝鲸教育 古氘

近日,多邻国发布截至2022年12月31日第四季度及全年业绩。报告期内,多邻国的营收数据和用户数据增长亮眼,但仍然亏损5957.4万美元。

用户数据节节攀升,多邻国为何始终难盈利?随着托福雅思恢复正常,多邻国还能保有自身优势吗?

用户节节攀升,业绩连连亏损

2022年,多邻国的营收数据和用户数据依然保持了亮眼的增长。

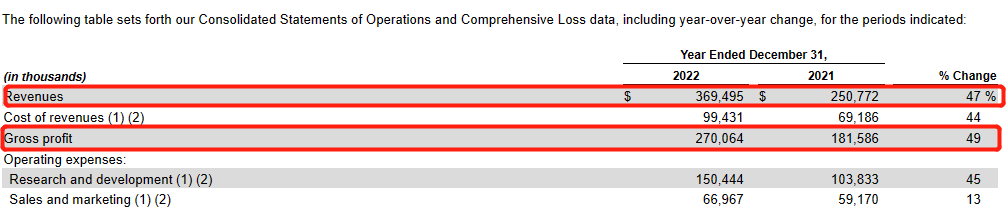

财报显示,2022年全年,多邻国的收入同比增长47%至3.69亿美元,毛利同比攀升49%至2.7亿美元,毛利率从上年同期的72.4%上升至73.1%。

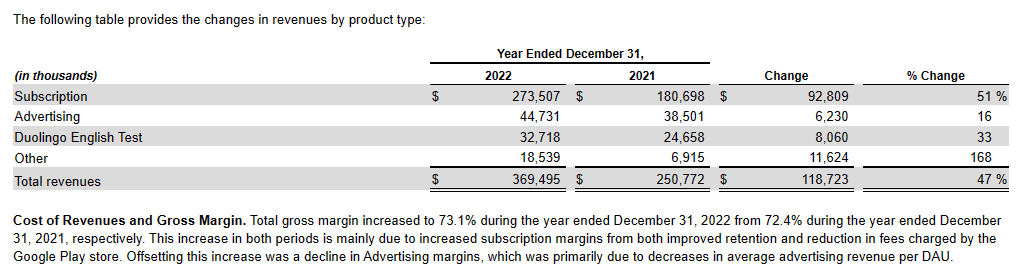

具体拆分来看,订阅板块收入期内同比增长51%至2.74亿美元,广告业务实现收入4473.1万美元,同比上涨16%,多邻国英语测试业务收入同比增长33%至3271.8万美元,其他收入实现1853.9万美元,和上年同期相比增长168%。报告期内,多邻国各个业务板块收入均出现不同程度的上涨。

收入增加主要归功于用户的强劲增长。2022年Q4,多邻国的月活跃用达到6070万,上年同期仅有4240万,同比增长43%,日活跃用户同比增长62%至1630万。截至2022年底,多邻国付费订阅者达420万,比上年同期的250万增长67%。

财报显示,2022年多邻国旗下应用总预订量为4.29亿美元,比上年增长46%,订阅预订额为3.32亿美元,比上年增长48%。多邻国CEO路易斯·冯·道安表示,2022年以创纪录的第四季度结束,截至2022年12月31日,多邻国拥有1630万DAU,同比增长62%,并拥有420万付费用户,同比增长67%。这些指标使得2022年成为多邻国在订阅量和收入方面最好的一年,分别增长46%和47%,这是美妙的一年。

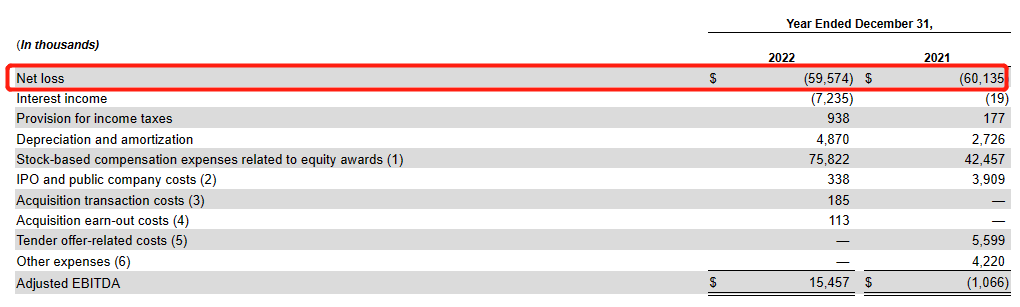

但是,与亮眼的营收和用户数据相对的,是亏损的难以扭转。2022年,多邻国净亏损及综合亏损共计5957.4万美元,和2021年亏损的6013.5万美元基本持平。自2021年上市以来,多邻国始终未实现盈利,综合财报及Choice等数据,从2021年一季度至今,多邻国已经连续8个季度出现亏损。2019年—2022年,多邻国一直处于亏损状态。

目前,资本市场依然处于比较沉寂的周期,在此背景下多邻国连续亏损,释放出的信号并不积极。虽然Q4及全年财报发布次日,多邻国股价出现22.24%的涨幅。但截至2023年3月3日,多邻国股价仍只有119.27美元/股,与其最高点205美元/股相比已经跌去42%。

用户和收入节节攀升的多邻国,为何始终实现终难盈利?

转换率仅7.8%

财报中,多邻国称免费增值业务模式是公司成功的核心。正是免费模式带来了超过6000万的MAU,用户成为多邻国的拥护者,每天完成超过9亿个练习,生成大量数据,公司得以利用和分析这些数据来提高参与度和效率。同时,免费用户还有可能转换成付费订阅者,给多邻国带来更多收入。

2022年,订阅业务实现收入2.74亿美元,占比总收入74.3%,广告业务收入为4473.1万美元,为总收入贡献12.2%。可以看到,比起直接的付费培训,多邻国的盈利更多依靠“订阅+广告”。这样的盈利模式决定用户数量将成为公司发展的关键,近几年多邻国MAU、DAU、订阅用户数均出现了明显的增长,似乎是乐观的信号。

但仔细分析来看,多邻国的付费用户转化率并不高。截至2022年年末,多邻国拥有420万付费订阅者,占平均月活的比例仅有7.8%。与国内头部视频平台爱奇艺相比,同样走的是“订阅+广告”模式,爱奇艺拥有超过5.5亿的平均月活用户,年底留存会员数接近1.2亿,转化率超过20%,仅2022年Q4会员服务就创造了营收47亿元,二者差距较为明显。

即便如此,爱奇艺直到今年才成功扭亏为盈,这更多还是依靠降本增效实现的,事实上多数视频平台都未找到稳定的盈利模式,变现依然是所有视频平台的难题。与之对比,多邻国只有千万级别的用户规模,无论是订阅还是广告收入增长的想象空间都极为有限,自然也难以盈利。

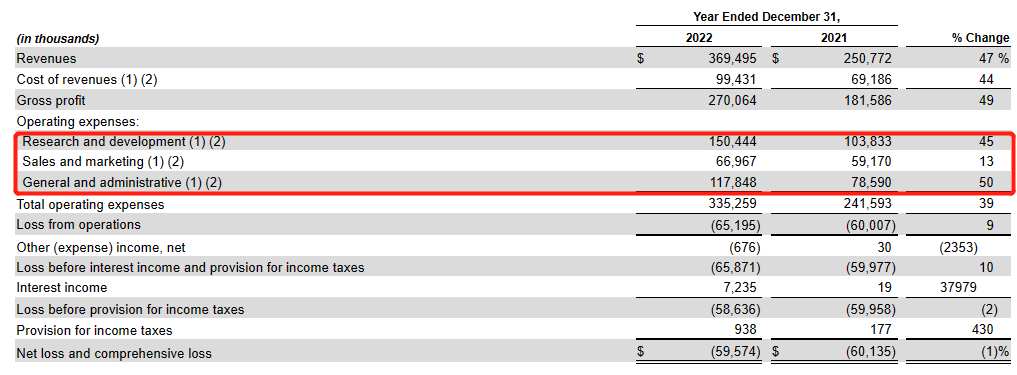

2022年公司的收入成本同比增长44%至9943.1万美元,其中研发费用同比增加45%至1.5亿美元,一般及行政费用同比上涨50%至1.18亿美元,销售费用为6696.7万美元,同比也增加了近13%。在连连亏损的状态下,公司各项开支同比却出现大幅度的增长。成本难以控制,大概也是导致多邻国接连亏损的重要因素。

付费订阅转化率较低,有限的用户规模带来收入天花板、成本难以控制……变现盈利,依然是多邻国发展增长的首要难题。

线下考试恢复元气,多邻国前路几何?

值得注意的是,在多邻国的收入板块,英语测试业务期内收入同比增长33%至3271.8万美元,涨势亮眼。当线下托福雅思考试因疫情反复一再取消时,多邻国却在线上英语水平测试中取得了先机。

与考位难求、考试时间长且费用昂贵的托福雅思相比,多邻国英语测试可以做到随时随地在线考、1小时完成考试、48小时出成绩、考试费仅49美元,看起来更具备性价比,因此成为疫情期间很多考生的优先选择。

为保证线上的公平性,多邻国在防作弊等考试规范上必须做到“高标准、严要求”。然而,技术不完善和防作弊高要求之间的错位,却损害了部分用户的体验。有用户在黑猫平台上投诉称,在多邻国考试中未出现任何作弊行为却被判“使用外部设备”,多邻国未提供任何证据,直接永久封禁该用户账号且不接受任何申诉,并拒绝退还报名费。

社交平台上,对于多邻国考试中触发违规原因的讨论有很多,例如背景墙必须为白色、电脑要插网线不能使用无线网、不能放镜子等等。这说明,在提供线上英语测试的同时,多邻国考试配套技术却并不完善,一味的严格判定难免会“误伤”考生,损害用户基础和口碑。

不容忽视的是,多邻国英语测试的性价比正在“打折扣”。2022年8月3日,多邻国官网宣布调整Duolingo English Test分数与托福、雅思比照表。按照最新的比照表,多邻国130分相当于托福98分,雅思7分,而过去多邻国130分等于托福108分,雅思7.5分。调整后,相同的多邻国分数对标的托福、雅思分数明显下降,最多比之前下降了15分。

更雪上加霜的是多邻国在国外高校的认可度也在下降。随着疫情影响消退,托福、雅思等权威测试得以正常开展,许多院校也宣布不再接受多邻国成绩。有分析认为,从英语测试的专业度看,多邻国和托福雅思是无法同台较量的。多邻国更像是国内“流利说”这样的英语学习软件,对多邻国英语测试题和课后习题类似、问题设置没有语言测评类学术理念支持等的争议一直存在,所以多邻国测评成绩的有效性一直备受怀疑。

据不完全统计,截至目前,利物浦大学、爱丁堡大学、伦敦国王学院、利兹大学等多所院校已经不再接受 Duolingo考试成绩,申请时仍需递交符合要求的雅思或托福分数。

尽管英语测试业务涨势不错,但总体体量较小,短期内难以超越主流考试,发展成为公司第二业务曲线。其主营的订阅业务又受限于千万级别的用户规模和较低的付费转化率,多邻国的发展,仍然在挣扎。

评论