文 | 财经无忌 萧田

经济何时复苏,从某种程度上来说,快递行业是一个风向标。

最新的快递行业数据显示,2023年1-2月日均揽收量为2.91亿件(交通运输部口径),同比22年1-2月邮政局口径日均2.66亿件,增长9.6%,行业件量增速持续修复。

多家券商的研报都显示,快递业市场的高质量竞争趋势已经确立。

几家上市公司的2022年度业绩快报也呈现亮点。

韵达股份(002120.SZ)预计2022年盈利13.08亿元至15.03亿元;申通快递(002468.SZ)预计2022年盈利2.6亿元至3.3亿元,同比扭亏为盈;圆通速递(600233.SH)2022年公司实现净利润39.2亿元,同比增长86.34%。

对比来看,圆通的业绩十分亮眼。

但快递行业并非没有坏消息。先是一则“45亿条,疑似电商或快递物流行业数据”给圆通带来不小的震动,随后,做空机构“灰熊”对中通快递提出业绩质疑,声称“内部人士在从公司偷窃”。

在此篇文章中,财经无忌试图以A股上市公司圆通速递为例,分析圆通如何在跨越快递行业残酷的价格战之后,目前的竞争力和投资价值到底有哪些?以及能否真正挑战“快递一哥”顺丰控股(002352.SZ)?

业绩亮眼,股价为何突然闪崩?

2020年3月极兔顶着疫情进入中国,并通过价格战搅动快递行业。

最终极兔完成对百世快递业务的收购,站稳脚跟,国内快递行业的新格局,也变为“三通一达一兔+京东和顺丰”。

但也正因为如此,在价格战洗礼之下,快递行业从集中阶段向寡头垄断阶段迈进将是大势所趋。

这意味着,在行业竞争如此激烈的情况下,未来仍将有一些快递公司因为各种各样的原因出清,比如经营上层面的失误,丢掉市场份额等。

从调研纪要上看,圆通提出2023年“保持双位数以上增长”,无疑是一种利好。

而事实上,这一点从1月份快递营收上也能看出。根据快递“三巨头”发布的数据显示:

申通快递1月快递服务业务收入21.72亿元,同比下降15.33%;完成业务量8.06亿票,同比下降18.49%;快递服务单票收入2.7元,同比增长4.25%;

韵达股份公司1月快递服务业务收入27.49亿元,同比下降30.53%。业务完成量9.98亿票,同比下降33.99%;快递产品单票收入2.75元,同比增长4.96%;

圆通速递1月快递产品收入30.68亿元,同比下降15.21%;业务完成量11.21亿票,同比下降15.64%;快递产品单票收入2.74元,同比增长0.51%。

虽然三家快递公司收入都同比均有所下滑,但圆通无论是快递服务业务收入,还是业务完成量等关键数据上都处于领先地位。

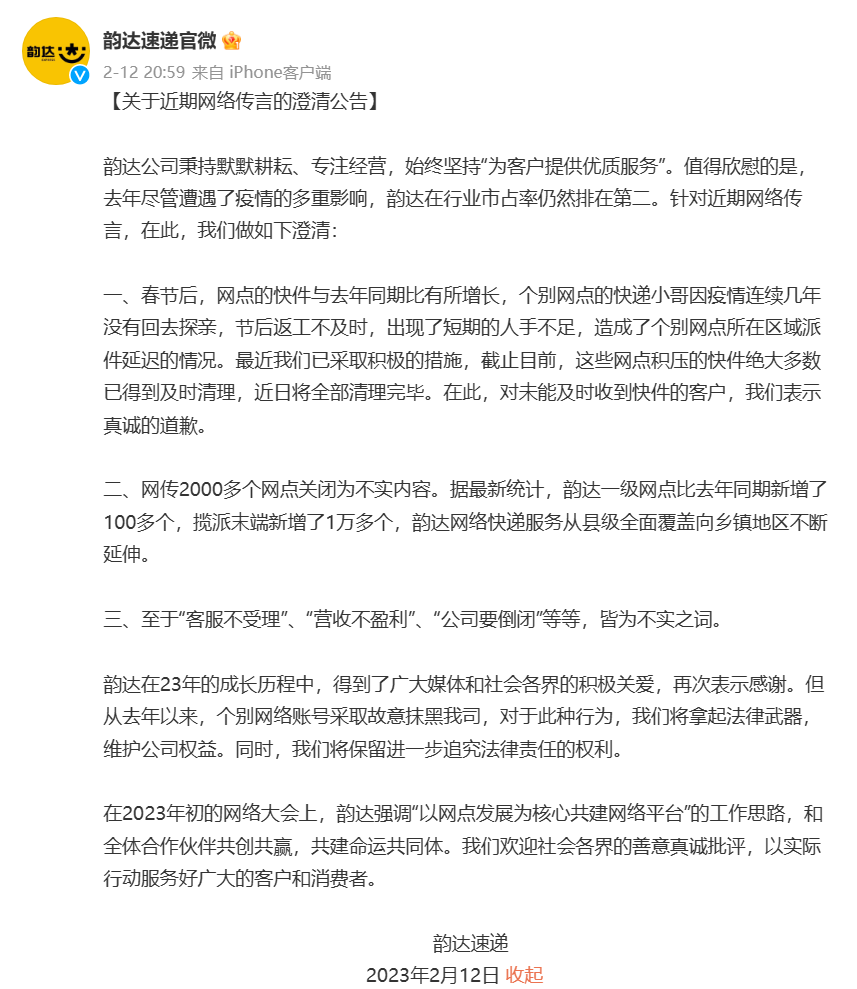

闪崩的源起是一则关于韵达的新闻——2月12日,韵达快递官微博发布公告,对近期网络的传言进行了澄清,网传2000多个网点关闭为不实内容。

春节以来,韵达快递包裹派送异常的情况就一直在网络上发酵,不少网友在社交平台上“吐槽”,自己所使用的韵达快递派件异常,客服也联系不到。

还有网友表示,近期韵达快递出现了丢件、卡件、送错地址等现象。

直到2月14日,有媒体报道,镇江圆通某一快递网点也运行异常,数千件快递积压无人问津,镇江圆通负责人被镇江市邮政管理局约谈。

两则利空消息叠加,资本市场对采用加盟制快递的企业开始表现出一定的担忧。

无独有偶,一天后,2月15日,国内某安全行业上市公司通过官方公号发布了《不要泄露!疑似45亿条国内个人信息泄露背后的数据安全账》一文,传闻称,45亿条个人信息疑似通过电商或快递物流行业泄露,被泄露的数据包含了个人的真实姓名、电话与收货住址等信息,数据包达435GB,暗指圆通速递是“罪魁祸首”。

而在这则报道里,有市民表示自己遭遇了快递电信诈骗,而电话那头客服表明身份自己是圆通客服,声称快递遗失,需提供自己的银行卡号,但他发现接听电话区号显示在国外,明显不对。因此他怀疑,圆通速递涉嫌泄露他的个人信息。

除此以外,2月17日周五,中国证监会发布全面实行股票发行注册制相关制度规则,全面注册制在顶层设计上有着完善各项基础制度、优化市场生态的初衷,但也对投资者的投资能力提出了更高要求,以此也造成了大盘的消极情绪。

如此种种最终造成了圆通在一个星期内暴跌,股价从最高20.17元/股跌至17.42元/股,时至今日,仍旧未回到之前水平。

韵达后退,圆通如何“上位”?

客观而言,无论是受到同行业韵达的负面牵连,还是自身遭遇“祸从天上来”的信息泄露危机,亦或是身处大盘负面情绪里,这些在短期内可能影响到圆通股价,但从长期来看却并不会让圆通一蹶不振。

原因在于,近四年来圆通在战略上一直做对的事情,已然为自己建立了较高的护城河。

对比曾经的“行业老二”韵达来看,2022年,韵达股份完成业务量176.09亿票,同比下降4.31%;圆通速递完成业务量174.79亿票,同比增长5.66%。

表面上圆通在全年完成业务量不及韵达,但更深次来看,两者却交出了不同的净利润答卷。

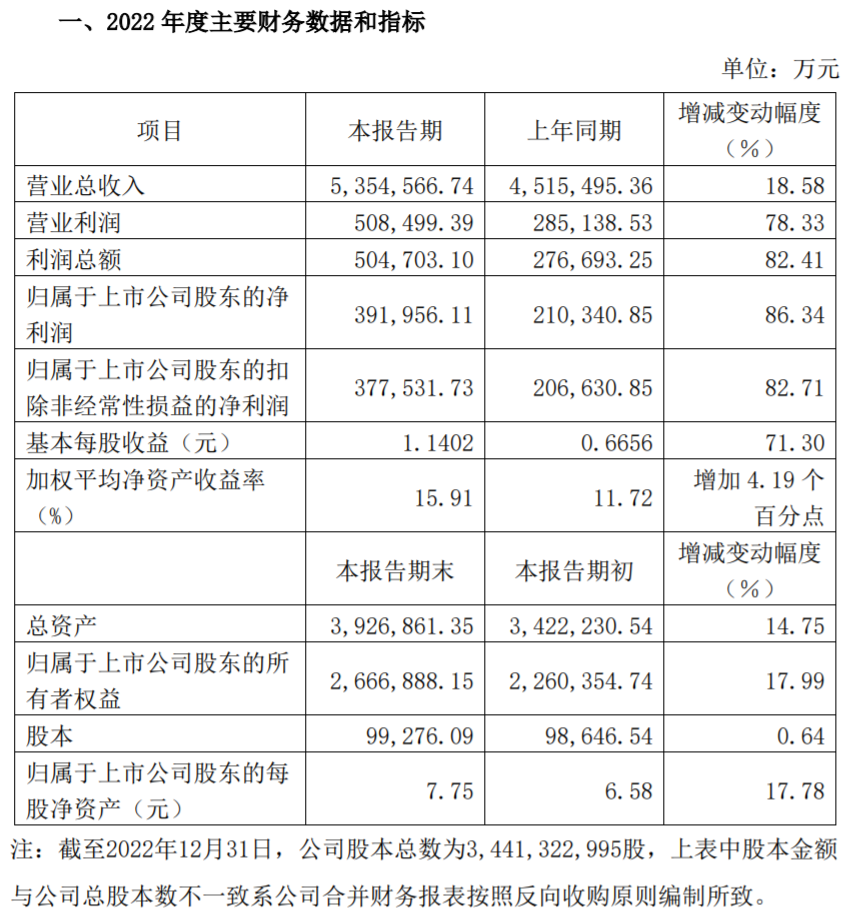

2022年,圆通速递实现营业总收入535.46亿元,同比增长18.58%;归属于上市公司股东的净利润39.20亿元,同比增长86.34%;归属于上市公司股东的扣除非经常性损益的净利润37.75亿元,同比增长82.71%。

同期,韵达股份归属于上市公司股东的净利润13.08亿元-15亿元,比上年同期下滑11.44%–增长1.75%;扣除非经常性损益后的净利润12.35亿元–14.19亿元,比上年同期下滑11.90%-增长1.23%。

这意味着,在加盟制快递中,圆通已经代替韵达,稳坐“行业老二”的位置。

对于长期关注圆通的投资人来说,今日圆通的市场地位来之不易。

作为最早“站队”阿里的圆通也曾吃尽了电商红利。从2013年到2015年的两年时间里,圆通营收曾从68亿翻倍到120亿,迅速成为行业第一。

一直到2016年圆通上市之后,其营收和净利润依旧牢牢占据三通一达的首位。创始人喻会蛟、张小娟夫妇身价最高超过630亿,一度坐上中国民营快递业首富的宝座。

但和同行企业一样,圆通一度也陷入了增收不增利的怪圈。

激烈价格战,快递企业盈利能力加速下降

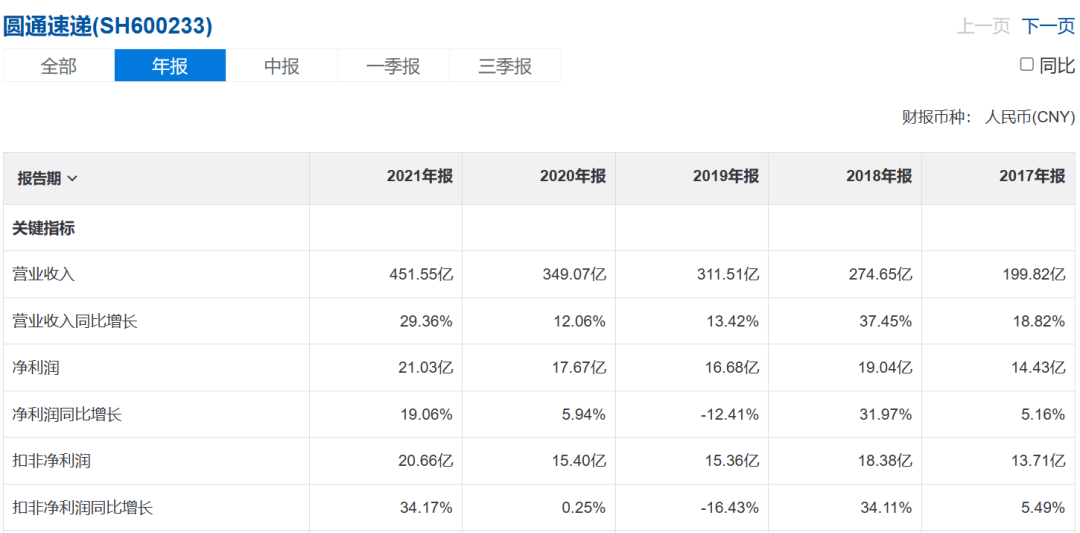

财报显示2018年,圆通速递营业收入为274.65亿元、净利润为19.04亿元,中通快递营业收入为176.04亿元、净利润为43.88亿元,申通快递营业收入为170.13亿元、净利润为20.49亿元,韵达股份营业收入为138.60亿元、净利润为26.98亿元。

短短两年时间,“行业老大”圆通净利润在三通一达中垫底,这个曾经将中通和申通牢牢碾压在身下的快递巨头,也从1000亿市值跌到不足300亿,反被其抛在身后的中通弯道超车,成为新一代“快递之王”。

直到2019年4月,潘水苗接任圆通总裁,接棒圆通之前,这位新总裁不仅在2012年到2019年间任云锋基金董事总经理,主投了菜鸟网络、心怡科技、运满满等物流领域相关项目,还多次挽救两家上市公司(万马电缆和东方通信)于水火。

更为关键的是,与白手起家的创始人喻渭蛟不同,潘水苗还有着深厚的技术背景,在他看来圆通想要实现资本市场价值,资本与技术问题是互相勾连的:

“圆通必须通过资本开支和技术升级,在价格战中拿回通达系市场份额第二的地位。只有进入前二,圆通在资本市场才有估值可言,才有长期前途。”

针对圆通身上的同质化的服务,较高的运营成本,以及对自动化和系统投资的忽视,掌舵的潘水苗提出了一系列以数字化转型为重中之重的破局之策。

在2021年财报上,所有人都看见了圆通数字化转型所带来的成效。

一是时效性的提高,2021年圆通揽派、转运全程时长较去年同期缩短6小时以上;二是成本管控显著,2021年单票运输成本为0.5元,单票中心操作成本为0.3元,合计0.8元,相比2020年同期的0.82元有所下降;三是效能提升,通过数字化平台动态优化干线路由,单车装载票数同比提升超20%,推广自动化分拣设备,公司人均效能同比提升近12%。

另外,通过全面推进智能客服应用,有效减少快件遗失、破损,2021年客户投诉率同比下降超30%。

值得一提的是,去年末,圆通新一届董事、监事完成换届选举,同时,圆通速递管理团队加速焕新。

统计显示,在潘水苗的带领下,圆通的董监高换了一波血,公司拥有博士和硕士学历的高管达六位,实现了一个有能力、有活力、与时俱进的职业经理人团队。

在资本市场上,投资人也用脚为圆通投了票。从2019年至今,圆通股价从最低8.64元/股,最高涨至22.87元/股,股价翻了近三番,市值翻了近两倍。

圆通的想象空间在哪里?

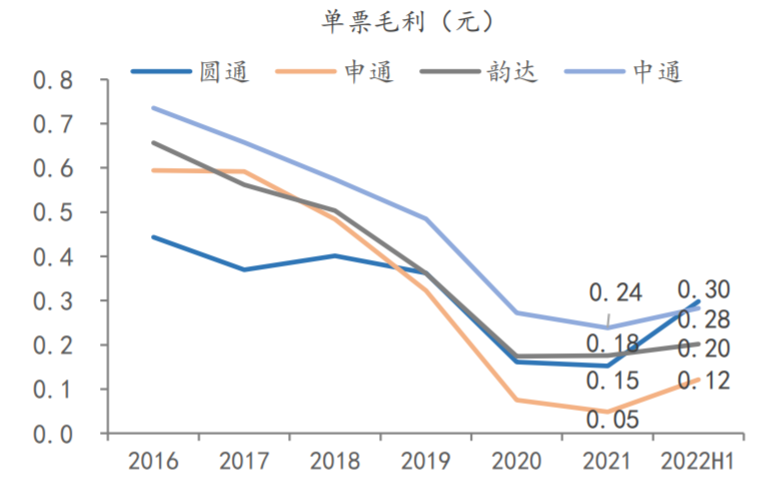

众所周知,我国快递业长期以极低的价格运转,“价格战”是快递企业很长一段时间抢占市场份额最有效的手段之一。

经历过极兔搅局后,各家快递公司也都意识到成本管控和精细化管理对企业的重要性,大家不约而同将比拼重心转移到成本控制能力和提高效率的能力上。

换而言之,未来,谁家的成本控制能力更强,运送时效更快,谁就能在未来的市场占据主动。好在,得益于数字化降本增效的这一“王炸”,圆通已经率先起跑。

但成本管控的本质仍旧是价格竞争,最终同样会陷入到同质化和内卷化。

如何避免“价格战”不再重演,从价格竞争转向价值竞争正在成为快递企业着重发力的“第二曲线”。

一个可预见的方向是,伴随着电商出海的浪潮,叠加中国加入亚洲最大自贸区RCEP等,快递业的国际化成为了未来发展的大势所趋。

为此,圆通的下一个重心就是发力“航空物流”进行差异化突围。

从2009年开始,圆通就布局航空。2020年6月,圆通蛟龙集团在浙江嘉兴投资的全球航空物流枢纽项目实质性投资落户,并被命名为“东方天地港”,依托该枢纽,圆通试图打造立足长三角、联通全国、辐射全世界的超级共享联运中心和商贸集散中心。

目前,拥有11架飞机的圆通,已经是“通达系”中唯一有资格跟顺丰站在同一擂台上扳手腕的企业。

与此同时,圆通也在积极用前期积累的“数智化”优势拓展高净值B端用户。

去年以来,圆通持续推进“一号工程”——分公司数字化标准化在全网的全面落地。圆通总部通过自主研发的财务、人资、客服等数字化系统,以及各项业务的标准化管理规范,多维度、全方位为分公司赋能,真正实现“全网一体、降本增效”,打造“非直营的直营体系”。

以“客户管家”中的“智能客服”功能为例,圆通不仅可以帮助分公司减少人员成本,提升客服效率,提高客户体验,也可以帮助电商客户提高快递的时效和服务质量。

“我们一天有20多个拦截件,要是快递公司的客服下班了,那我们就只能等到第二天,很头疼。现在24小时都能处理,很方便。”湖北汉川一位厂家使用圆通“客户管家”的智能客服后,拦截件处理的效率大幅提升。

在“智能客服”的助力下,网点客服工作量也大大减轻,客服工作变得更简单了,新人很快就能上手。2022年10月份以来,汉川圆通日均业务量上涨了40%,目前日均业务量可达8万单,成为了圆通在湖北的标杆分公司。

2023年圆通将重点推进财务系统、智能客服等全网应用,降低加盟商运营成本,促进全网一体持续降本增效。在财经无忌看来,圆通的“滚雪球效应”已经形成,这也是为何圆通去年完成业务量落后于韵达2亿票,却在净利润上是韵达两倍以上的根本原因。

种种迹象表明,无论是航空物流,还是新客户增量上,圆通的想象空间正在逐渐打开。这或许也解释了,为何圆通股价被砸出“黄金坑”之后,包括潘水苗等多位高管都对其进行了高位增持。

而对投资人而言,这或许也是“倒车接人”的机会所在。

不过,这也并非意味着投资人持有圆通之后就是“一路坦途”。

一方面,虽然在这次信息泄露事件中,圆通对其进行了及时辟谣,但并没有拿出实质性证据,缺乏一定的信服力,会不会成为定时炸弹,再度影响圆通股价还很难说;

另一方面,就镇江圆通被约谈事件来看,虽然得到了解决,但数千件快递被长期积压却并没有被总部及时捕捉到,说明总部对分公司的管控缺乏灵敏度。

值得一提的是,今年1月,圆通还被加盟商起诉,后者称遭片区总经理“潜规则”。虽然最终显示是加盟商自己经营不善导致,但这些问题都直指加盟制的脆弱。

对于正在业绩爬坡的圆通而言,坐稳行业老二位置后,下一个目标以及下下个目标,都将不得不面对直营系的顺丰、京东,圆通还需要拿出“超常规”的策略,让市场和投资者看到崭新的变化。

评论