文|清扬君

近日,毛戈平化妆品股份有限公司(以下简称“毛戈平”)更新了招股书,继续冲刺上海证券交易所主板IPO。2016年,毛戈平对A股发起冲击,2017年更新了一次招股书,2021年10月份也曾成功过会,但之后没有再更新过相关动态。

九鼎系影响IPO进程

有媒体报道,毛戈平之所以没有上市,可能与苏州浦申九鼎投资中心(有限合伙)(以下简称“浦申九鼎”)有关。

毛戈平IPO前,九鼎系在第二轮成为毛戈平独家战略投资方。目前浦申九鼎持有毛戈平10%的股份,是毛戈平最大的外部股东。2018年,九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查。2021年,九鼎集团时任董事长吴刚因其相关行为涉嫌违反基金相关法律法规,被证监会立案调查。

最近的信息显示,新三板挂牌企业九鼎集团和A股上市公司九鼎投资双双发布公告称,收到证监会出具的《市场禁入决定书》以及《行政处罚决定书》,因公司实际控制人吴刚作为九泰基金管理有限公司实际控制人、九泰基金董事,违法干预基金经营活动,证监会决定对吴刚采取5年市场禁入措施,同时处以100万元罚款。

因为九鼎系暴雷,海诺尔、毛戈平、泰禾股份、祥云股份和德纳股份等多家企业IPO受阻。如今,九鼎系处罚落地,是否还会影响毛戈平,还有待观察。

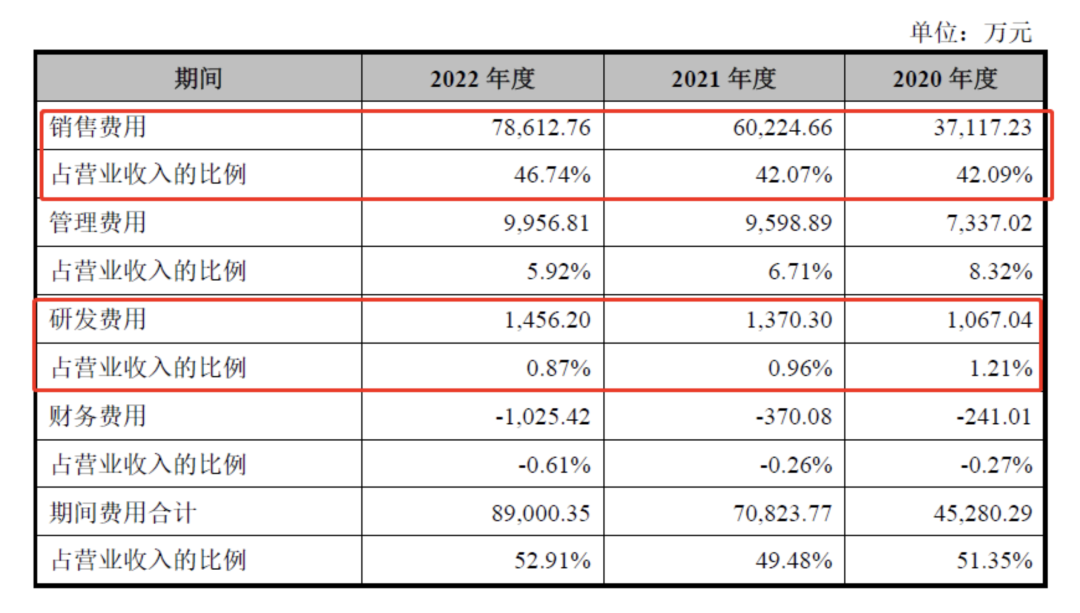

重营销轻研发

招股书显示,2020年-2022年,毛戈平的营业收入分别为8.82亿元、14.31亿元、16.82亿元,三年的营业收入复合增长率达到38.11%。同期归属于母公司所有者的净利润1.982亿元、3.27亿元、3.486亿元。同期毛利率分别为81.2%、80.54%和81.17%,高于同行平均水平。同期,研发费用分别为1067.04万元、1370.3万元和1456.2万元,研发费用率分别为1.21%、0.96%和0.87%,研发费用率低于同行平均水平。2020年和2021年,化妆品行业可比研发费用率为2.43%和2.38%。2022年各家公司未披露相关数据,但大概率也比毛戈平高。

此前,毛戈平公布的研发费用也不高。

数据显示,2014年—2016年及2017年上半年的研发投入分别是244.69万元、305.11万元、342.27万元、157.17万元,研发占比仅为0.88%、0.95%、1%、0.78%。

值得关注的是,毛戈平销售费用却在快速增长。

招股书显示,2020年-2022年,毛戈平的销售费用分别为3.71亿元、6.02亿元和7.86亿元,分别占营收的42.09%、42.07%和46.74%。

对此,毛戈平解释称,公司的销售费用主要由销售人员薪酬、广告费及业务宣传费等。因化妆品行业需要投入大量资金用于宣传推广和产品销售,公司销售费用率较高,对公司利润影响较大。能否有效控制销售费用支出规模以及发挥销售费用投入对未来销售收入的促进作用,对公司的经营业绩将带来较大影响。

实话实说,化妆品行业需要较高的销售费用,但同样需要较高的研发投入。如果没有持续的研发投入,仅仅依靠大笔的销售费用,在国内没有多少企业能维持数十亿的持续增长。

为此,清扬君查阅了毛戈平取得的专利。

截止2023年2月2日,毛戈平取得原始专利44个,但仅有1个化妆品乳液类料体分配器的使用新型专利和1个用于深色透明水晶玻璃容器的内在防伪结构实用新型专利、1个持久滋润口红及其制备工艺发明专利,其他41个专利均为外观设计专利。

说实话,这些专利的含金量太低,对比行业真正做研发的企业,根本没法比。大家有时间可以翻看各大公司的研报或财报看看,自己做对比吧。

毛戈平的护城河

毛戈平在招股书中,自述自己有三大核心竞争力,分别为研发团队对流行趋势及东方女性美妆特点的精准把握、公司在化妆品行业的品牌影响力、独特的体验式营销方式。

首先,毛戈平本人是杭州汇都化妆品有限公司的董事长兼研发负责人,而毛戈平还是浙江毛戈平形象设计艺术学校的董事长兼总经理。毛戈平如此繁忙,却负责研发,没有发明更多的发明专利和实用型专利,侧面说明毛戈平善于营销,而非研发。毛戈平公司的研发团队有44人,占员工总数比例1.43%,而财务人员高达46人,占员工总数比例1.5%。从另外一个方面说明,毛戈平更注重财务管理,而非研发。

其次,毛戈平品牌在化妆品行业影响力并不太大。毛戈平经过多年发展,目前才达到16.82亿元的营收规模,而且这个营收还包括化妆培训。这点营收放在国内市场,影响并不大。

第三,毛戈平的体验营销,在国内的彩妆来讲,几乎都是常用的模式,并没有太独特之处。

清扬君认为,毛戈平之所以成功,是以毛戈平的影响力为切入点,以培训学校为基础,通过学员教学进行洗脑,让他们觉得用毛戈平的产品好,再让他们购买产品、使用产品,让他们产生信赖,再通过销售推广进行复制,尤其是做体验营销时。毛戈平可以与美容美发界的上海文峰集团媲美,亦靠此而已。

荣登2022年315期间“不推荐榜”

刚才所说,大家可能觉得清扬君有点偏激,那么我们看一下《消费者报道》的报道。

2022年3月15日,《消费者报道》发布了2021年度消费榜单,在“3.15十大不推荐产品榜”上,毛戈平光感滋润无痕粉膏的CCR综合评分排在倒数第三位,评分只有6.3分。榜单显示,毛戈平粉膏的不推荐理由为“检出重金属铬含量相对较高,为 1.32mg/kg”。要知道,这可是毛戈平的爆款产品啊,如此检测结果,也是引发了众多网友的关注。

但次日凌晨,毛戈平通过官方微博称,该报道所称检测,未通过公司取样,具体样本的来源无从考证;公司所有产品均需通过包括但不限于卫生安全测试、毒理学试验、多次皮肤刺激性试验等多项测试,且符合国家《化妆品安全技术规范》等所有相关标准后才予以上市销售,不会对健康产生影响。公司保留对报道中的误导性消息追究法律责任的权利。

此外,从2021年开始,毛戈平化妆学校多次被媒体报道“PUA学员”、“恶意收费”、“捆绑消费劣质化妆品”等。

评论