文|聚美丽 谢耳朵

自2021年10月首发过会后,毛戈平一波三折、长达近7年的的IPO之旅,终于又迎来了新的进展。

3月3日,毛戈平化妆品股份有限公司更新了上市申请审核动态,该公司IPO申请已受理,同时公司也更新了招股说明书,披露了近几年的业绩状况。

与5年前惨淡的业绩相比,毛戈平2022年营收达16.82亿,近年来正步入高速发展期,距成为“A股国货彩妆第一股”的底气似乎也更足了。

从2.80亿到16.82亿,毛戈平狂飙的三年

据公开资料显示,毛戈平企业旗下拥有MAOGEPING毛戈平与至爱终生两大品牌,其中MAOGEPING毛戈平创立于2000年,定位为高端品牌,是国内最早一批由化妆师创立的美妆品牌之一,也是该公司的核心品牌;至爱终生创立于2008年,面向二、三线城市的女性消费者。

虽然成立已有二十余年,但是前十几年毛戈平的发展一直处于不温不火的状态。据公司在2017年披露的招股说明书显示,2014年-2016年间,公司总营收最高仅3.43亿,同期最高净利润仅0.54亿,离行业第一梯队尚有较大距离。

直到2019年,凭借超高的“换头化妆术”,沉寂许久的毛戈平本人在B站迎来了二次翻红。

疫情三年,彩妆市场受到了极大的冲击和影响,无论是彩妆大盘还是身处其中的彩妆品牌纷纷出现业绩下滑的情况,但毛戈平却开启了“狂飙”的三年。

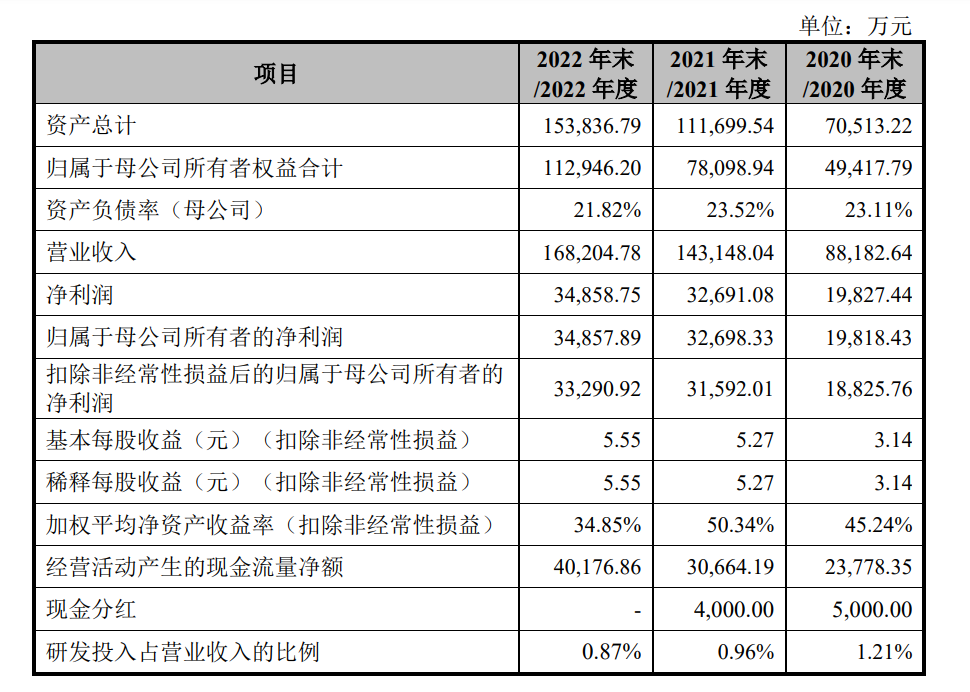

据最新招股书显示,2020年-2022年公司营收分别为8.82亿、14.31亿、16.82亿,2021年、2022年同比分别增长62.33%、17.5%,与2014年的2.80亿相比,业绩更是翻了近6倍;净利润则从2020年的1.98亿,涨至2022年的3.49亿元。

截自毛戈平招股说明书

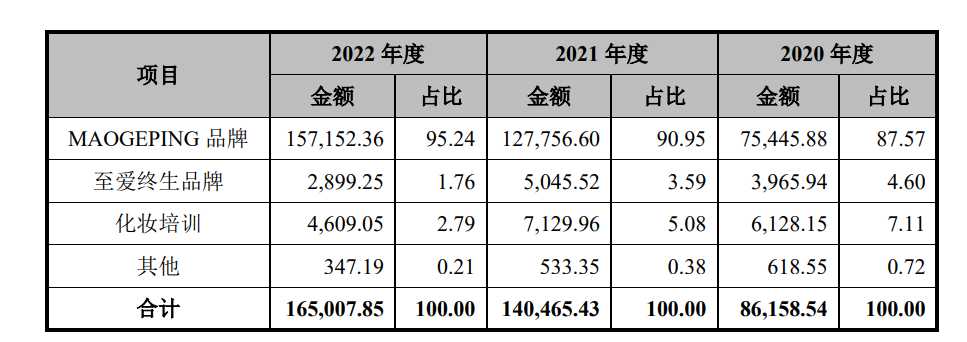

其中,就MAOGEPING毛戈平品牌来说,2020-2022年销售收入分别为7.54亿、12.78亿、15.71亿,同比分别增长69.34%、23.01%,占各期主营业务收入的比重均在85%以上;至爱终生品牌的业绩则从2020年的3966万下滑至2022年的2899万元,2022年营收占比仅1.76%。

截自毛戈平招股说明书

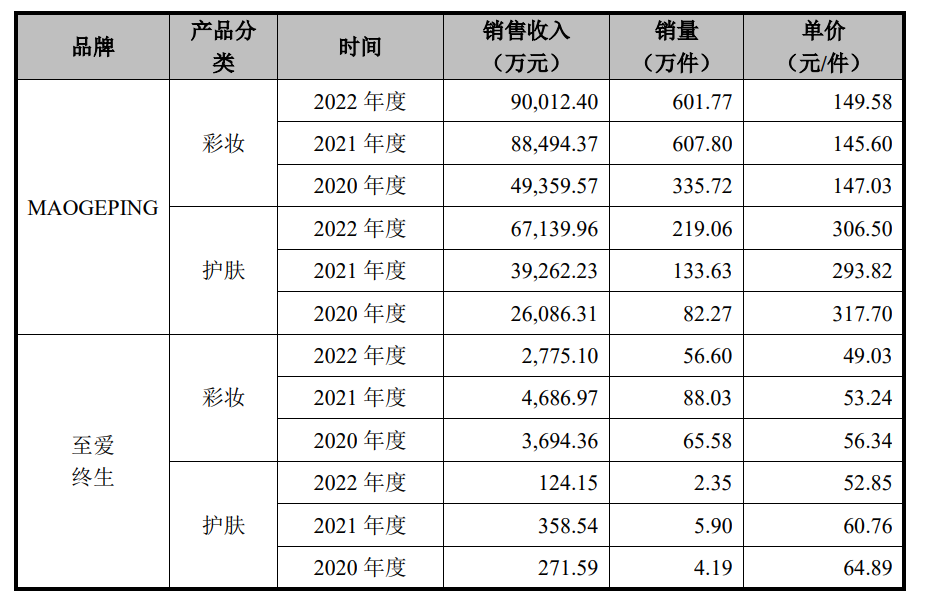

且值得一提的是,尽管毛戈平老师一直以“彩妆师”的身份活跃于大众视野,但是MAOGEPING毛戈平的护肤成绩同样亮眼,旗下彩妆与护肤的占比已经达到6:4。

截自毛戈平招股说明书

以MAOGEPING毛戈平品牌为例,去年的护肤营收为6.71亿,同比增长71%,占品牌营收比例达到42.7%;而彩妆营收为9亿,同比增长只有1.7%。

据招股书介绍,MAOGEPING毛戈平品牌护肤类的产品线已较为完整,拥有37 款单品,覆盖卸妆、面霜、眼霜、面膜、精华、洁面、眼部等多品类,并从护肤产品的功效型、成分化、肤感上深入挖掘。2022年,其护肤线产品单价达到306.5元。

此外,从毛利率来看,毛戈平的综合毛利率一直都高于业内平均水平,报告期内,公司综合毛利率分别为 81.20%、80.54%和 81.17%,主营业务毛利率分别为 82.92%、81.82%及 82.52%。

以妆带品、培训学校,毛戈平独特的营销方式

1、入驻百货,以妆带品

众所周知,百货尤其是高端百货渠道是品牌进军中高端市场的桥头堡,但这个领域长期以来一直被国际大牌所垄断。

与多数国货品牌不同,MAOGEPING毛戈平从创办伊始,就坚持入驻城市百货。2003年在国际一线化妆品品牌云集的高端百货商场上海徐家汇港汇广场,开设了第一家化妆品专柜。

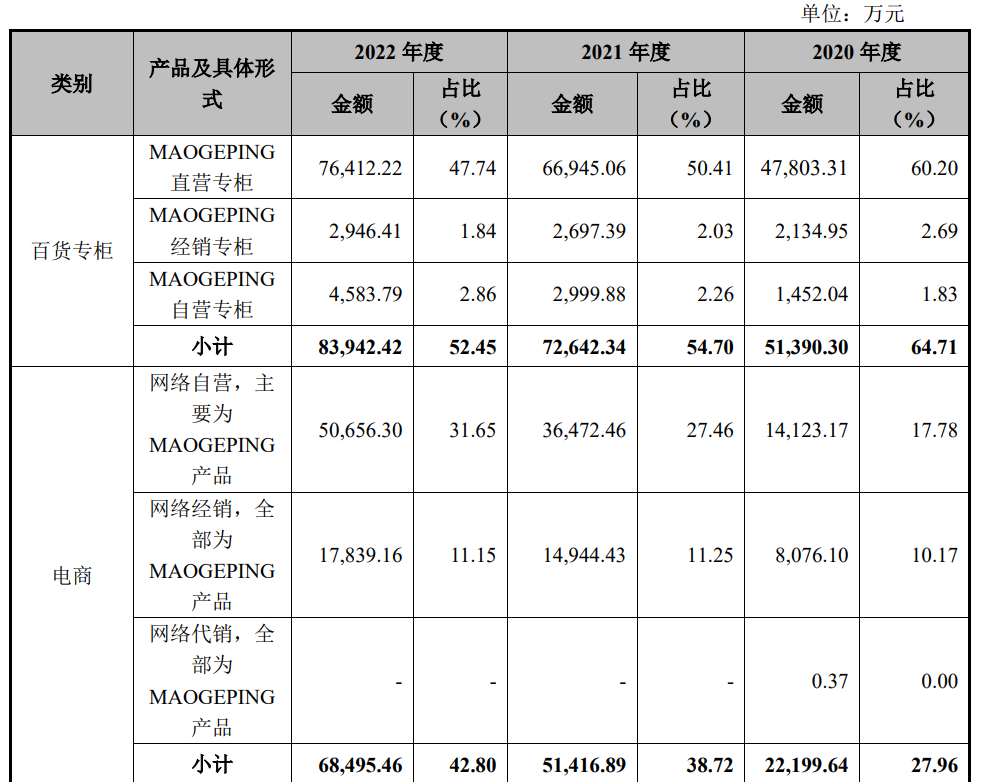

也自此开启了MAOGEPING毛戈平如今以中高端百货专柜直营+电商销售为主的销售模式,区别于绝大部分高度依赖社媒平台及电商渠道的互联网品牌。数据显示,2020年-2022年,品牌百货渠道占比维持在50%以上。

据悉,目前MAOGEPING毛戈平已在全国90多个大中型城市360余家中高端百货商场开设了品牌专柜,入驻了包括银泰百货、伊藤洋华堂百货、华地百货、金鹰百货、百盛百货、大悦城、万象城、来福士在内的国内重点区域知名百货商场或购物中心, 是国内百货商场渠道为数不多的国潮高端美妆品牌之一。

且不同于一般的专柜,MAOGEPING毛戈平以“体验式营销”作为专柜销售方式,品牌特别设置了试妆区域,并设置拥有专业化妆技能的柜员给顾客现场化妆与讲解专业技法,以求达到以妆带品的效果。

招股书中指出:“以单纯产品买卖为主的被动式商品销售方式,在化妆品行业市场竞争不断加剧的情况下,越来越难以吸引客户。通过面对面的体验式营销,化妆品厂商可通过为客户提供试妆服务、半脸试妆对比等方式,全方位展示产品功能,促使客户深度了解产品性能,让消费者在产品体验中深度挖掘自身需求,认可品牌价值,最终促进产品消费。”

“在MAOGEPING毛戈平品牌,顾客购买的不仅仅是产品,更是适合自己的化妆解决方案。”

截自毛戈平招股说明书

这也确实给毛戈平公司带来诸多收益,2020年、2021年和2022年,毛戈平百货专柜的收入分为5.14亿、7.26亿和8.39亿;专柜数量也在持续攀升,从2020年的216家增长至2022年的319家,两年增加103家。这一渠道经过20余年的积累,目前已经拥有275万会员,风尚系列会员复购率均达到80%以上。

据欧睿国际统计数据,2020年MAOGEPING毛戈平品牌在国内百货商场渠道高端彩妆产品的市场排名为第10位,这个排名高于植村秀和芭比波朗,而榜单前十其余品牌均为国际品牌,包括迪奥、兰蔻、纪梵希、雅诗兰黛、YSL等。

不过近两年,随着各大电商平台的兴起,毛戈平也不再局限于线下。

据悉,2018 年公司为进一步拓展电商渠道业务,专门设立了专业的电商运营团队,目前公司已全面布局天猫、抖音、京东、快手、小红书等各类电商平台销售渠道。电商渠道销售额也从2020年的2.2亿迅速增长至2022年的6.85亿,销售额占比也达到42.80%,与百货渠道平分秋色。

其中MAOGEPING毛戈平品牌去年在电商渠道的收入逼近7亿,其中,天猫的零售额为3.4亿,抖音平台的销售额为2.3亿,且平均单次消费金额皆在200元以上。

同时,公司在招股书中指出,目前毛戈平品牌天猫旗舰店拥有粉丝数440万,抖音平台拥有粉丝数量140万,2022年天猫旗舰店“双11”彩妆销售排名14名,遮瑕类产品销售排名第1,高端高光类和气垫类产品销售排名均为第2。

此外,近年来MAOGEPING毛戈平还开拓了旅游零售业务板块,主要与北京故宫文化服务中心合作,在北京故宫及周边区域的景区精品店销售MAOGEPING毛戈平品牌产品;2020 年下半年,公司还与丝芙兰开展合作,通过代销形式在国内重点地区百货商场及购物中心丝芙兰美妆连锁店销MAOGEPING毛戈平品牌化妆品。2.自有化妆师培训学校

除了彩妆、护肤系列产品的研发、生产、销售外,毛戈平的公司业务还涵盖化妆技能培训学校。

从 2000 年开始,公司先后在北京、上海、杭州、成都、重庆、武汉、郑州、深圳、青岛九地设立了培训机构,开展化妆技能培训业务。目前,已经累计向社会输送超10万名化妆造型专业人才,遍布行业学术、化妆造型、影视服化、专业培训等。

在美妆行业中,有不少专业人士都是师从毛戈平,毛戈平的培训学校也被称为“彩妆品牌高管的‘黄埔军校’”,作为全行业相当多行业人士的师傅,“毛戈平校长”名副其实。

截自招股说明书

尽管受新冠疫情影响线下培训规模有所波动,化妆培训业务收入从2020年的6128万下滑至4609万,在总营收的占比也从7.11%下滑至2.79%,但是集团在招股书中多次强调了培训业务的重要性,公司称“化妆品业务和培训业务共同塑造了毛戈平品牌”、“毛戈平品牌价值难以在化妆品和培训业务之间做出区分”。

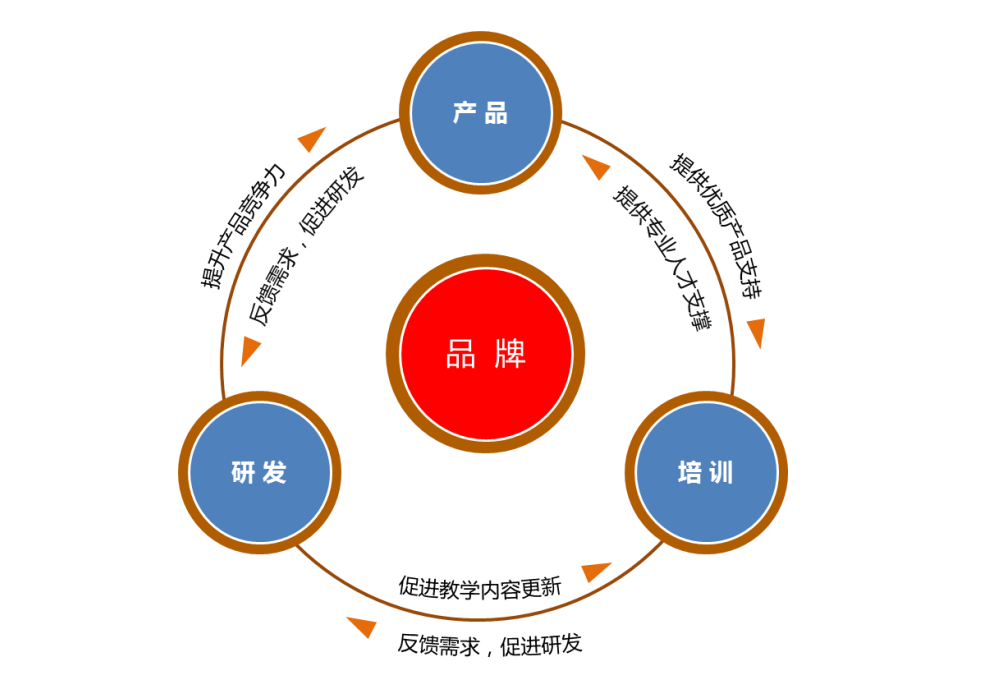

据公司介绍,培训业务为公司的产品销售提供专业人才支持,同时通过培训业务公司也能及时跟踪市场潮流趋势以及掌握大量的用户反馈数据,为化妆品研发提供支撑,二者形成有效的互补与促进。

IPO步入“七年之痒”的毛戈平,此次能否成功上市?

前段时间,有毛戈平前员工小n在社媒平台上爆料称,其在毛戈平重庆某商场柜台工作期间,存在“无经验入职”、“无培训上岗”等问题。(对此,毛戈平方表示小n已经学习完全部的课程内容。)

同时,也有不少网友表示毛戈平不同地区柜台的化妆服务参差不齐。1.“专业”或反成为其绊脚石?

自称搞笑美妆创始人的小红书美妆博主美讶,2022年4月在“专柜蹭妆”话题下发布的视频称,“毛戈平的很多产品我买了都用不来,我要让他亲手教我怎么化”,视频下方多为化得不太好的评价。

正如该博主提到的那样,“需要毛戈平的手”、“把头寄给毛戈平”是很多消费者面对毛戈平产品时的共鸣。

专业是毛戈平品牌的一大特色,但是过于专业也在某种程度上限制了毛戈平品牌的发展,这也是之前十几年毛戈平增长缓慢的一大原因之一。

2、研发水平低于行业平均水平

除此之外,与当下绝大部分的国货品牌一样,毛戈平也存在过度依赖代工、轻研发、旗下品牌单一化等隐忧。

据招股书显示,毛戈平主要依靠代工模式,与莹特丽、科丝美诗、上海东色日化有限公司、韵斐诗化妆品(上海)有限公司等代工企业的合作较为紧密。

截自毛戈平招股说明书

而2020年-2021年,毛戈平研发费用率分别为1.21%、0.96%和0.87%,低于行业平均水平。过去3年,公司研发费用总计仅3893.54万元;截至 2022 年 12 月 31 日,公司研发人员为44人,占员工总数比例1.43%。

此外,此次冲刺IPO,毛戈平计划募资11.21亿元,但其中仅9713.74万元用于研发中心建设,而有8亿将用于进行渠道建设及品牌推广项目,1亿用于形象设计培训机构建设项目建设。

3、最大外部股东实控人被禁市

撇开这几个内部因素不提,毛戈平此次能否成功上市还有一个非常大的外部因素,九鼎投资。

之前有多个业内人士分析称,毛戈平迟迟不能上市,和九鼎投资爆雷大有干系。

据悉,毛戈平曾于2010年和2015年完成两轮融资,融资金额合计6450万元,而在这两轮融资中均有九鼎投资的身影。九鼎投资也是毛戈平化妆品股份有限公司的最大外部股东。

而在2018年,九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查。一直到近日,该事情才最终尘埃落定,其公司实际控制人吴刚因违法干预基金经营活动,被证监会采取5年市场禁入措施。而在这期间,除了毛戈平,九鼎旗下的其他项目上市计划也有被搁浅。

某业内人士表示:“ 九鼎投资实际控制人被罚禁入5年,四舍五入后等于基本没有处罚。不过九鼎手上的包括毛戈平的股份怎么处理,还没有明确,所以毛戈平上市仍然还是未知数。”

从2016年提交招股书,到2021年10月首发过会,再到今天,毛戈平IPO之旅已步入“七年之痒”。

与此前公布招股书内容不一样的是,毛戈平此次IPO募集的金额从此前的5.12亿元,提升到了11.2亿元,除了研发中心建设外,也明确将用于形象设计培训机构建设项目建设等。显然在试图弥补自身研发不足的同时,依靠“培训学校,以妆带品”而崛起的毛戈平,也希望通过这一途径在有限的市场容量里抢到更多份额。

而这份“野心”能否在资本市场实现,则需要时间的检验。

评论