文|新腕儿 怜舟

休闲食品想要突出重围,不单是要靠产品。

产品力充其量能保证一个零食品牌成为合格生,要想成长为一名优等生,还做靠渠道、营销。

这恰恰是最难的地方。

国内休闲食品赛道发展空间比较大,即便零食品牌和产品数量繁多,仍能保持稳定增长。

不过,休闲食品子产品分支比较多,例如面包、坚果、饼干、果脯等,由于产品属性和产业发展周期的不同,均呈现出截然不同的发展状态。

对比海外休闲食品集中度,国内市场还有一定的发展空间。

新腕(ID:bosandao)曾在另一篇文章《门店,国产零食生意的另一个逻辑》中阐释过一个观点,即性价比是零食的重要一个市场钩子,可以保证先打开市场。而营销,则保证了复购率。

这将我们的目光转向了销售渠道。

新腕阅读了开源证券的一篇研报——渠道变革引领企业成长,连锁折扣店业态前景广阔,通过这篇研报,我们试图分析哪种渠道更适应零食品类的体质?连锁折扣店渠道,又为国内休闲食品带来哪些影响?

01、休闲食品很分散

休闲食品是消费者在闲暇时吃的食品。随着人们生活水平的提高,消费者越来越看重休闲食品为生活带来的品质感和愉悦感。

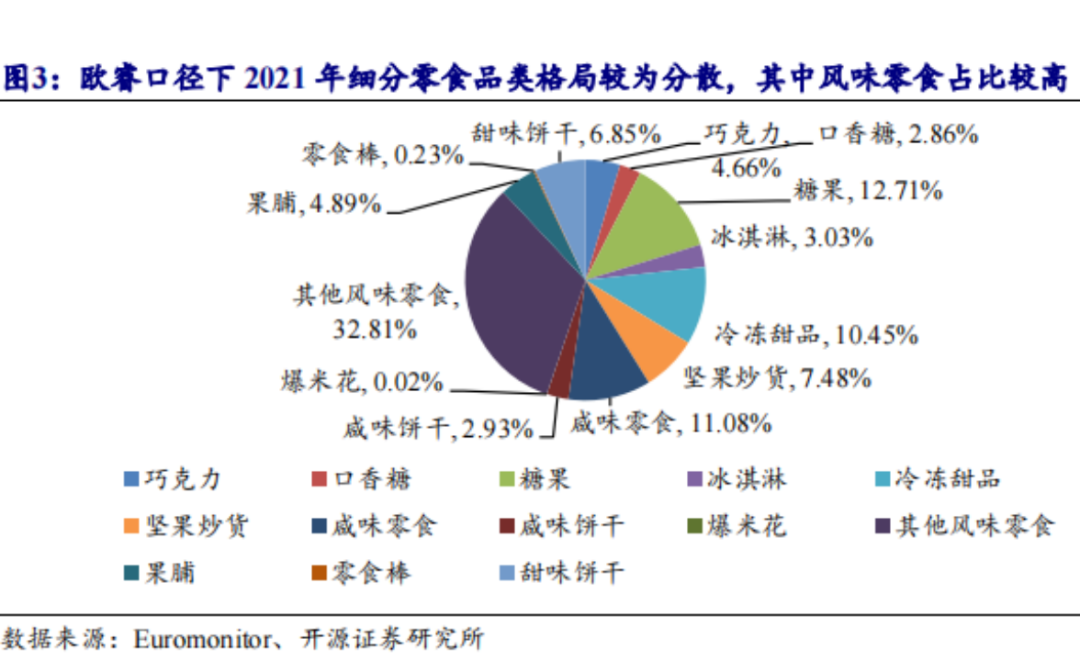

据Euromonitor 口径,不包括烘焙食品和卤制品板块,休闲食品在2021年的行业规模,已经达到了4784亿元。

休闲食品各个类目格局比较分散,且增速不同,各个行业周期也不尽相同。例如甜味饼干市场占有率为6.85%,巧克力是4.66%,口香糖是2.86%,零食棒是0.23%。

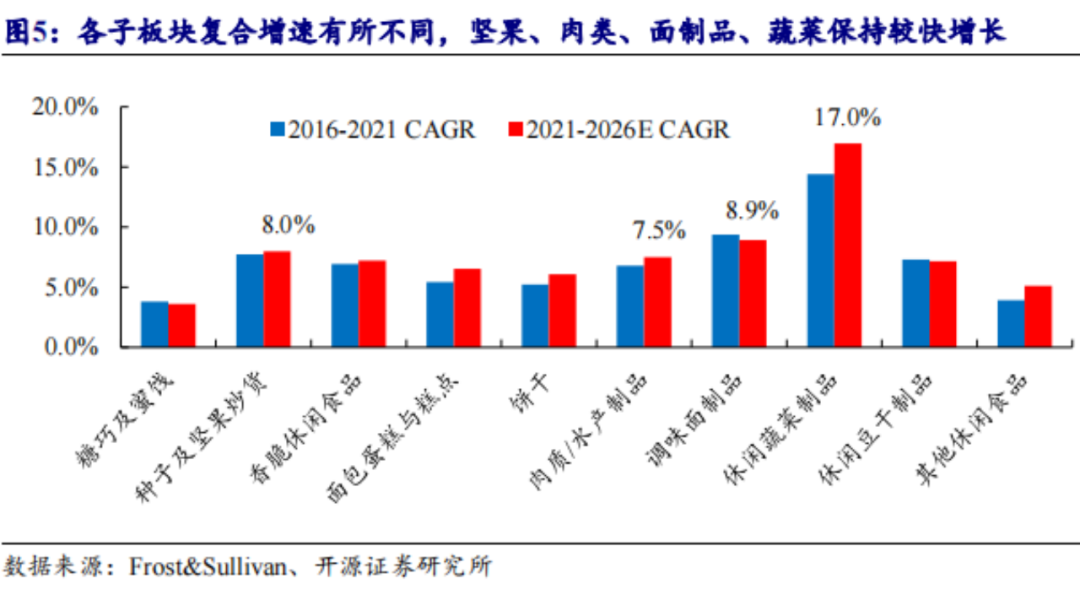

各个子行业所处的产品周期也不同,造就了各自增速上的巨大差异。像是种子坚果类、肉质水产制品、调味面制品、休闲蔬菜制品的年复合增长率,都在7.5%以上。

证明这四个品类产品比较受欢迎。

休闲食品的各个细分品类的属性,决定了产品发展周期。

例如口香糖和巧克力都有社交属性,消费品需求稳定,更容易增强品牌认同感,发展成大单品。

而绿箭进入国内市场比较早,更容易形成市场集中度。

还有冰激凌,有原材料和冷链配置等壁垒要求,进入门槛较高。这决定了龙头企业具备更强的优势。

这种情况下,伊利、和路雪等品牌采取多品牌战略,迎合消费者各异的口感偏好,以获取更大的市场。

有些细分品类呈现出不错的年复合增长率,各个品牌还是比较分散的。

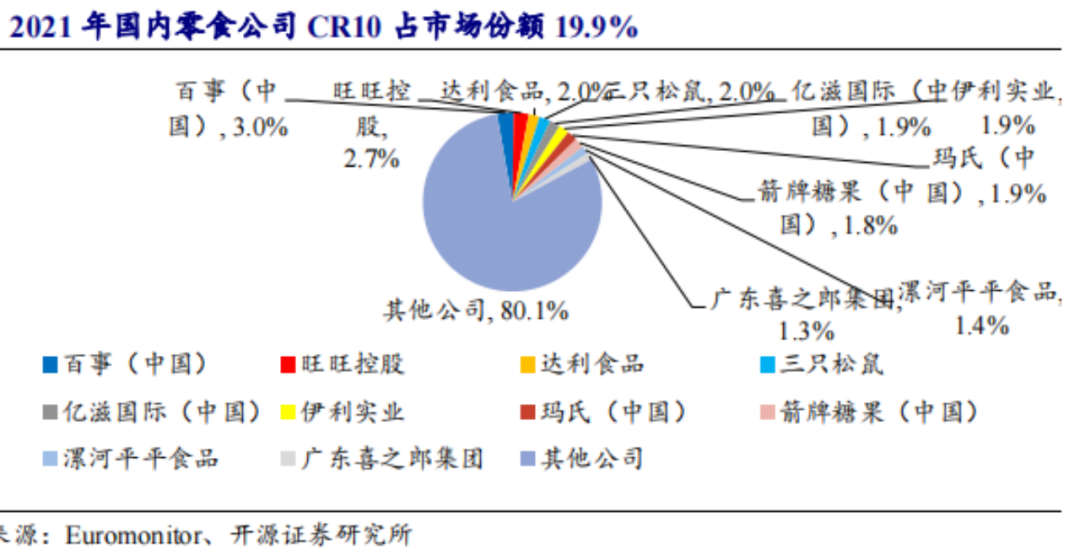

2021年,百事在国内市场占比3%,旺旺占比2.7%,三只松鼠占比2%,亿滋国际占比1.9%,还有玛氏的占比是1.9%。

国内的休闲食品品牌分为两股势力,分别是海外品牌和国产品牌。

海外品牌进入中国市场比较早,因此布局范围比较广;国内品牌虽然起势比较晚,但他们更了解国内消费者,产品思路更加贴合消费者需求,经历多年发展后逐渐赶上了。

相对于国外市场,国内零食消费市场已接近饱和。

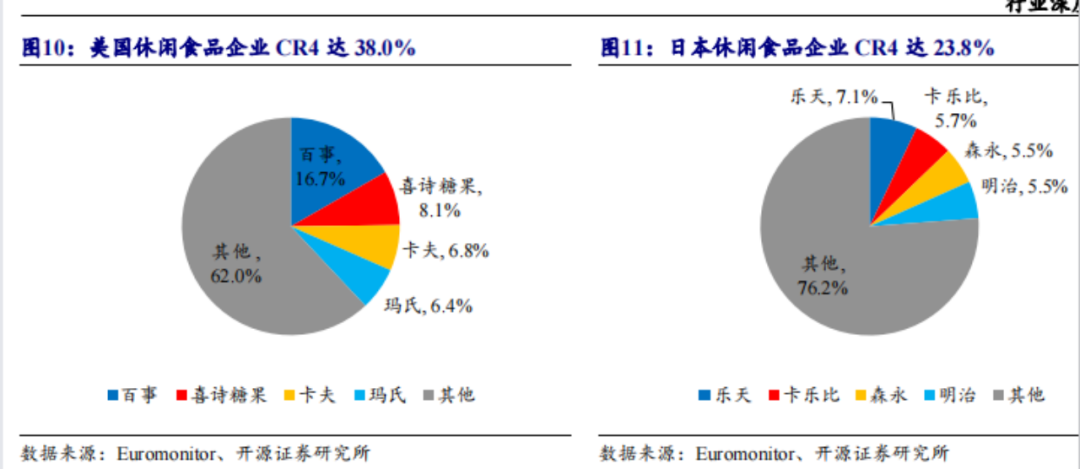

据数据显示,2021年,中国大陆人均零食消费52.5美元,而海外市场集中度比较高。

例如美国休闲食品前四名企业的市场份额总计38%,日本是23.8%。

海外的休闲食品产业发展多年,经过并购联营后,跨品牌进行横线拓展。另一方面是,美国和日本人口数量较少,口味比较统一,子类目比较少,这提高了市场集中度。

02、各类渠道在崛起

休闲食品对渠道的依赖性很强。

尤其是在消费升级的刺激下,消费者消费习惯和购物渠道,正发生着质的变化。

自我国加入世贸组织以来,家乐福、沃尔玛等大型超市的出现,带来了新型零售业态,与此同时,国内地域性超市抓住新零售产业发展的风口性周期,迅速出现。

待整个零售市场成长趋于稳定,人们形成稳定的消费习惯后,零售渠道和品牌结合消费者画像、消费能力和目标客户进行区隔,就此出现了便利店、会员店等新势力。

这类渠道销售销售的品牌类产品,品质都比较高。

新式便利店业态最早出现在日本和中国台湾。

2010年,从日本、中国台湾引进的便利店业态最先在一线城市试水,后来才过渡到二三线城市。

便利店依托于消费者生活点位的布局,24小时的运营时间,服务于周边商圈人群和现代社区居民。

这类消费者对价格敏感度不高,对产品品质和购物便捷性却有更高的要求。

因此,以便利蜂为代表的便利店品牌,通常店内面积并不大,店内产品种类相对较少,但是均以各个品类的龙头品牌居多,例如巧克力品类中的德芙、费列罗,还有坚果瓜子中的洽洽、沃隆,还有辣条食品中的卫龙、劲仔等。

以中型袋装为主,没有家庭大包装,适应个人临时消费需求。

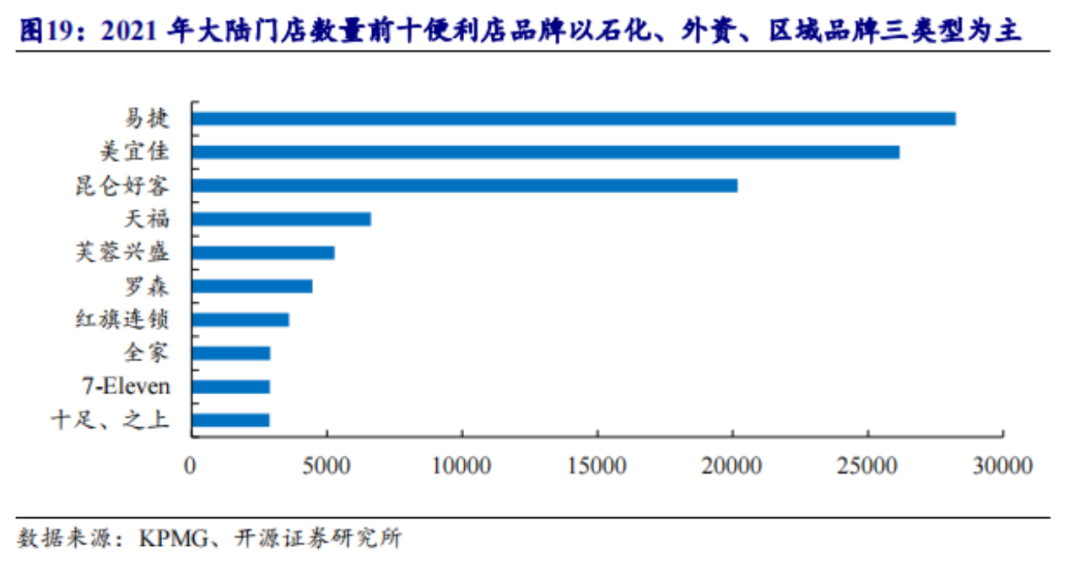

还有像是石化这种利用本身的品类刚需和网店优势,规模性建立了便利店品牌。

以易捷和昆仑好客来看,便利店品牌与网店铺设面积,呈正比增长

截至2021年末,大陆便利店数量突破了25万家,销售额在540亿美元以上。

便利店这种业态,售价偏高。

另一个品牌路线的渠道是高端会员店。

1996年,山姆会员作为沃尔玛的高端线门店进入中国。

自入华以来,山姆就是对标中产阶级。

2016年时,山姆在加速开店,截至2021年末,山姆门店数量已经达到36家,开市客和Fudi也在加速拓店。

他们人均在1000元左右,但大众性商超家乐福和大润发等大卖场的客单价只有100-200元。随着国民消费水平的提高,中产阶级消费者越来越多,山姆也迎来了爆发时代。

和常见的商超不同,进山姆购物前,必须要缴纳会员费,店内也设有自有品牌,通过聚焦SKU的方式,则可以提高单价销量和商品的周转率。

由于山姆的采购量比较大,他们和供应商品牌谈价格时,拥有更大的主动权。

这种商业模型,很适合销售休闲食品。

以甘源食品为例,他们主要是坚果类产品。

2021年三季度,甘源食品进入山姆供应商名单,为山姆的自有品牌生产芥末风味夏威夷果,还有咸蛋黄口味和芝士口味也将陆续上架,双方主要是高端坚果产品的合作。

还有立高食品,为山姆供应麻薯和芝士卷。

这类品牌的产品售价偏高,在传统商超较难支撑其定价水平,而高端会员店渠道,能为这类休闲食品品牌带来很强的延展空间。

借助高端渠道进一步强化品牌和销量水平,山姆这类会员商超和新型便利店品牌产品有限,销售流量对标比较垂直,更有利于产生大单品。

两种渠道特征中对应的品牌,都有对应的优劣特征。

新腕在《门店,国产零食生意的另一个逻辑》中提到一个观点,产品的本质是成本和效用的组合。休闲食品品类本身崇尚性价比,当产品的绝对价值低,公众食用量有限时,这款零食品牌便形成了肉眼可见的上限,品牌的未来堪忧。

具体来讲,品牌在山姆这类会员店内销售,虽然品牌调性得到了保证,但高端零售受众终究是少数人,小众市场不长久。但如果在大众性商超内,其他品牌也很多,混在其中,品牌很容易被湮没,无法形成长久的品牌力。

这种情况下,另一种更符合休闲食品的零售门店业态,出现了。

03、折扣店承载了什么?

零食折扣店的兴起,某种程度上是品牌端和消费端沉淀后的结果。

为什么这么说?

因为消费者在连锁折扣店消费目的是比较纯粹的,不需要新型便利店和高端渠道带来的品牌力、购物体验等无型价值,也不需要像在传统商超一样,除了零食外,还需要购买其他产品。

人们在连锁折扣店消费没有其他目的,就是纯粹想买到性价比产品。

零食折扣店业态最早出现于海外。

这种业态本质上是在经营规模和周转效率的驱动下薄利多销,以达到持续开店的效果。

美国代表性的连锁折扣店项目是“达乐公司”,还有日本的百元店品牌和软折扣品牌店“堂吉诃德”。

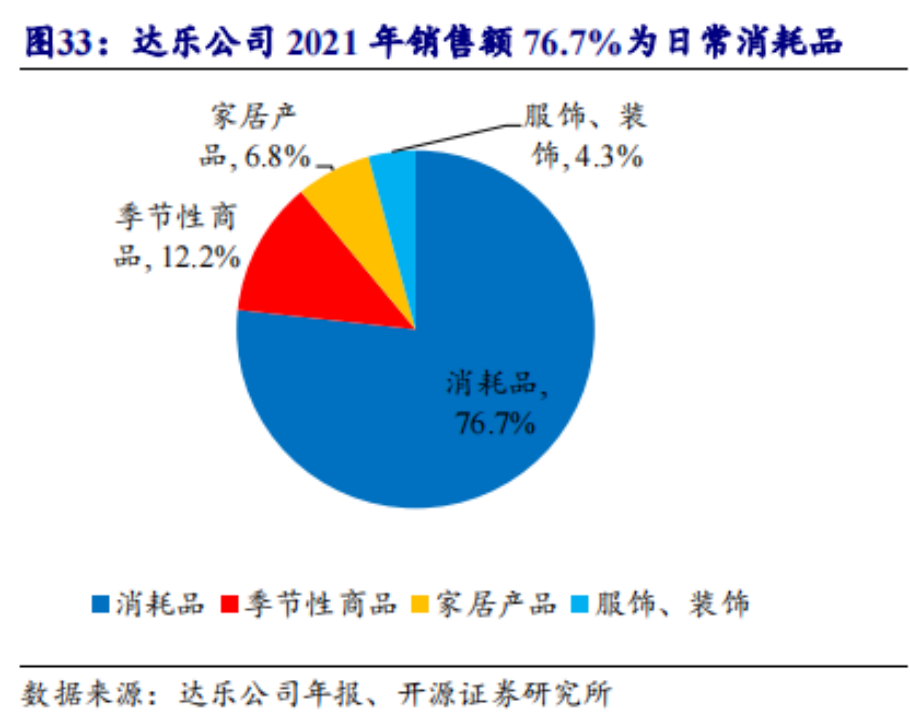

达乐公司以日用品为主,也就是日常生活中的消耗品,像是各类日化清洁产品、包装食品、健康药品、宠物用品和烟草等,基本上都是可口可乐、百事、玛氏、雀巢、宝洁、联合利华等大牌供应商,占比在七成以上,平时还有1美元的产品,起到引流作用。

产品、选址和供应链,构成了一套组合拳。

产品的后端需要供应链做支撑。

据数据显示,达乐公司为18000家门店附近布局了28个物流中心,以保证门店的高效运营,其中有16个普通物流、10个冷链物流和2个综合物流中心,每家非冷藏仓储面积达1750万平方英尺,冷藏仓储面积在260万平方英尺,平均每个物流中心可以覆盖650家门店。

社区选址增强了消费契机。

达乐公司主要在社区附近开店,一般距离居民区3-4英里,只要开车10分钟就可以购物。

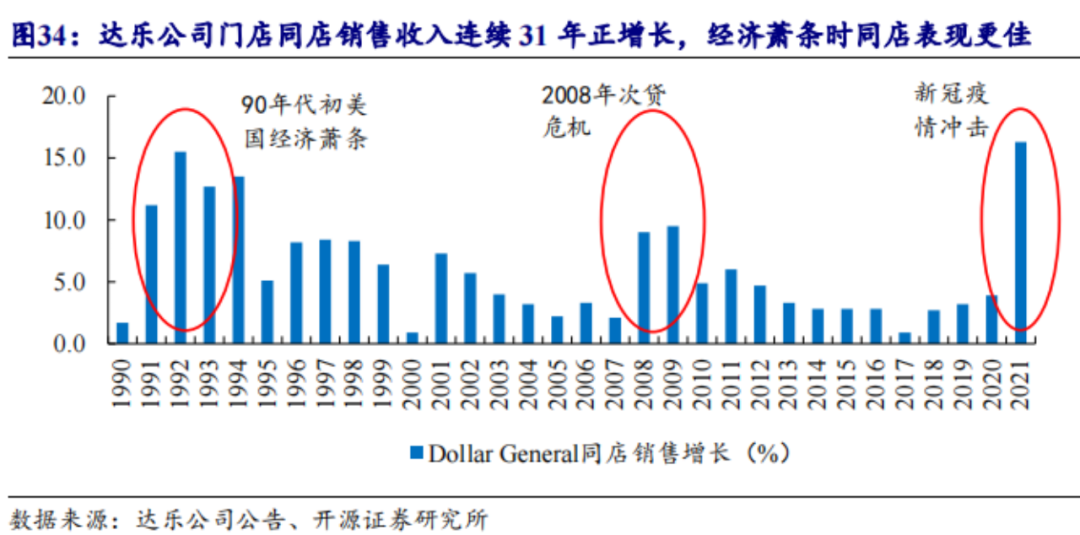

性价比优势保证了达乐公司具备很强的抗风险能力,越是在不可抗力的影响下,他们的门店销量反而能再创新高。

在经济萧条、次贷危机和新冠期间,达乐公司收入反而呈现正向增长

反观国内的线下连锁零售集合店分两种。

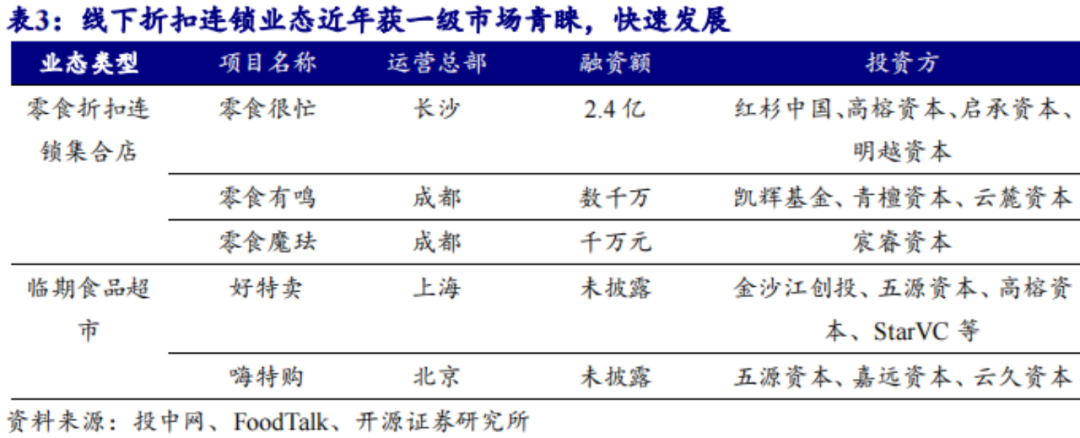

一种是零食折扣连锁集合店,例如零食很忙以华中地区为主,零食有鸣以西南地区为主,诞生于江西的赵一鸣,主要在华东一代。

另一种是临期食品超市主要是好特卖和嗨特购,他们主要是销售临期食品,但也不全是临期食品,还有仿照大牌的产品,以替代品低价出售。

疫情后,整个行业在消费降级,零食连锁折扣店迎合了零食的性价比体质,在这两年很快成为了风口,高榕资本、红杉、金沙江创投和五源资本争相入局。

尽管和良品铺子、来伊份等品牌线下门店看起来相似,但零食折扣店在品牌势能、产品策略、定价策略、开店选址和直营加盟上做了权重调增,整体聚焦压缩成本、以低价抬高销量,以量取胜的法则。

连锁折扣店的另一项优势是,对生存的市场弹性比较高。

一个业态想要下沉市场,最大的难题是品牌、价格、成本和客群的平衡,如何能用收入覆盖成本。

连锁零食折扣店本身就是品牌店,可以给消费者标准化购物体验。加上极致性价比优势,直击低线市场消费痛点。

如何防止门店调性过于低廉?

以零食很忙的产品策略为例。

他们围绕水+零食做品类策略。水属于刚需型产品,消费者对水品牌要求也比较高,价格敏感度也比较强。门店可以利用水进行降价策略引流,想消费者传输门店物美价廉的心智教育。

这时,在选品时选择中头部厂商,对门店多次试销,淘汰不受欢迎的产品,销量优质的产品,则可以以销量向渠道议价,以拿到低价产品。

这里要提到,水饮产品充当了品牌角色,低成本的白牌零食则可以来动销量和售价,提炼门店低价的优势。

单店模式可以控制投入产出比,整体管理水平则决定了项目的寿命和未来。再通过评分奖惩措施,提升门店的运营质量。

在线上监控,线下巡店后,对每家门店进行评分,门店评分的标准化结果直接影响到门店奖惩和改善结果,这个结果会公示到公众号,让大家共同监督。

如此一来,激发大家的积极性,增进门店的经营效率和质量。

如果说门店是连锁折扣店模型的骨架,奖惩措施的措施保证了项目的质量,充当商业模型的血液,那么供应链则是项目的心脏式存在了。

零食连锁折扣店内的SKU数量超过1500,丰富的SKU需要后备供应链做支持。

对比海外的连锁折扣店项目以日用品居多,产品非常丰富,证明在消费者中渗透率很强,已经成为一种生活方式。

但国内还是以零食为主,正处于行业发展周期的早期阶段。

国内食品制造业非常先进了,各类产品极为丰富,消费者对零食永远都有需求,在产能过盛时,连锁折扣店则完善了整个休闲食品的整体业态,使渠道更丰富,且增强渠道的功能性。

除了商业层面的价值提炼,围绕临期食品和白牌食品构成的连锁折扣店能有机会成长为资本宠儿,折射出疫情消费降级后,消费者对食品有了更理性的思考。

结语

临期食品和白牌食品得以成为风口,本质上是消费者的购物心态发生了变化。

新腕在《浪潮退去:泡沫破碎后,日本消费产业如何走出低潮期?》梳理过日本四个消费社会阶段,在第四阶段时,整个消费社会已经极简化。

这种情况很像如今中国消费社会的处境。

消费者们不想以前那样,总是有着旺盛的购物欲。现在的年轻人在消费方面没有太多的欲望,只希望用低廉的价格买到刚需产品。

零售业态也更加多元化。

由个性化到性价比,消费者的心态越来越成熟。当年的愣头青开始理性消费时,意味着商业正走向另一种未来。

失去了原来的模样,或许这就是成长的代价吧。

评论