记者|马悦然

大全能源(688303.SH)去年凭借硅料赚翻,毛利率近75%。

3月15日晚,大全能源披露年报,该公司去年营收约309.4亿元,同比增加185.64%;归属于上市公司股东的净利润约191.21亿元,同比增加234.06%。

去年硅料市场供应紧缺,大全能源的硅料价格和毛利大幅上涨,且三期B阶段扩建项目于当年一季度达产,产能释放推动了销量增加。

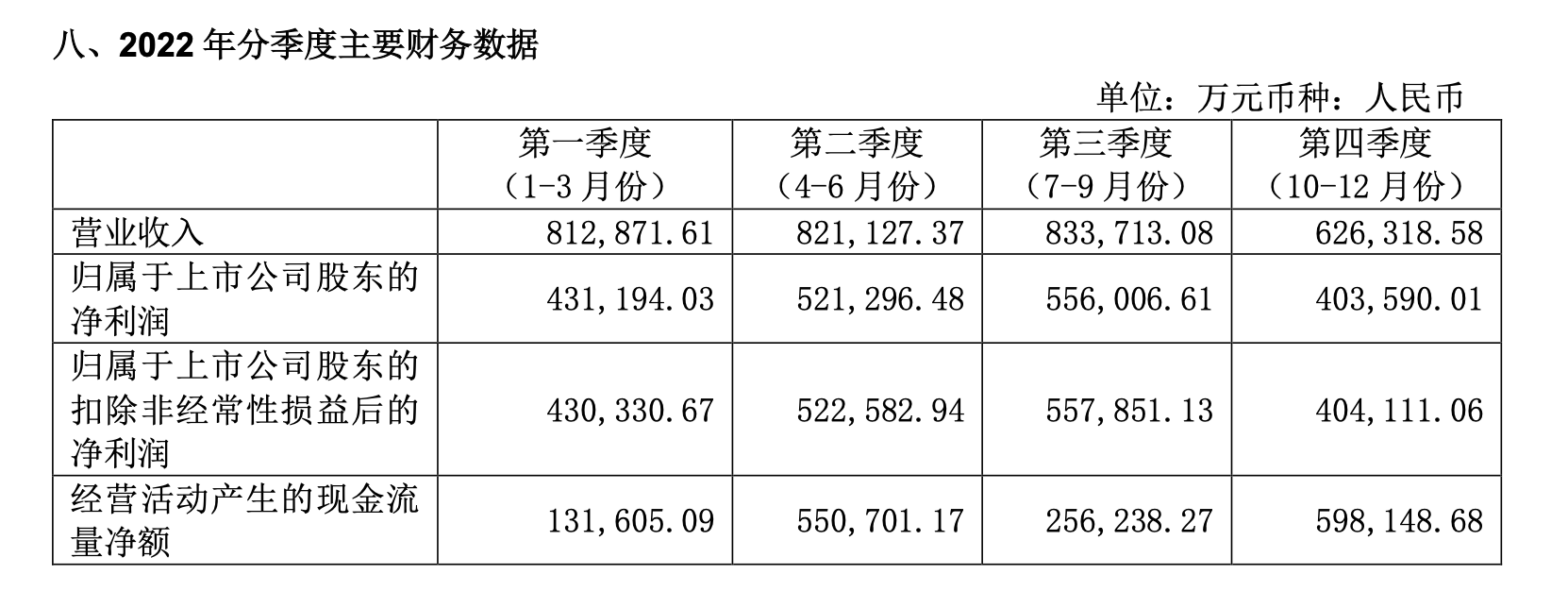

分季度看,前三季度大全能源营收情况相差不大,分别为81.3亿元、82.1亿元和83.4亿元。由于三季度硅料价格涨至年内高位,该公司该季净利达全年高点,为55.6亿元,占全年比重约三成。

去年11月末,硅料价格迎来年内首降,年末价格降至24万元/吨,距离年内高点降超两成,大全能源业绩也受到明显影响。四季度,大全能源营收62.6亿元,净利润40.4亿元,环比下跌27.3%,为全年季度最低。

大全能源业务较为单一,光伏行业是其全部收入来源,该公司主要生产多晶硅,用于加工硅锭、硅片、电池 片和电池组件等太阳能光伏产品。

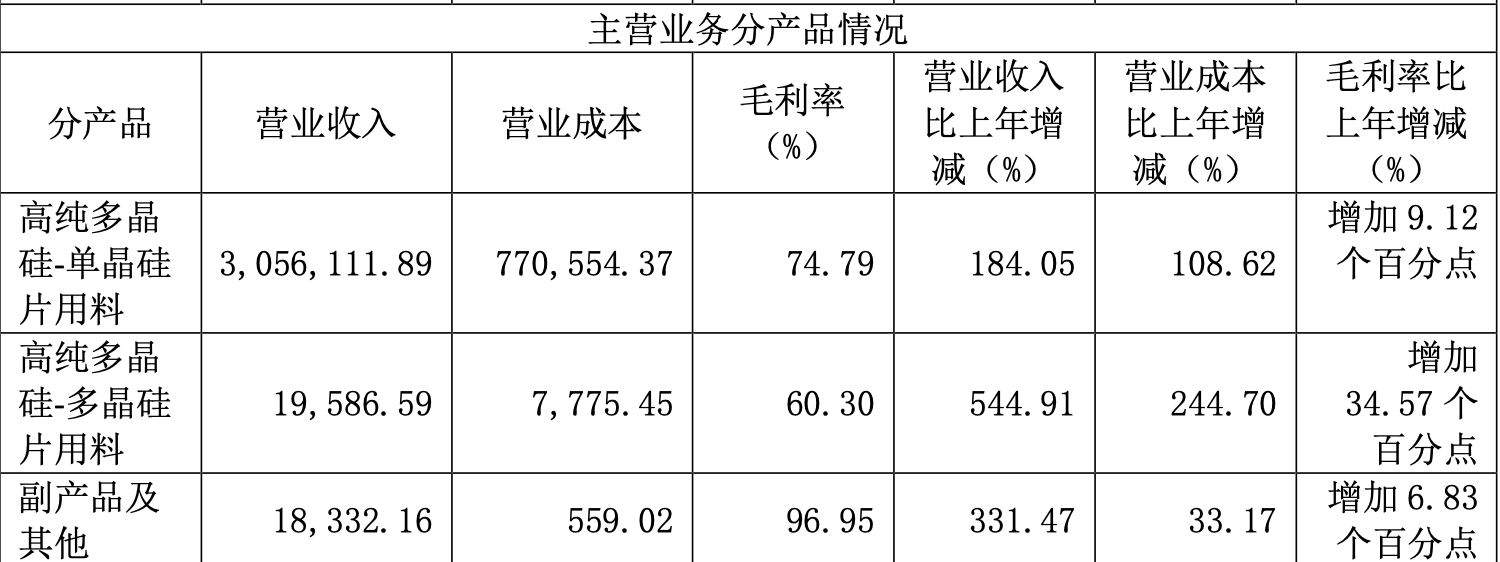

去年,大全能源的单晶硅片用料产量及营收占比约达99%,该产品毛利率达74.79%,同比增加了9.22个百分点。

同期,大全能源多晶硅片用料营收虽然总体不高,仅1.96亿元,但同比涨了5.45倍,且这部分毛利率较上年增加了34.57个百分点。多晶硅片用料指用于多晶铸锭并生产多晶硅片的多晶硅。

大全能源年报数据显示,去年其多晶硅年度平均销售价格23.1万元/吨,同比增长61.62%;毛利率达74.69%,相比上年提升了9.14 个百分点。

随着新疆三期B阶段项目的达产,该公司产能从2021年初的7万吨增至去年的10.5万吨,产能同比增长50%。

同期,大全能源实现多晶硅产量13.4万吨,超过其预计的13万-13.2万吨,同比增长54.54%,占国内多晶硅产量比重为16.18%。这一占比相比2021年下滑1.57个百分点。

2022年,大全能源签订长单合计采购量约129万吨,收到部分长单预付款约11.5亿元。该公司建立合作伙伴关系的客户包括隆基绿能(601012.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)、TCL中环(002129.SZ)、上机数控(603185.SH)、美科、高景太阳能等。

年报显示,该公司最大客户的销售占比为29.94%,前五大客户的销售占比为73.63%,客户集中度较高。

在N型光伏产品方面,大全能源表示,其N型硅料已经实现批量供给,获下游主流客户的验证通过。

除光伏硅料外,大全能源也在布局集成电路所需的半导体级硅料技术。该公司在内蒙古包头市规划的2.1万吨/年半导体级硅料产能中的一期1000吨半导体级硅料项目,将于今年三季度投产,将择机进行后续2万吨/产能的建设。

大全能源称,中国半导体级硅料仍主要依赖进口,国内只有个别公司具有少量的半导体级硅料,是中国集成电路发展的“卡脖子”环节。未来随着信息化向智能化的社会变革,中国集成电路的大规模发展迫切需要建立安全、稳定、高效的国内供应链体系。

大全能源曾在2021年年报中指出,多晶硅行业存在产能大幅增加、竞争加剧、价格进一步下降的风险,其有业绩大幅下滑或亏损的风险。2022年年报里,大全能源并未谈及产能过剩问题,而是提及技术落后可能会导致公司市场竞争力被削弱、甚至淘汰。

2023年,随着几大硅料项目陆续投产,国内硅料产能将有所上升。但大全能源表示,根据相关行业数据统计,下游产能扩张的速度更快。从全产业链产能匹配角度看,硅料环节的供需关系将在2023年依旧维持紧平衡。

今年,大全能源内蒙古包头一期10万吨多晶硅产能预计将于4月投产,并于6月达产;其内蒙古包头二期10万吨多晶硅项目预计今年底建成投产。

届时,大全能源产能将达到30.5万吨,将同比上涨1.9倍。考虑到年度检修等因素,大全能源预计2023年多晶硅产量将达19万-19.5 万吨。

评论