文|云酒网

近日,中国酒业协会发布数据,2022年1-12月,全国酿酒行业规模以上企业完成酿酒总产量5427.47万千升,同比增长0.83%;酿酒行业规模以上企业累计完成产品销售收入9508.98亿元,与上年同期相比增长9.11%;累计实现利润总额2491.48亿元,与上年同期相比增长27.38%。

总的来看,2022年全国酿酒总产量和营收均微增,利润总额增长幅度相对较大。

2022年,是疫情发生以来重要的转折之年。过去三年间,酒业发生诸多变化。在这其中,白酒的表现如何,又存在哪些机遇与挑战?

产量逐年下滑,利润反增

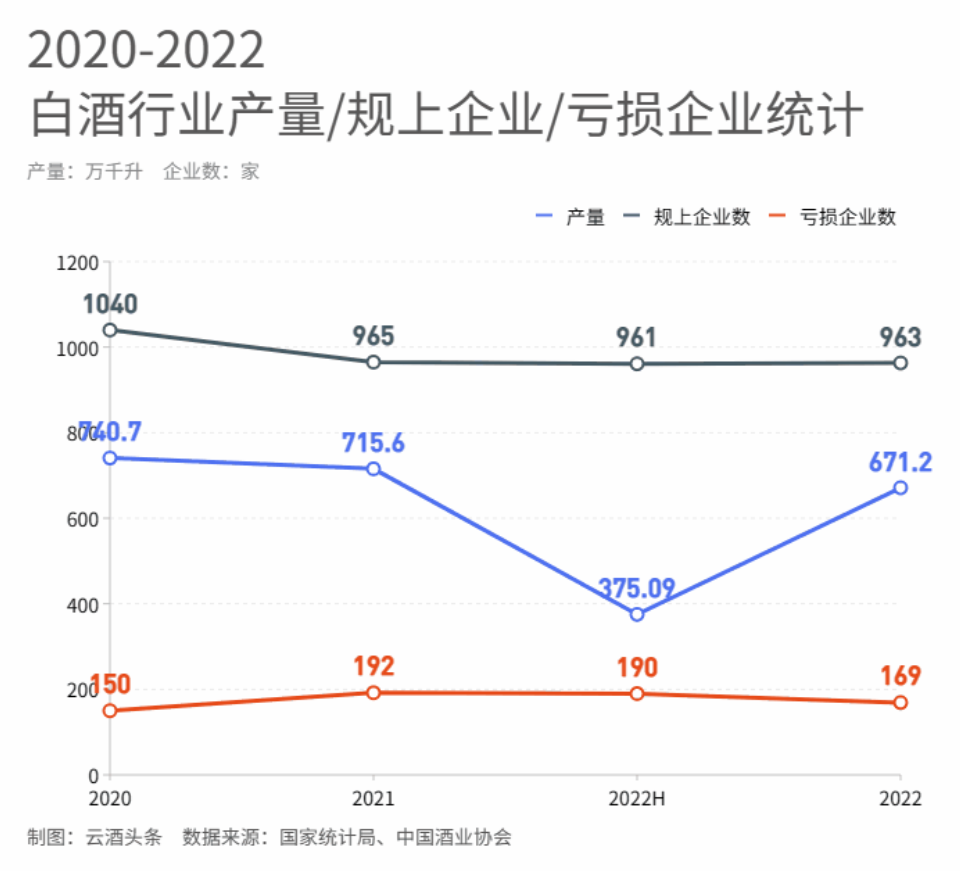

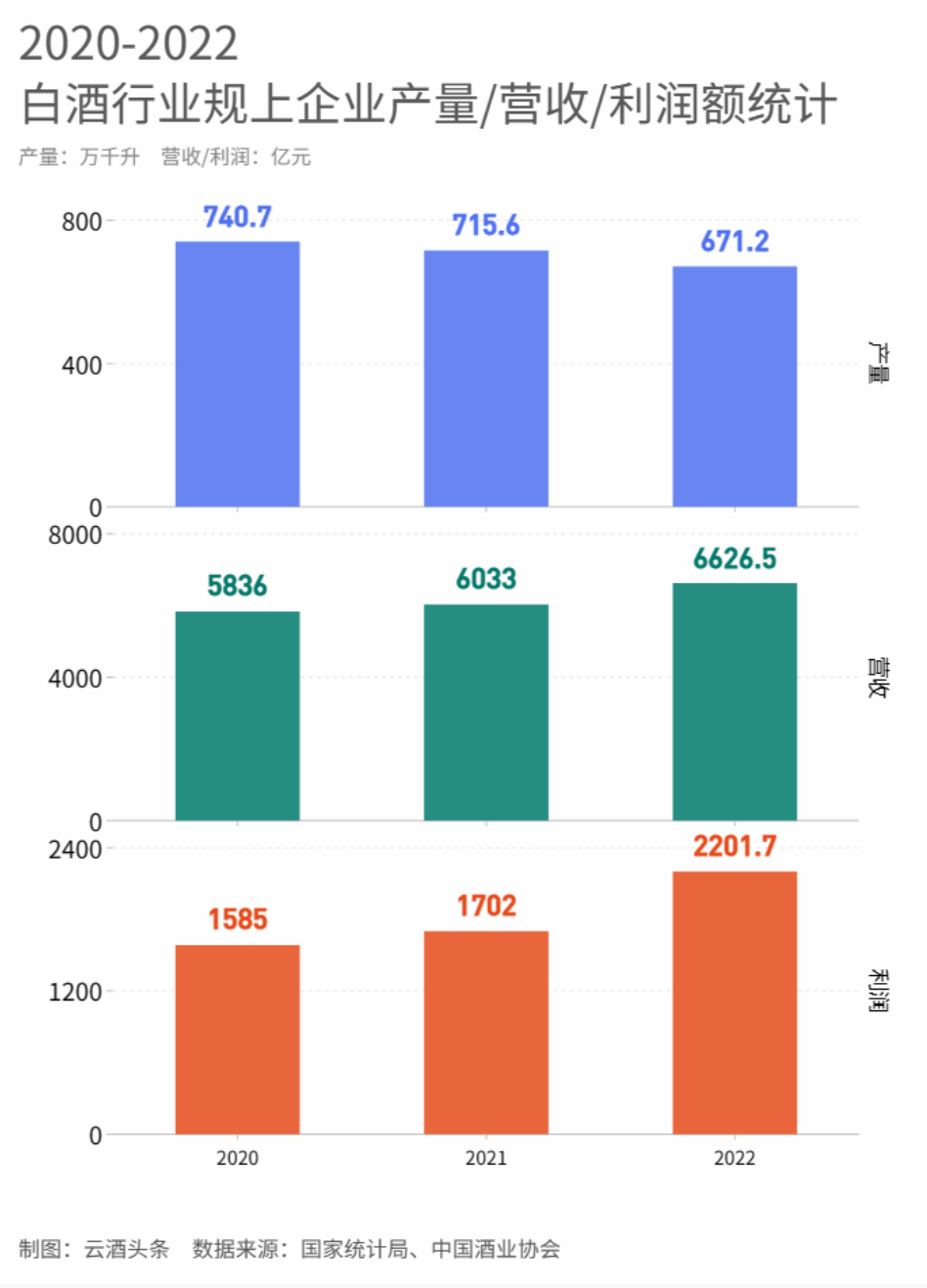

疫情三年来,据国家统计局数据显示,2020-2022年,白酒产量分别为740.7万千升、715.6万千升、671.2万千升,白酒产量持续下滑。

尤其是2022年的产量,为近年来最低,这也是自2017年以来全国白酒连续第六年下跌,与2016年高峰时相比近乎“腰斩”。

在白酒产量持续下滑的背景下,白酒企业的数量也不断减少。2020年,我国规上(即年产值2000万元以上)白酒企业为1040家;2021年,规上白酒企业为965家;2022上半年为961家,其中190家亏损,全年数量或许会进一步减少。

与白酒产量和企业数量变化相反的是,白酒的营收和利润却年年递增。

2020-2022年,白酒行业的营收分别为5836亿元、6033亿元、6626.5亿元;实现利润分别为1585亿元、1702亿元、2201.7亿元,营利双增,且增幅明显。

再细看,疫情三年来,白酒的平均吨价分别为7.88万元、8.43万元、9.87万元;吨酒利润分别为2.14万元、2.37万元、3.28万元;吨酒利润率分别为37.28%、39.11%、49.77%,吨酒利润率上升显著,尤其是2022年上升幅度显著。

疫情周期:由量向质

疫情三年,在产量持续下滑的背景下,利润不断增长,背后是怎样的行业变化?

从上市酒企公布的业绩预告数据来看,2022年,贵州茅台年营收逼近1300亿元;山西汾酒预计达260亿元大关。另有券商预测数据显示,五粮液2022年营收有望突破740亿元;洋河股份2022年营收将在300亿元左右;泸州老窖2022年营收将在250亿元以上。

总体来看,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖等五家白酒上市公司,2022年营收总和有望突破2800亿元、利润总和有望超过1200亿元,这将是“茅五洋汾泸”年盈利总和首次突破千亿大关。

据中国酒业协会数据发布显示,中国酿酒行业规上企业实现利润总额2491.48亿元,这意味着“茅五洋汾泸”分得了中国酿酒行业约一半利润。如仅看白酒行业,利润占比则高得更多。据目前公布数据来看,2022年上半年,“茅五洋汾泸”五家公司收入总额占白酒板块总收入的78.87%。

有业内人士认为,当下白酒产业处于“优质产能稀缺,整体产能过剩”阶段,高品质白酒是稀缺的,且优质白酒品牌也是稀缺的。

从以上数据可以看出,白酒行业集中度不断提高。在产量下滑,利润却增长的背景下,这实则是白酒行业规模性的收缩,结构性的升级。这背后是白酒行业是“由量到质”的转变,这里的“质”,不仅指产品力,也指品牌力,行业未来发展趋势或将是“强者恒强”。

新周期、新挑战

随着疫情防控等逐步放开,生产生活秩序加紧恢复,当前消费氛围正逐步企稳回升,也为白酒行业的企稳回升奠定了外部基础。

但有数据显示,从疫情三年来白酒平均吨价可以看出,疫情三年来白酒平均吨价提升了1.25倍,利润率提升了1.34倍。在产能下滑的背景下,吨价不降反增提升,这从某种角度反映出白酒产量下降、利润上升的现象,产品价格增长的贡献十分突出。

在2022酒业创新与投资大会第二阶段会议上,中国酒业泰斗季克良曾说道:“能喝上一杯酒,能够喝上一杯好酒,是大多数人的美好追求。但现在一些现象应该引起我们的注意,比如销售收入在增加,利润在增加,但销量却在减少,这会影响到消费者对美好生活的追求。”

季克良同时强调白酒企业应重视这一问题,控制好性价比,“让老百姓在高兴的时候,在遇到喜事的时候,能够多喝酒”。

同样值得关注的还有市场分化。随着白酒行业集中度不断提高,头部酒企受到越来越多消费者的选择,其逆势上升对于整个行业的影响不言而喻。但从企业数量上看,名酒企业虽贡献了相当比重的收入及盈利,但所占酒企数量的比例依旧有限。前述中国酒业协会披露数据显示,全国963家规上白酒企业中,2022年亏损企业169个,亏损面仍达17.55%。

这代表着中小酒企需要面对着更加艰难的生存挑战。

此外,这也意味着虽然白酒产量整体下降,但产能并不紧张,缺少的是高品质、有品牌力,能够抵御市场风险的好酒。未来如何增加好酒的产能、优化产业结构,或将成为需要白酒行业长期关注的挑战与课题。

评论