文 | 蓝鲸教育 张子悦

2月最后一个交易日,停牌三月的宇华教育复牌交易,首日股价涨幅一度超过37%,最终报收1.31港元/股。

同时公布的还有2022财年年报,报告期内宇华教育营收同比增长5.39%至23.8亿元,公司股权持有人应占纯利同比增长36.53%至11.26亿元,交出了亮眼的成绩单。

行业环境剧变之后,多数民办教育企业至今仍挣扎在转型中。宇华教育旗下幼儿园及K9学校占学校总量的比例高达67%,却实现业绩利润双双逆势上涨,原因为何?

逆势增长

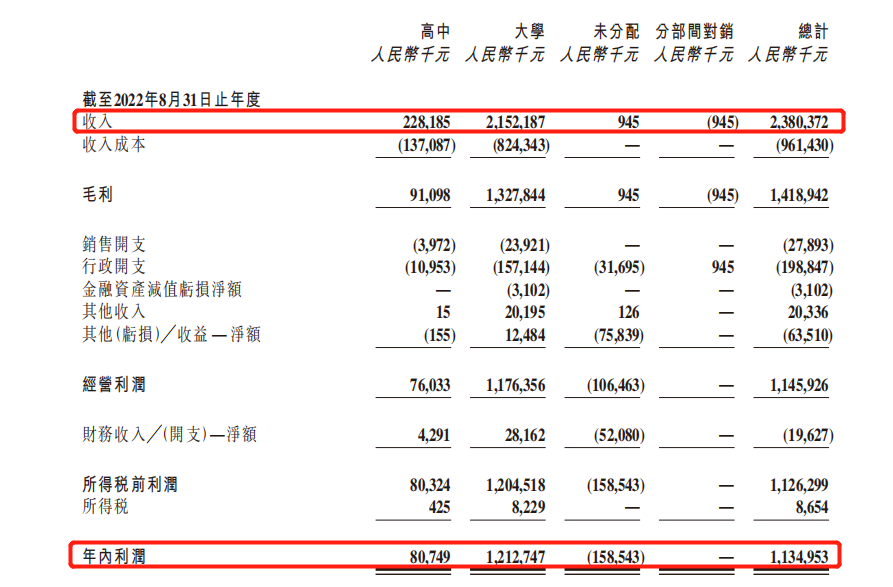

截至2022年8月31日止年度,宇华教育实现营收23.8亿元,同比增长5.39%。其中,来自高中的收入为2.28亿元,来自大学的收入为21.52亿元。年内利润为11.35亿元,同比增长33.1%。对于收入增加的原因,宇华教育称主要是由于多所学校的招生人数及学费有所增加。

目前,宇华教育旗下共拥有9所学校,包括4所大学和5所高中。截至2021年8月31日,公司旗下尚且拥有27所学校,包括4所大学、5所高中、7所初中、6所小学以及5所幼儿园。2021年9月1日,《民促法实施条例》正式生效,禁止社会组织和个人通过兼并收购、合约安排等方式控制实施义务教育的民办学校、实施学前教育的非营利性民办学校,并禁止实施义务教育的民办学校与利益关联方进行交易。合规风险下,宇华教育不得不采取措施优化经营结构,将幼儿园及义务教育阶段的学校纳入终止经营业务中。

但从业绩来看,与许多至今仍挣扎在转型中的民办教育企业不同,宇华教育旗下的高中和大学业绩相当稳定,已经带领公司走出了“泥潭”。尽管去年下半年疫情反复,但学费往往在学年开始之初就收取,所以疫情对公司的业绩影响也不大。宇华教育交出的2022财年成绩单亮眼,可以说已经在转型漩涡中稳住了自身。

资本市场上,宇华教育的表现也受到了认可。复盘交易的第一天,宇华教育股价高开,盘中一度涨逾37%,最终报收1.31港元/股,涨幅达18.02%。不过,当天公司股票的成交量为2.65亿股,成交额3.68亿港元,换手率为7.37%,都远远超出了日常数值。频繁的交易似乎表明,即便业绩乐观,市场对宇华教育依然心存疑虑。

压力仍存

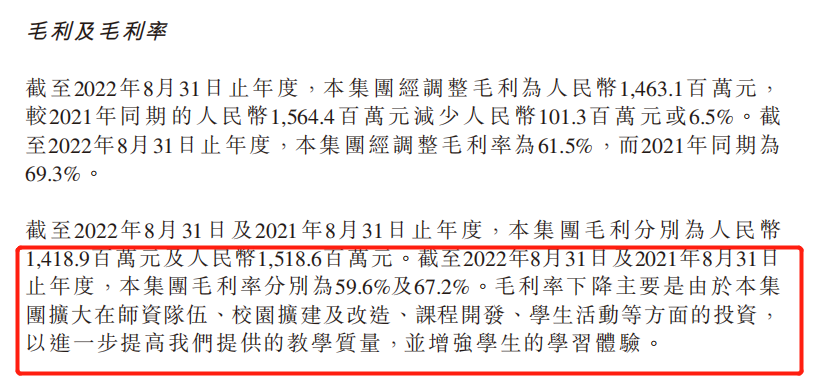

不可忽视的是,宇华教育的利润数据并非完美。2022财年公司的所得税前利润为11.26亿元同比下降34.09%。毛利同比减少6.56%至14.19亿元。毛利率也从2021财年的67.2%下降至59.6%。

这和成本的上升不无关联,截至2022年8月31日,宇华教育的收入成本为9.62亿元,同比增加30%。关于毛利率下降,公司也提到是扩大在师资队伍、校园扩建、课程开发、学生活动等方面的投资所致。

而未来,成本继续上升似乎是必然的。财报中,宇华教育表示,计划将K12学校转型为高等职业学院,加大对现有大学开展职业本科教育的投入等。日后发展重点为不断完善教育基础设施,开设新校区,大幅加大对职业教育的投入。

“频繁融资+并购成熟标的”是宇华教育习惯的扩张模式。上市两年之内,宇华教育就通过多种方式筹集资金超过55亿港元,这些钱基本都用于并购。看起来,这样的模式也即将被套用在职业教育身上,财报指出,宇华教育将持续寻找增长潜力大的高等教育领域扩张,并将重点放在扩张后的整合,以最大化增加股东价值。职业教育,尤其是高职院校是重资产领域,前期必然需要大量的资本投入。

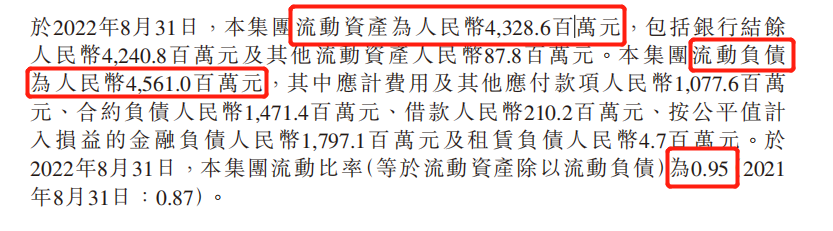

然而,公司眼下还面临着一定的短期偿债压力。截至2022年8月31日,宇华教育的应计费用及其他应付款项为10.78亿元,合约负债为14.71亿元,借款为2.1亿元,流动比率为0.95,处于偏低的状态。

而且,因为频繁并购,公司曾在2019年发行20.88亿港元可换股债券。今年1月30日,公司自债券持有人按比例强赎5亿港元,余下未偿还本金总额还有9.74亿港元。近日,宇华教育修订了可换股债券的条款和条件,根据最新条款,公司股份的换股价由每股6.68港元变为每股1.65港元,几乎打了“骨折价”。如果公司无法按时履行财务义务,则会带来摊薄的风险,造成减损。

不过,截至2022年8月31日,宇华教育账面上的现金及现金等价物还有42.41亿元,充足的现金流为公司带来了一定的底气。有分析认为,宇华教育能复牌,意味着可转债偿还风险能够解决。华泰证券在点评宇华教育2022财年业绩时也提到,公司可转债偿还风险暂时解除,待营利性登记落地和可转债偿还完毕后,公司有望恢复分红。但在还清可转债之前,公司能否在转型职业教育的过程中稳住现金流,还是一个不小的挑战。

重划竞争格局?

成实外教育、枫叶教育、天立国际和宇华教育,曾被称为民办教育的“四朵金花”,受到资方的青睐。但在行业环境剧变后,“四朵金花”却开向了不同的方向。

成实外教育在高中之外,瞄准“轻资产”运营,向学校输出运营管理等服务取得收入。2022财年,转型初见成效,公司收益同比增长14.1%至4.83亿元,来自持续经营业务的净溢利为389.1万元,实现扭亏为盈。

枫叶教育则陷入了并购的“后遗症”,财务问题密集爆发,缺少资金成为最大的问题。从2021财年年报透露出的信息看,枫叶教育计划扩展国际教育业务,餐饮和职业装品牌等。但多元的转型方向似乎未能奏效,由于延期刊发中期业绩,公司至今还处于停牌的状态。

天立国际的转型方向同样较为多元,除了营利性高中,新增综合教育服务、餐厅营运、游学服务、供应链管理服务等板块。2022财年,这些板块的收入均取得了同比翻番的成绩,其中餐厅运营收益同比增加114%至4.3亿元,为总收益贡献了49%,转型取得了一定效果。

相比较而言,宇华教育的转型方向比较单一,专注于一线学校运营。未来,公司计划将现有K12学校转型为高等职业学院,并加大对现有大学开展职业本科教育投入。在现有学校基础上发展比直接收购职教标的的成本更低,这或许也是宇华教育考虑到债务情况而做出的性价比选择。

当前,职业教育是国家和政府鼓励的方向。2022年年底,中办、国办印发《关于深化现代职业教育体系建设改革的意见》,提出制定支持职业教育的相关制度环境和生态,并在组织实施层面强化政策扶持。

对此,国盛证券分析称鼓励政策持续推进,职业教育大有可为。中信证券也认为,《意见》的发布有望进一步强化市场对于职业教育板块的投资信心,板块估值有望继续迎来修复,长期看好职业教育发展,建议积极布局。

目前看来,宇华教育是转型过程中面临冲击较小的一方。但公司在职业教育领域的大规模融资并购仍然是未知因素,考虑到现金流问题,宇华教育发展的每一步或许都需要更谨慎。

评论