文|消金界

今年以来,消费金融ABS发行逐渐回暖,不少消金公司将ABS融资当做今年的工作重点。此前一直在资金上动作频频的中原消金,日前发行了2023年第一期个人消费贷款ABS。

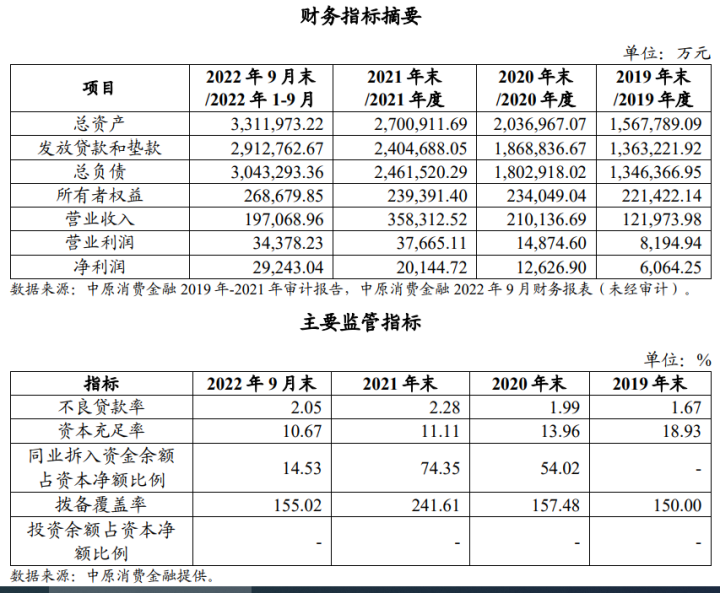

相关财务数字显示,截至2022年9月末,中原消金实现贷款余额300.82亿元,净利润2.92亿元。相较于同期水平,近乎实现翻倍增长。这一增长速度,在已经公布去年业绩的消金公司中名列第一。

01、9个月实现净利润2.92亿元

近日,河南中原消费金融股份有限公司(以下简称“中原消金”)发行了《鼎柚2023年第一期个人消费贷款资产支持证券》。其底层资产为个人消费贷款“提前花-精英贷”,发行规模达11.98亿元,其中优先档8.90亿元,占比74.28%;次级档3.08亿元,占比25.72%。

消金界注意到到,这也是今年继马上消费之后,第二家发行个人消费贷款ABS的消费金融公司。

早在2022年7月,中原消费金融首次通过发行ABS进行融资,表明资产质量与运营能力受到认可。目前在资金端,中原消费金融已集齐了包括同业拆借、资产证券化、银登中心、金融债等头部机构所拥有的全部融资手段。

与此同时,中原消金披露了一系列运营数据。

相关财务数字显示,截至2022年9月末,中原消金贷款余额300.82亿元,个人消费贷款不良率为2.05%。在中债资信评分体系下,中原消金风险管理能力和尽职管理能力较强。

截至2019年末、2020年末、2021年末和 2022年9月末,中原消金总资产分别为156.78亿元、203.70亿元、270.09亿元和331.20亿元,发放贷款及垫款分别为136.32 亿元、186.88亿元、240.47亿元和291.28亿元。

报告期内,中原消金分别实现营业收入12.20亿元、21.0亿元、35.83亿元和19.71亿元,净利润0.61亿元、1.26亿元、2.01亿元和2.92亿元。

如果按照这一增长速度推算,在过去的2022年,中原消金的净利润接近实现翻倍增长。

此外,截至2019年末、2020年末、2021年末和2022年9月末,中原消金资本充足率分别为18.93%、13.96%、11.11%和10.67%,不良贷款率为1.67%、1.99%、2.28%和2.05%。

02、“提前花”贷款余额112.30亿元

公开数据显示,中原消金系经中国银行业监督管理委员会2016年12月16日批准成立的非银行类金融机构,初始注册资本5亿元,是河南省内第一家消费金融公司。经过两轮增资扩股,目前中原消金注册资本为20亿元,股东分别为中原银行股份有限公司(持股比例为49.25%)、华平亚洲金融投资公司(持股比例为42%)、上海伊千网络信息技术有限公司(持股比例为8.75%)。

在主营业务方面,中原消金旗下主要拥有“提钱花”“提钱付”两大产品体系。

“提钱花”是中原消金为优质客户提供的个性化、纯信用消费贷款,最高授信额度为20万元,最长借款期限为36个月;“提钱付”是公司为特定消费场景类客户提供的消费分期金融服务,为客户提供互联网信用消费方式,可通过在线申请、即时审批,该产品为客户在不同的消费场景提供信贷支持。

根据披露,本交易涉及的基础资产为发放的个人消费贷款“提钱花-精英贷”。本次资产池加权平均贷款利率为15.18%,加权平均剩余期限为6.76月。

“提钱花-精英贷”是2017年1月开始推出的个人消费贷款产品,中原消金根据客户基本信息、工作状况、人行征信记录和客户与中原消金业务往来,向借款人提供一定额度的人民币信用授信业务。

自2019年以来,中原消金“提钱花-精英贷”业务在授信额度、贷款余额及授信户数等方面均呈快速增长趋势。截至2022年9月底,中原消金累计发放该类贷款9689511笔,累计发放规模609.50亿元,累计服务客户数3187705个,贷款余额112.30亿元。提钱花-精英贷业务人均贷款金额1.9万左右,单笔贷款金额 0.6万元左右。

也就是说,“提前花”占据了总贷款规模的1/3。

此前消金界了解到,从去年开始,中原消金正在搭建自己的直营团队,试图大规模布局线下业务,并且在郑州、重庆、苏州等地组建线下地推团队。

在人事变更方面,中原消金日前迎来开业以来首次董事长"换帅"。2023年2月,中原消费金融发生工商变更,法人、董事长李玉林退出,由马景鹏接任。此前马景鹏曾在中原银行深耕多年,曾任中原银行人力资源部总经理、会计运营部总经理。

在新帅带领之下,中原消费金融未来能否保持这一增长速度,有待继续关注。

评论