文|野马财经 赵普

编辑|高岩

新房和存量房市场的故事接近尾声,贝壳2022年财报成为楼市夕阳中的又一抹余晖,所有人都在夕阳中寻找新的增量空间。

贝壳在去年楼市大降期间,将旗下最大一块家装业务并入报表,实现了财报里四大业务交易额中唯一的一项正增长,时机掌握的刚刚好。

这也不算是贝壳的投机,因为在家装市场上,贝壳从三年前的“被窝家装”到更早期的万链装饰,已经在家装市场上历练了八年之久,八年,抗战都胜利了。

家装总交易增长25倍,子品牌营收增幅不到1%

去年财报中,贝壳一二手房业务交易额分别下降40%和20%以上,新兴业务和其他总交易额也下降超50%,导致总体净收入减少了200亿元,降幅接近25%。

在多项下降的财务指标中,唯一实现正增长、且大幅增长的,只有家装家居业务

整个2022年,贝壳家装家居的总交易额为54亿元(约合8亿美元),而2021年为2.13亿元,一年增长25倍。

这当然是得益于贝壳在2022年完成对圣都家装的收购,将其并入财务报表,才“有幸”出现如此夸张的数据。

其实,从历史营收数据来看,刚刚进入贝壳的圣都家装在营收层面并没有立刻出现大幅增长。

去年圣都家装的营收约为43.11亿元,同比2021年增幅不到1%,这还是建立在贝壳家装的绝对工期达成率达80%的基础上。

来源:企业财报

实际上,要在去年疫情的影响下,获得大幅增长也并不现实。

另外需要关注的是,去年贝壳家装家居业务的数据增长严格来说没有同比性,或者说“非经常性”增长,并表圣都家装的业务可以说是增加,说不上增长。

贝壳自然明白这个浅显的道理,所以在财报中的非报表部分,也没有进行同比说明。

从现金流角度看,贝壳加大家装家居的发展动力还是比较大的。

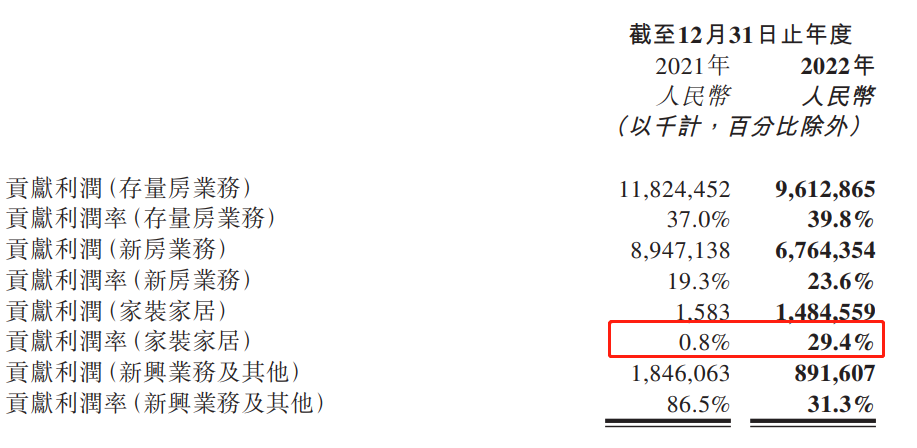

贝壳在财报中显示,圣都家装的收入并表后,由于自身利润率较高,也提升了贝壳整体毛利率,去年贝壳毛利率同比增加3个百分点到22.7%,主要因素之一就是存量房业务和家装家居收入占比提高。

贝壳财报显示,家装家居的贡献利润率在去年达到29.4%,而2021年为0.8%。

来源:企业财报

贝壳找房高级副总裁、贝壳研究院院长李文杰在报告中曾指出,“对于家装公司而言......整装模式的推出扩大了客单价,以往半包8万元,全包16万元,而整装则可以做到20万元以上,整装提高了单位流量的收益率,扩大了家装公司的毛利率。”

百万家庭计划是否超前?

贝壳在财报中还是很厚道,此外,从收购圣都家装的交易来说,贝壳也确实获得了收益。

2021年7月,贝壳找房协议收购圣都家装100%股权,当时总对价不超过80亿元;2022年4月,贝壳完成对圣都家装的收购,实际计斥资超过64亿元。

现在来看,这笔收购的直接收益已然不斐。

从贝壳公布的数据来看,圣都家装业务在去年二季度并表后,贝壳在家装家居业务上的全年净收入达到50亿元,而2021年仅为1.97亿元。

而贝壳全年净收入约为607亿元,也就是说家装家居收入占比接近10%。换言之,如果贝壳没有布局家装领域,那么去年的净收入还会缩减50亿元,降幅也会超过30%。

从减缓降幅的角度来说,贝壳对于家装领域的布局,取得了一定的效果。

从未来发展看,资本市场更关注贝壳在家装领域的两大问题,一个是规模增速,另一个是净利润问题。

在贝壳接手圣都家装前,圣都家装明显是增收不增利,其2019-2021年的营收分别为28.40亿元、33亿元、42.73亿元,但净亏损为8786.50万元、434.80万元和1.1亿元。

来源:企业公告

实际上,净利润问题也一直困扰着家装企业。

传统家装企业,广田、金螳螂、全筑、江河等去年净利润均为亏损,名雕和东易日盛净利润为正,但增速仅为个位数。其中东易日盛净利润最高,也只有7800万元。

在号称万亿蓝海的家装市场上,业内都认为,家装领域是典型的“大行业、小公司”,净利难赚,规模也很难做大。

而圣都家装在融入贝壳家装后,在官网公布的版图计划是这样的:

2023年到2024年,都市战略,全国布局,重点布局中国TOP30城市,致力服务100万家庭;

2025年到2026年。核爆战略,行业盛景,让圣都人温暖中国660+城市;

2027年到2029年,成为服务三亿家庭的品质居住平台。

上述这个七年计划可谓日新月异。官网显示,到2022年,圣都家装累计服务家庭25万家,而计划中,圣都家装到2024年就要达到服务100万家庭,两年增加75万个家庭,平均一年30多万家。

而2022年贝壳家装包括圣都、被窝服务品牌,全年服务单量为1.4万单。对比之下,圣都家装官宣要达到服务100万家庭的宏伟计划,难道是把报价、咨询、预约设计等服务都算上?

来源:企业官网

不过,至少从行业增长态势来看,家装市场还处于增长阶段,而即使在疫情期间,据智研咨询数据显示,家装市场也只是略微震荡,行业产值自2017年来整体平稳上行。

贝壳坚持“做难而正确的事”,对别人的难事,可能正是贝壳的机会,只不过需要多长的时间,并不好确定。

现在贝壳基本能确定的是,预计2023年第一季度净收入总额将达到180亿元至185亿元之间,同比上升约43.4%至47.4%。

查了一下,这个数据是贝壳5年来同期第二好,而这个好数据得益于近期反弹的一二手房交易需求。

不管是新房还是存量房业务,亦或是作为增量加入的家装家居业务,最好都能尽快进入常态发展区间,毕竟去年的非常态下滑和增加,都不可持续。

您会选择贝壳家装品牌吗?评论区聊聊吧!

评论