文|网经社

2022年,数字经济作为国民经济的“稳定器”及“加速器”的作用更加凸显。由“中国智造”提供核心驱动力的产业数字化,俨然已成为我国数字经济发展主引擎。而作为产业数字化的核心组成部分,产业电商的发展也如火如荼。

2022年产业电商虽也受大环境影响,但依然备受关注。在此背景下,3月1日,“一带一路”TOP10影响力社会智库网经社电子商务研究中心联合专业产业电商门户网经社产业电商台(B2B.100EC.CN)发布《2022年度中国产业电商市场数据报告》(报告下载:https://www.100ec.cn/zt/2022cydsscbg/)(以下简称《报告》)。该报告根据网经社“电数宝”电商大数据库编写而成。

网经社电子商务研究中心B2B与跨境电商部高级分析师张周平指出,我们将产业电商定义为:指企业间在线化的方式进行信息撮合和交易的商业模式,是产业互联网的重要组成部分。包括提供大宗商品贸易服务的大宗电商,提供企业非生产性物料(MRO)及生产性资料(BOM)服务的工业品电商,提供消费品在线批发的批发电商,提供办公用品、商务服务等的企业采购电商,以及相关服务商等业态。

据网经社企业库(COP.100EC.CN)显示,当前,产业电商产业链中的玩家包括:(1)综合类:1688、国联股份、网盛生意宝、慧聪集团、焦点科技、网库集团、义乌购;(2)元器件类:捷配、科通芯城、云汉芯城、猎芯网、立创商城、华强电子网、中电钢港、华秋、嘉立创;(3)塑化类:塑米城、快塑网、找塑料、大易有塑、我的塑料网、网化商城、化塑汇(4)建材类:网筑集团、筑集采、小胖熊辅材、掌上辅材、云筑网、中装速配、聚波网、大乐装;(5)汽车类:新康众、巴图鲁汽配铺、开思、快准车服、甲乙丙丁、三头六臂、中驰车福;(6)农业类:汇通达、中农网、一亩田、聚土网、粮达网、土流网、海上鲜;(7)服务商类:甄云科技、文沥、商越、励销云、莱德运链、支出宝、企企通、携客云、融易算。

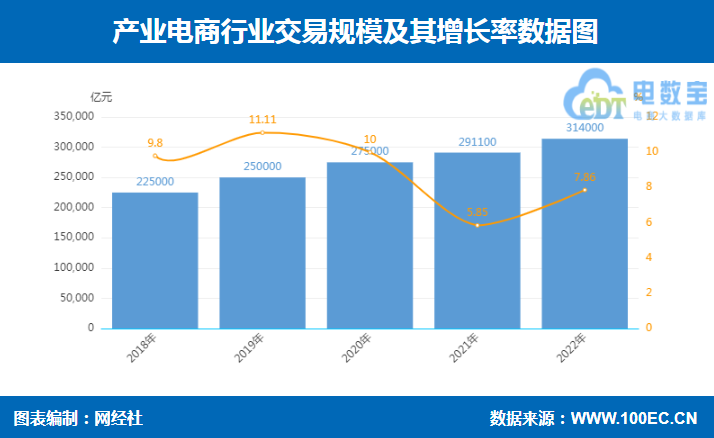

一、产业电商市场规模31.4万亿元,同比增长7.86%

报告显示,2022年中国产业电商市场规模达31.4万亿元,较2021年的29.11万亿元同比增长7.86%。此外,2018-2021年市场规模(增速)分别为22.5万亿元(9.8%)、25万亿元(11.11%)、 27.5万亿元(10%)、29.11万亿元(5.85%)。

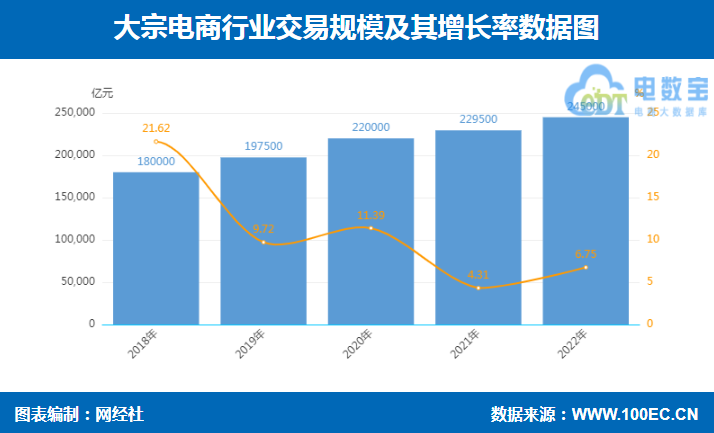

报告显示,2022年中国大宗电商市场规模达24.5万亿元,较2021年的22.95万亿元同比增长6.75%。此外,2018-2021年市场规模(增速)分别为18万亿元(21.62%)、19.75万亿元(9.72%)、22万亿元(11.39%)、22.95万亿元(4.31%)。据悉,大宗电商是指化工、能源、橡塑、有色、钢铁、纺织、建材、农副等八大行业的数字化。

钢铁电商市场:2022年中国钢铁电商市场规模6500亿元,较2021年的5300亿元同比增长22.64%。当前,钢铁电商领域主要玩家包括:钢银电商、欧冶云商、找钢网、钢宝股份、积微物联、中钢网、中钢电商等。

纺服B2B市场:2022年中国纺服B2B电商市场规模58800亿元,较2021年的55100亿元同比增长6.71%。当前,纺服B2B电商领域主要玩家包括:百布、一手、批批网、棉联、鹿优数科、知衣科技、凌迪科技、搜布、辅料易、锦桥纺织网等。

工业品电商市场:2022年中国工业品电商市场规模达9500亿元,较2021年的8600亿元同比增长10.46%。当前,工业品电商领域主要玩家包括:震坤行、京东工业品、锐锢商城、工品一号、万千紧固件、易买工品、工品汇、西域、好工品等。

企业采购电商市场:2022年中国企业采购电商市场规模17900亿元,较2021年的14850亿元同比增长20.53%。当前,企业采购电商领域主要玩家包括:京东企业购、1688企业汇采、苏宁企业购、天猫企业购、国美企业购、亚马逊企业购等。

快消品B2B市场:2022年中国快消品B2B电商市场规模5400亿元,较2021年的4450亿元同比增长21.34%。当前,快消品B2B电商领域主要玩家包括:中商惠民、易久批、冻品在线、冻品到家、拼便宜、冻品云等。

在用户投诉方面,2022年产业电商被投诉企业包括:1688、货捕头、批批网、优市、采货侠等,大多为在线批发电商企业。而此前,包括:义乌购、搜好货、河姆渡、醒购等产业电商平台也存在被用户投诉的现象。

二、产业电商“独角兽”总值达457.97亿美元,同比增长16.98%

报告显示,2022年产业电商“独角兽”总值达457.97亿美元,与2021年的391.47亿美元相比增加了66.5亿美元。其中,增加企业包括:锐锢商城、嘉立创、盘石股份、销售易、开思。此外,汇通达于2022年成功上市。

2022年产业电商“独角兽”排名前十的分别是:美菜(70亿美元)、能链集团(42亿美元)、锅圈(40亿美元)、百布(32亿美元)、嘉立创(26亿美元)、京东工业品(25亿美元)、新康众(25亿美元)、中商惠民(24.62亿美元)、锐锢商城(22亿美元)、找钢网(18.9亿美元)、震坤行(18.9亿美元)。

2022年产业电商“千里马”总值达754.3亿元(人民币),与2021年的745.3亿元相比增加9亿元。其中,增加的企业包括凌迪科技、励销云、云生集团、舟谱数据、百炼智能,淘汰的企业包括为:药师帮。此外,入选“独角兽”的包括:销售易、开思、锐锢商城。

产业电商“千里马”方面,排名前十的分别是:知衣科技(40亿元)、中农网(36亿元)、捷配(35亿元)、凌迪科技(34.5亿元)、网筑集团(32.5亿元)、车通云(31.2亿元)、甄云科技(30亿元)、望家欢(30亿元)、行圆汽车(30亿元)、中驰车福(30亿元)。

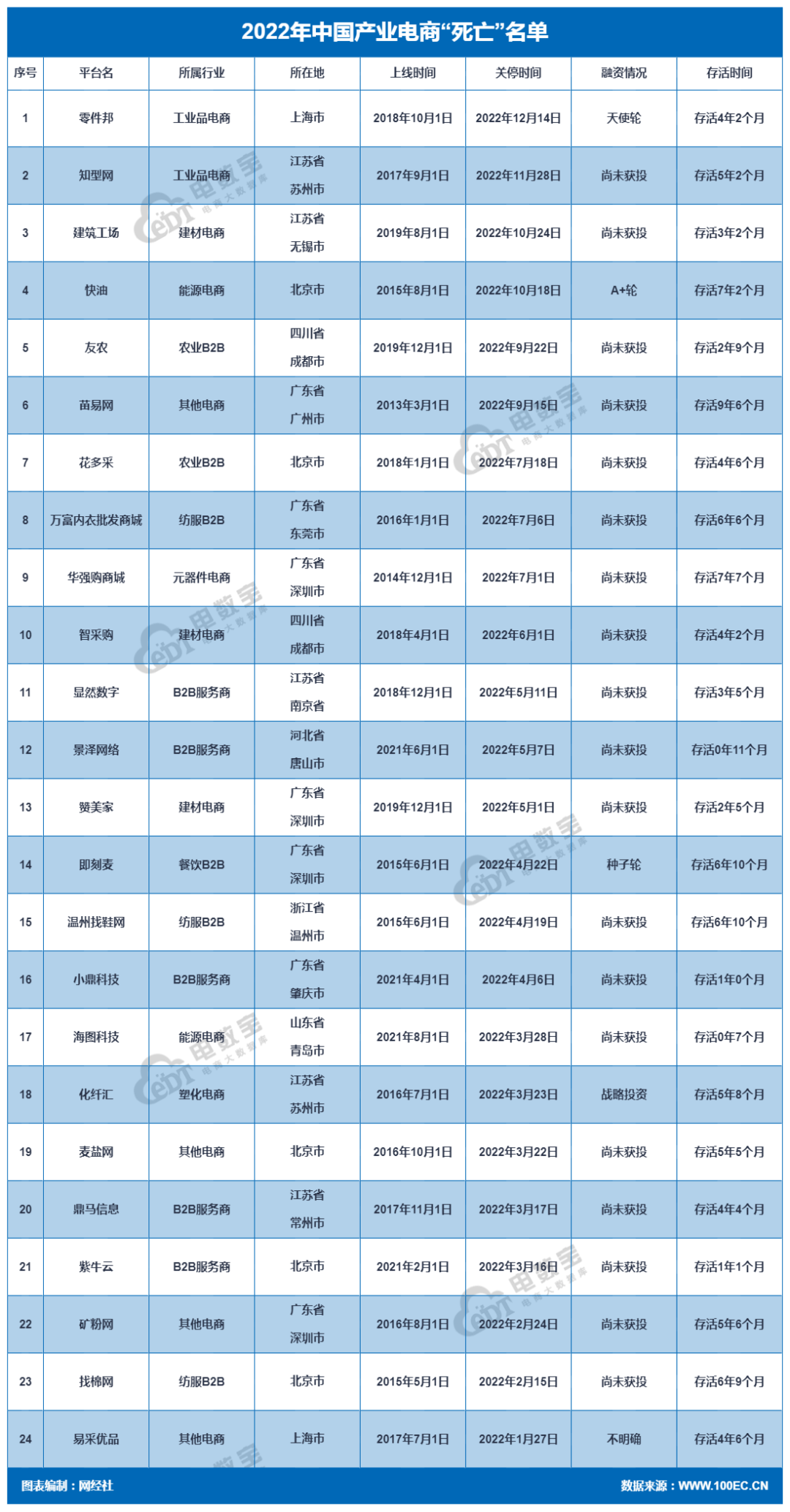

产业电商“死亡”数据方面,据“电数宝”监测显示,2022年产业电商领域企业“死亡”数24家,分别为:易采优品、找棉网、矿粉网、紫牛云、鼎马信息、麦盐网、化纤汇、海图科技、小鼎科技、温州找鞋网、即刻麦、赞美家、景泽网络、显然数字、智采购、华强购商城、万富内衣批发商城、花多采、苗易网、友农、快油、建筑工场、知型网、零件邦等。(注:本数据库定义的“死亡”包括公司破产、倒闭、重大重组、工商注销、创始人跑路、平台关停或停更等)

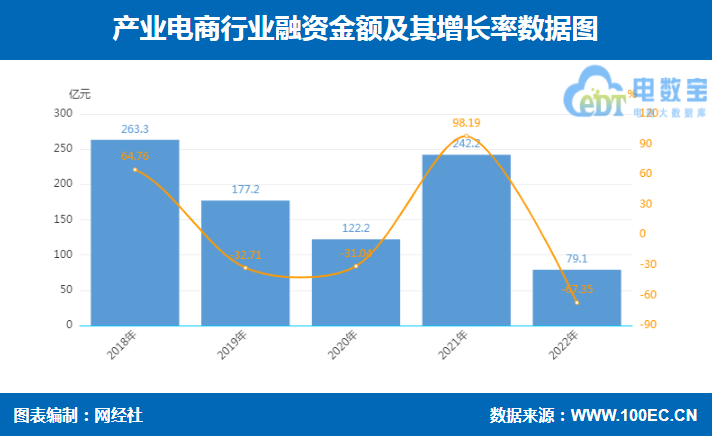

三、2022年产业电商融资总额79.1亿元,数量下降超三成

在投融资方面,2022年中国产业电商融资总额79.1亿元,同比下降67.35%,不到去年融资总额的四成,仅为2018年巅峰时期的30.04%;融资事件数仅73起,同比降低36.53%。

融资轮次上,2022年中国产业电商共发生73起融资。其中,A级15起、B级12起、C级5起、D级1起、E级2起、战略投资3起、未透露1起、天使轮7起、种子轮2起、Pre级18起。

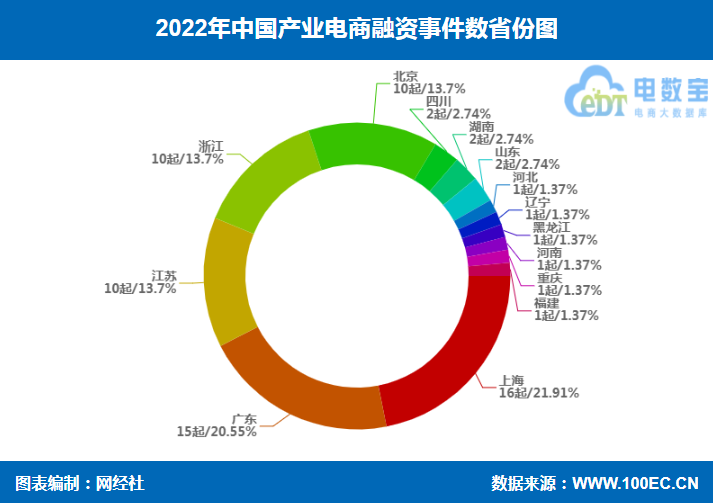

融资事件数省份分布上,排名前三的分别是:上海16起(21.91%)、广东15起(20.55%)、江苏、浙江、北京均为10起(13.7%)。

其中,广东15起融资中,融资总额超28.2亿元,占2022年产业电商总融资额的35.65%;上海16起融资中,融资总额超25.2亿元,占2022年产业电商总融资额的31.91%;浙江10起融资中,融资总额超14.8亿元,占2022年产业电商总融资额的18.81%;从该数据可以看出,2022年产业电商融资大部分集中在上海、广东、浙江、北京、江苏等济发达地区。

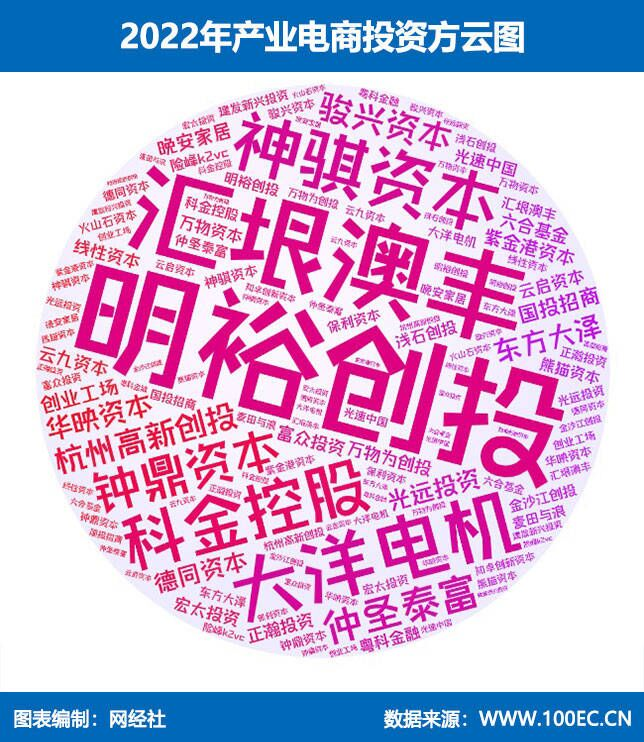

报告显示,2022年产业电商活跃投资方包括明裕创投、光远投资、德同资本、紫金港资本、晚安家居、创业工场、万物为创投、正瀚投资、宏太投资、国投招商、建发新兴投资、金沙江创投、万物资本、浅石创投、保利资本、险峰K2VC等。

四、《2022年度中国产业电商“百强榜”》发布

此外,报告还发布了《2022年度中国产业电商“百强榜”》。该榜单经过网经社电子商务研究中心根据电商大数据库“电数宝”收录的企业数据,包括平台规模、营收、利润、投融资(估值)、月活、评级等硬性指标以及行业影响力、口碑等软性指标综合评估而成。旨在反映当前国内产业电商企业发展。榜单根据行业细分包括:综合、工业品、元器件、钢铁、纺服、塑化、印包、快消品、其他B2B及B2B服务商等进行分类构成共100家企业,上榜企业均为各领域的国内领先平台。

1)综合B2B类:1688、国联股份、网盛生意宝、慧聪集团、卓尔智联、焦点科技、卓创资讯、义乌购

2)钢铁电商类:上海钢联、欧冶云商、找钢网、钢宝股份、积微物联、中钢网、中钢电商、龙腾云创、报春电商

3)塑化电商类:塑米城、摩贝、快塑网、找塑料、大易有塑、网化商城、化塑汇、有料网

4)纺服B2B类:百布、一手、批批网、棉联、知衣科技、凌迪科技、辅料易、鹿优数科

5)印包电商类:东经易网、包小盒、傲彩、千鸟互联、乐胶网、小象智合、云印技术

6)快消品B2B类:中商惠民、易久批、冻品在线、拼便宜、批到、冻品云、祁铭供应链、汇通达

7)工业品电商类:京东工业品、震坤行、西域、锐锢商城、鑫方盛、工品一号、思贝克、易买工品、固安捷、爱安特

8)元器件电商类:捷配、硬蛋创新、云汉芯城、猎芯网、立创商城、华强电子网、嘉立创、华秋、拍明芯城

9)其他B2B类:能链集团、网筑集团、能源汇、爱阳光、筑集采、掌上辅材、中装速配、开思、中驰车福、中农网、一亩田、土流网、海上鲜、鲜沐农场、创芯人、紫菜云、华能智链、远东买卖宝、纵购商城

10)B2B服务商类:甄云科技、端点科技、商越、励销云、云生集团、舟谱数据、百炼智能、企企通、甄一科技、久农云、小硕数科、蜂云网络、量化派、卫瓴科技

淘汰的企业有:网库、大大买钢、钢来钢往、我的塑料网、鹿优数科、搜布、盘石、锦桥纺织网、冻品到家、海智在线、好工品、工控猫、万千紧固件、中电港、硬之城、小胖熊、云筑网、聚玻网、大乐装、康众汽配、巴图鲁、三头六臂、快准车服、甲乙丙丁、聚土网、粮达网、锅圈、众能联合、铜道。

新增企业包括:卓尔智联、卓创资讯、傲彩、乐胶网、小象智合、批到、盘石股份、固安捷、云生集团、爱安特、舟谱数据、百炼智能、企企通、甄一科技、久农云、祁铭供应链、创芯人、紫菜云、小硕数科、蜂云网络、华能智链、龙腾云创、有料网、远东买卖宝、量化派、纵购商城、卫瓴科技、鹿优数科、云印技术。

五、产业电商年度复盘之五大看点及趋势

最后,报告还发布了产业电商年度复盘之五大看点及趋势。看点包括:(1)市场:规模扩大增势很强韧。当前传统产业通过“互联网+”和供给侧改革实现转型升级,已成不可逆趋势,更是产业电商的战略机遇期。2022年产业电商市场规模不断扩大,正在成为提振行业信心的“强心剂”和经济下行周期的“压舱石”。

(2)升级:向产业链数字化转型。随着产业互联网的发展进化,产业电商走向全产业链的数字化。无论是B2B电商还是产业互联网平台,只有做到了产业链的数字化,才能形成更加高效的,更加规模的,成本更加低的供应链体系。

(3)格局:“国家队”异军突起。作为依托互联网及数字技术,对产业链供应链上下游进行全链路、全要素、全场景优化升级,融合实体经济形成的数字经济新模式新业态,产业互联网同时吸引了国有企业和民营企业入场。

(4)投融资:仍受资本市场青睐。受政策导向与投资环境不确定性影响,资本动作整体节奏放缓,从显性高回报向可持续竞争力调整。随着传统产业数字化改造提升进一步提速,产业电商市场前景广阔前景可期,也必将受到资本市场的关注。

(5)生态:以组团方式构建生态。产业互联网平台的建设是一项复杂的系统工程,也是一个新生态体系重构的过程,由任何一家企业或单一参与方来单独建设和运营,都面临很大的失败可能性。因此,大型产业互联网平台采取强强联合,产业巨头和互联网巨头相结合的方式,以生态方式来构建生态。

五大趋势包括:趋势一:平台服务模式多元化发展。产业电商平台经过多年的积累,逐步开始推动在智慧供应链、大数据、云工厂等方面的战略落地,旨在打造一套涵盖“数据-科技-平台”多层次生态体系,打造交易、企服、产业数字化改造多个增长极。

“当前,经过多年的发展,像阿里1688、国联股份、网盛生意宝、慧聪集团、上海钢联等产业电商平台在服务模式上已逐渐向多元化发展。从最早的信息服务加速金融、物流、仓储、加工及设计等供应链资源的数字化整合,培育产业电商新模式新业态。”张周平称。

趋势二:期现对接将成为必不可少的模式。未来的产业电商平台将定位为产业服务商,把现货、期货和期权结合起来,为产业链客户提供综合性的风险管理方案,期现对接是平台企业发展必不可少的服务模式。

趋势三:工业互联网与产业互联网的深度结合。产业互联网是数字化技术在产业中扩散所形成的基础设施,解决经营管理与生产管理之间的协调,将整体产业链中大量不同体量及分散的上、下游厂商资源整合,产业互联网建设的方向在于设计复杂制度和处理复杂信息,都需要有信息系统平台支撑。

趋势四:产业电商将迎来国际化等发展新机遇。未来,面对政策红利释放、产业转型和经济转型三大机遇,产业电商有望迎来智慧化、生态化和国际化发展的新机遇,新技术、新业态、新模式不断涌现,加速转化成为经济发展的新动能。

趋势五:物流金融与产业电商相辅相成。产业电商服务体系的核心是实现商流、物流、信息流和资金流“四流”的协调一致,其中,在“四流”中,具备时间价值的资金发挥着至关重要的作用。产业互联网平台的发展离不开物流、金融的生态共建,同时,物流业与金融业也需要借助平台实现数字化的转型跨越。

评论