文|动脉网

医疗器械行业是一个多学科交叉、知识密集、资金密集的高新技术产业。很多人会认为,医疗器械赛道的投资逻辑就是进口替代,但真的要投好,并不是这样简单。

国际管理咨询公司罗兰贝格发布的《中国医疗器械行业发展现状与趋势》中显示,2022年中国医疗器械市场规模预计达9582亿元人民币,近7年复合增速约17.5%,已跃升为除美国外的全球第二大市场。

这样一个近万亿的市场,除了国产替代外,中国医疗器械赛道还存在哪些黄金机会?行业未来如何做出更多差异化?投资的逻辑是否发生变化?都是值得思考的问题。我们试着从过去一年多的融资信息中,找寻答案。

医疗器械接棒创新药成投资风口?

2022年6月,上交所发布新规,允许医疗器械企业按照第五套标准在科创板上市,支持尚未形成一定收入规模的硬科技医疗器械企业在科创板发行上市。

5年前,港股18A规则的推行,使得生物医药赛道迎来大爆发。上交所新规的颁布,是否意味着医疗器械能接棒生物医药成为新的投资热点呢?

从本质来看,创新药的核心卖点是专利,但是医疗器械除了专利外,还有复杂的精密制造系统。创新药在研发过程中有较为明确的节点,而医疗器械的创新是一个螺旋上升的过程。

虽然也需要跟时间赛跑,但器械的创新是建立在研发迭代之上的,经过积累之后形成专利护城河和市场占有率,则壁垒很难被打破。医疗器械公司的龙头地位一旦确立,就更容易取得长期优势地位,获得持续稳定高收益。比起每家企业都有做first in class机会的创新药,医疗器械的创新具有更稳定的预期。

一二级市场的变化,也能体现行业的某种趋势。

据动脉橙的数据显示,在过去的一年中,一级市场医疗器械的投融资数量(870起)较创新药(650起)更多。在二级市场,去年医疗健康领域共有82起IPO事件,其中医疗器械的数量位居首位,约占29%。

在去年上市的医疗企业中,市值排名前三的都属于创新医疗器械公司,包括联影医疗、华大智造、乐普医疗。而市值超百亿的上市企业中,医疗器械企业占比同样最高(33%)。

超700起融资首发中,寻找医疗器械投资的逻辑

以动脉网过去一年中首发的融资数据为样本,从2022年1月至2023年2月,动脉网共计首发投融资信息700余条,我们尝试从中找到机构投资医疗器械的逻辑。

● 硬科技高壁垒的医疗机器人

医疗机器人在过去一年多的时间里,在一级市场发生60余起融资事件,金额超80亿元。

一款成功产品的出现,背后必然有强烈的市场需求。医疗器械同样如此,不管是病人需要还是医生需要,终归是在治疗的过程中体现价值并获取商业回报。

以手术机器人为代表的医疗机器人,其逻辑是作为医生手和眼的延伸,在传统手术方式难以企及的地方帮助医生完成手术。达芬奇的出现,使得医生能实现高于人类能力的对手术器械精准控制的微创手术。因此,手术机器人多应用于风险较高、过程复杂、难度较大的三、四级手术中。

手术机器人的本质是辅助医师进行手术,为医生提供支持,且短期内无法替代医生。顺着这个逻辑,手术机器人必然是往攻克更多适应症的方向去发展。达芬奇的发展,正是不断兑现拓展适应症能力的过程,再配合设备+耗材+服务的商业模式,其商业价值才得以全面绽放。

据动脉橙的数据,2022年手术机器人赛道共产生45起融资,其中20起位于A轮以前,总额约8.15亿美元,在经过2021年的融资大爆发阶段后,手术机器人依然有如此吸金能力,足以证明其吸引力。

部分机构多次出手投资手术机器人,数据源于动脉橙

值得注意的是有4家机构在一年内多次加注,其中深创投和维梧资本偏好产品已落地的企业,泰福资本和东方嘉富的目光主要集中在早期项目。泰福资本在短短三个月内两次加注昂泰微精,该企业还在2023年1月获得淡马锡独家投资。

昂泰微精所专注的显微外科手术机器人是全球范围内精细化程度最高的外科手术机器人种类。显微外科手术通常要吻合0.3-0.8毫米的淋巴管-血管或者神经,在耳鼻喉、淋巴外科、神经外科、整形外科等多科室均有大量未被满足的需求。相比达芬奇在腔镜领域的一家独大,显微外科手术机器人是一条崭新的赛道。

除了达芬奇之外,其余产品基本处于临床导入阶段,去年有15款国产手术机器人获批上市,国产品牌呈现出奋起直追的态势。

一名投资者向动脉网表示:“虽然看好手术机器人,但要找到适合的标的却越来越难,部分细分领域已经形成了稳定的竞争格局。这类高技术壁垒的行业,企业想要突围需要很强的综合能力。虽然市场空间巨大,但需要更长的周期与资本的持续投入。”

● 顶级资本不断加注的人工器官

人工器官在过去一年中一级市场融资近40起,金额超50亿。

以最被大众所熟知的人工晶状体为例,它是目前世界上用量较大的人工器官和植入类医疗器械产品。头部厂商爱尔康、强生、博士伦和蔡司占据了全球近70%的市场份额。国内企业正加大投入加速推进,但与头部厂商仍有较大差距。

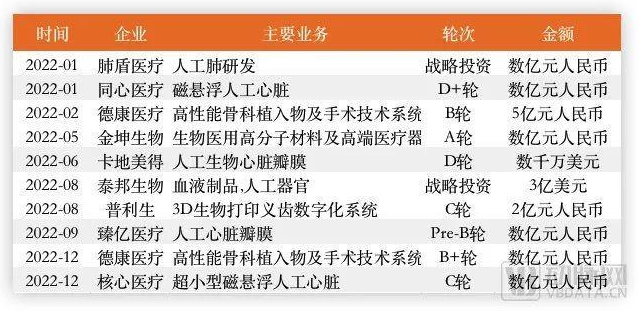

然而人工晶状体的融资事件仅占人工器官赛道的5%,扛起赛道半壁江山的是人工心脏和人工心脏瓣膜(约45%),剩余融资份额被人工关节、人工肝、人工胰腺和人工肺所占据。长期以来,心脏移植是治疗终末期心衰最有效的手段,但由于供体稀缺,近年来,业内把目光转向人工心脏。作为复杂且精密的医疗器械,人工心脏也被誉为"医疗器械皇冠上的宝石"。

人工器官一级市场高融资额事件,数据源于动脉橙

人工心脏分类按照植入方式可以分为外科植入式和介入式。按照功能分可分为心室辅助装置(VAD)和全人工心脏(TAH)。二者相较,心室辅助装置是目前临床应用最广的人工心脏系统。按照其辅助的类型又可以分为左心室辅助装置(LVAD)、右心室辅助装置(RVAD)、双心室辅助装置(BiVAD)。

其中左心室辅助装置(LVAD)是比较受关注的细分领域,包括同心医疗、核心医疗、永仁心等企业都有所布局。投资机构方面,这几年包括红杉、鼎晖VGC、千骥资本、人保资本、高瓴创投、启明创投等明星投资机构都已入局。

随着人口老龄化的加剧,终末期心脏病患者不断增加。据中国心衰流行病学调查的最新结果显示,国内心衰患者约1370万人。长期以来,临床上针对心衰的干预手段都非常有限,主要依靠药物治疗。器械产品因为技术壁垒高,进口品牌产品售价过百万,能使用的患者寥寥无几。

从商业的角度来看,人工心脏需要大量的投入,技术壁垒极高。人工心脏的背后是心血管领域少有的百亿赛道,心力衰竭是心血管领域的最后战场。这些年,临床医生在几乎所有心脏病的治疗上都取得了进步,但心衰是个例外。

国内有约130万终末期心衰患者,人工心脏作为心脏移植的替代方案,突破了心脏移植供体数量的限制,不仅可以提供心脏移植前的过渡性治疗或恢复心脏功能,还可以提供终身长期治疗,具有广阔的市场空间。前段时间被强生166亿美元收购的Abiomed,依靠介入式人工心脏实现了年营收超10亿美元,10年股价翻10倍的壮举。

另一方面,作为心血管器械的技术高地,人工心脏手术受到医生的广泛关注。国内已经有十余个省市的几十家医院开展了该项手术,企业也在做相关的学术推广工作。总体来看,人工心脏领域未来的发展潜力巨大,且技术壁垒极高,未来随着产品的成熟和成本的降低,将会迎来一个人工心脏的新时代。

● 从科幻到现实的脑机接口

随着自带流量光环的马斯克的入局,脑机接口这个前沿领域被拉到了大众眼前。

尽管投融资事件数量没有2021年高,但总融资额依然高达近30亿元。伴随着红杉资本、联想创投等头部VC的涉足,脑机接口也成了2022年医疗器械的“技术风口”。

红杉完成了相对全面的脑科学产业布局,其投资标的覆盖了脑机接口、脑科专科医院、神经药物和数字影像等细分领域。成立于2021年10月的脑虎科技,是目前国内脑机接口领域较大规模的早期融资获得者,在2022年初和年末获得了红杉的两次加注。

脑机接口领域部分早期投资,数据源于动脉橙

2022年国内脑机接口企业融资轮次都处在A轮及以前,说明国内整个脑机接口行业尚处早期。虽然融资轮次早,但单笔融资金额都在数千万人民币或数亿元人民币,说明投资机构看好此行业的前景,愿意在早期重金押注。

虽然还处在初期阶段,但技术路径已经在理论研究上跑通。目前,脑机接口技术较为清晰应用场景是脑深部电刺激(DBS)技术,已在治疗帕金森症中被应用于临床,同时在药物成瘾和强迫症方向上有积极应用的空间,这一技术从作用机理上能形成完整闭环,这正是投资机构希望看到的发展方向。

2022年获得融资的主要是植入式脑机接口企业,投资机构越来越看重植入式脑机接口产品的未来发展。植入式脑机接口产品信号衰减小,信噪比和空间分辨率高,能更好地应用在渐冻症、高位截瘫、帕金森等重大疾病的治疗或康复上。

脑科学作为未来数十年最重要的战略学科之一,势必会在基础科学有所突破的前提下带来巨大的转化机会,并首先在医疗领域造福广大神经系统相关疾病的患者。脑机接口是一项复杂的复合型工程,从科学创新到工程创新都需要有能力来覆盖。投资机构的资金支持,将为国内脑机接口领域带来全新的动力,这个行业的景气程度仍会持续。

● 小结

总的来说,在过去一年中受资本青睐的医疗器械赛道,都有如下的共同点:一是具有实实在在的临床价值;二是高技术门槛产品的国产替代;三是医工结合方向的真正创新。一位投资人向动脉网表示:“医疗器械的投资已经进入下半场,需要依托于更硬核的科技。创新也不仅仅是应用层面的创新,而要延伸到基础研究的创新。同时对于创业团队的要求会更高,除了专业能力,商业落地能力、市场转化能力也是必不可少的。”

从技术的角度,医疗器械容易跟多个行业进行交叉融合,电子技术、计算机技术、材料、机械等都有可能。器械的微创化、介入化、智能化和数字化,都离不开其他行业底层技术的更新迭代,再结合医疗的需求,包括患者的需求、临床医生的需求,将市场、新技术和临床三者结合在一起去开拓出新的细分赛道。

从国产替代的角度来说,替代的并不只是终端产品,上游的零部件、材料也是投资机会。器械的中低端市场已经有较高的占有率,未来的机会或将更多体现在高端市场。然而医疗器械从中端到高端发展的历程会比较艰难,需要大量的资金持续投入、找到一流的人才做真正的创新,且需要较长的时间才能出效果。对投资来说这并非是件坏事,更长的周期代表着里面有长期的机会。

集采洗礼后,用创新抵风险

截至2021年底就有300多项医疗器械进入了国家级创新器械审批程序,而在2022年有53项创新医疗器械获批,创历年新高。尽管创新医疗器械暂不参加集采,但作为支付方,进入集采对企业而言同样具有积极的一面。

事实上,对于集采,医疗器械企业无法回避。前有2020年冠脉支架集采的“脚踝折扣”,最低报价降价幅度甚至达96%。在被集采一刀砍懵的同时,企业并没有忘了如何自救。以乐普为例,其冠脉支架通过集采进入了全国几千家医院,顺带转向推广药物球囊等产品。在传统金属药物支架营收显著下降的同时,乐普的介入创新产品组合可降解支架、切割球囊、药物球囊)营收增长超800%。

对医疗器械企业来说,创新并不能躲避集采的风暴,但创新能保证自身能不断研发出新产品,有了创新产品才能在集采冲击中保持战略定力,让集采杀价的节奏跟不上产品创新的步伐。过去医疗器械的创新更多算作应用创新,现在一些企业的创新已经延展到基础研究领域的创新。带来的直接影响是前沿技术的落地会更加明确,研发出的产品具有更高的技术壁垒。具有这样硬核创新能力的企业也更容易受到投资机构的青睐。医疗器械行业的发展,需要投资机构、企业和临床工作者的共同努力。

评论