疫苗概念股智飞生物(300122.SZ)在收入继续增长的情况下,盈利大幅减少。2022年报显示,智飞生物实现收入382.64亿元,同比增长24.83%;实现归母净利润75.39亿元,同比减少26.15%。

毛利率水平直线下滑,是智飞生物2022年增收不增利的直接原因。2022年,公司整体毛利率仅33.63%,较2021年大幅减少了31.40个百分点。其中原因有低毛利率的代理品种影响,但最核心则是自主产品收入断崖式下跌。

这一趋势有可能在未来一段时间延续,这也将持续压制智飞生物股价表现。过去数个月里,智飞生物股价介于80~100元;股价高点出现在2021年5月的229.27元/股。

代理产品渐失色

就收入结构而言,智飞生物绝大部分收入源于代理产品,也是影响业绩最大因素之一。2022年公司代理产品收入349.74亿元(占总收入的91.40%),同比大幅增长了67.09%,这主要源于市场对于HPV疫苗的大量需求。

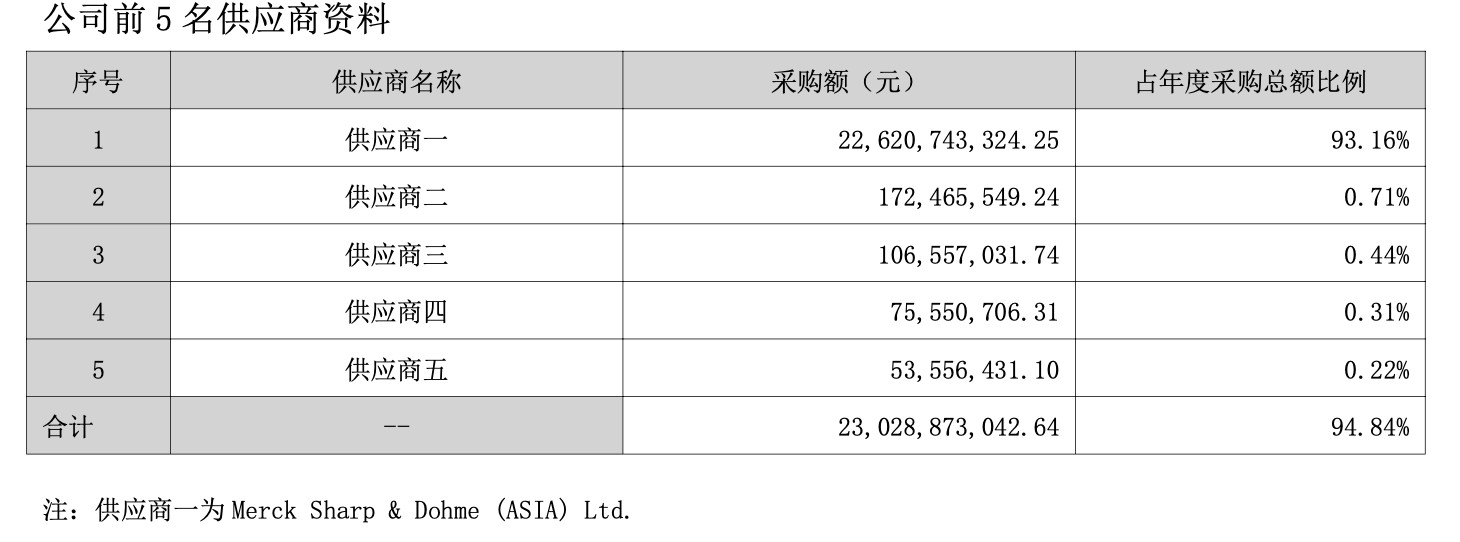

智飞生物是美国药企默沙东HPV疫苗相关产品最大代理商。具体而言,智飞生物共代理5款默沙东产品,包括四价HPV疫苗、九价HPV疫苗、五价轮状疫苗和23价肺炎疫苗、灭活甲肝疫苗。

人类乳头瘤病毒(Human Papillomavirus,简称HPV)疫苗是一种用于预防HPV感染的疫苗。目前默沙东九价HPV疫苗是最优效的品种之一,2022年8月30日,该疫苗适用人群在中国拓展至9-45岁适龄女性,可触达更广阔市场人群。

由于国内四价HPV疫苗和九价HPV疫苗为独家品种,长期处于供不应求的状态。根据披露,2022年上半年四价HPV疫苗和九价HPV疫苗批签发量分别为487.68万支和929.88万支,同比增加60.10%和379.34%。

目前来看,智飞生物HPV疫苗的销售主要取决于采购量。2020年12月,智飞生物与默沙东就HPV疫苗等品种续签采购协议,其中约定2022年HPV疫苗采购额115.57亿元,默沙东可根据实际情况增加供应及基础采购额,2022年HPV 疫苗采购额可上调至135.96亿。

智飞生物的实际采购额远远大于预计采购额。根据披露,智飞生物2022年采购成本达226.2亿元,同比增加了75%。这里出现了收入与采购规模不同步的情况,原因或是销售产品结构的变化。

强势的供应商能部分解释智飞生物代理产品毛利率减少,2022年公司代理业务毛利率为28.66%,同比减少4.40%。来自国产竞争对手的挑战首当其冲,2020年5月,万泰生物(603392.SH)开发的国产双价HPV疫苗“馨可宁”上市;2022年3月,沃森生物(300142.SZ)子公司玉溪泽润开发的HPV疫苗得到批准。

当HPV疫苗市场逐渐由“增量”变为“存量”,一场价格战似乎难以避免。

自主产品难为继

真正影响整体业绩的,是智飞生物毛利率更高的自主产品业绩滑坡。2022年,公司自主产品收入32.85亿元,同比大幅减少了66.12%,毛利率水平也出现了一定下滑,减少了4.04个百分点。

从绝对值而言,智飞生物自主产品毛利率达86.48%,远远超过代理产品。因此,2022年公司自主产品业务贡献毛利达28.06亿元,相比之下,营收高得多的代理产品业务贡献毛利100.24亿元。

目前智飞生物7款自主产品在售,包括重组新冠蛋白疫苗“智克威得”, LTBI人群预防发病的免疫制剂“微卡”,结核感染诊断检测操作手册的结核特异性抗原结核感染筛查试剂“宜卡”等。研发阶段还包括PCV15、MCV4、流感疫苗、双价痢疾疫苗等产品

2022年开始,新冠疫苗业务的下滑也是重要原因。2021年3月智克威得被纳入紧急使用,服务国家大规模免疫接种计划。2021年报显示,公司重组新冠疫苗于2022年获批附条件上市并作为序贯加强针,接种人数超过1亿。

在2022年12月,智飞生物被纳入第二剂次加强免疫接种的品种。同期得到纳入的包括7个公司的9个品种新冠病毒疫苗,涉及公司包括康希诺(688185.SH)、丽珠集团(000513.SZ)、万泰生物等。由于增量空间较小及更多的市场竞争,对业绩贡献较小。

在更多有力的新品推出之前,智飞生物自主产品难以对冲代理产品所面临的风险,使得公司难以在短期内回到增长轨道。

评论