10月18日,国内知名民营投资银行易凯资本正式宣布,其已经与美国精品投行Siemer & Associates(S&A)签署了全资收购后者的最终法律协议。这是中国民营投行首次尝试通过境外收购强化跨境交易的服务能力并拓展海外市场。

论体量及影响,易凯资本与国内外大行尚有较大差距,此次收购的标的知名度也不算很高。但放在中资跨境并购近年来不断刷新各种记录,而中资投行严重“缺位”的大背景下,易凯资本这笔跨境收购也算是完成了一个“小目标”。

分羹

自2013年“全球第六次并购”浪潮开启以来,中资跨境并购市场在各方面都有显著变化,不但总量、总额上屡破纪录,在并购主体,标的行业和标的所在国等方面都较以前有新的变化产生。更重要的是,种种现状表明,未来几年内这波中资跨境并购热仍将持续。

晨哨集团研究部发布的《2015年中资海外并购报告》显示,2015年中国投资者海外并购确定的交易宗数为227宗,涉及资金约727.99亿美元,双双刷新了历史记录。而2016年,在总金额方面,仅第一季度的总额就几乎达到了去年全年水平。可见这两年中资跨境并购市场的火热程度。

此外,根据晨哨集团旗下中国大买手上的行为数据显示,海外项目与中资买家提供需求也源源不断增加,未来中资跨境并购仍然看涨,且中小企业或越来越活跃。而随着不久之后深港通的放行,中资海外并购的通道也将有所拓宽,这一“涨势”将更具支撑。

在跨境并购市场如此火热且预计未来“涨势”依旧的预期下,中资投行却严重“缺位”。某券商国际业务的负责人表示,当前中资机构在全球市场的系统性布局缺乏、跨境并购业务开展限制繁多、国际资源网络不全,的确存在服务难以匹配中方企业海外并购需求的情况,难以在跨境并购中发挥中资投行优势,无法掌握资产并购定价的主动权。

而另一位华南某大型券商国际业务部负责人则认为,“即便参与到上市公司海外并购的项目中,但由于经验不足、团队专业度不够、资源不全,无法满足企业对项目筛选、海外资源相互撮合的要求,这就造成了很多上市公司跨境并购时,或者绕过中介自身成立单独部门进行运作,或者寻求外资投行的投融资支持,中方机构能够扮演的角色实际上非常薄弱。”

因此,目前为止在这波中资跨境并购浪潮中,反倒是外资投行分享了更多的利益。汤森路透的报告显示,2015年全年中国海外并购财务顾问排名前十的中资投行只有工行一家,其他全是外资投行。

来源:汤森路透

除了海外服务能力不足之外,当前的中资跨境并购还有另一“痛点”。传统投行从顾问费用和成本的角度考虑,一般倾向于服务5亿美元以上的大中型交易。而现在,越来越多的中国中小企业也开始有“出海”的想法,而他们的标的很多都是1亿美元以下,有些甚至仅百万美元至一两千万美元级别,这些小交易则面临没有投行服务的尴尬境地。

六招破解如何“补位

眼下,许多中资投行已经按耐不住了,他们不想眼睁睁看着跨境并购这块大蛋糕被外资瓜分殆尽。

此次的并购主角易凯资本成立于2000年,是中国领先的民营投行,迄今已有16年历史。然而,在中国资本跨境并购如此火热的背景下,其官网公布的“历史交易”中却几乎没有看到参与过什么跨境并购项目,今年大部分业务都集中于“私募融资”板块。

兼并收购”的交易也主要是国内并购。

不过,就在上周(10月11日),易凯资本刚刚宣布,将全面启动面向全球市场的品牌升级,启用全新的公司标识,并将其英文名称从原来的“China eCapital Corporation”正式变更为“CEC Capital Group”。易凯资本表示,与原英文名称相比,CEC Capital具有更加包容的国际化色彩,这与易凯资本加快国际化步伐的战略相吻合。据了解,易凯资本早前已在美国洛杉矶设立了办公室,迈出了走出国门的第一步。

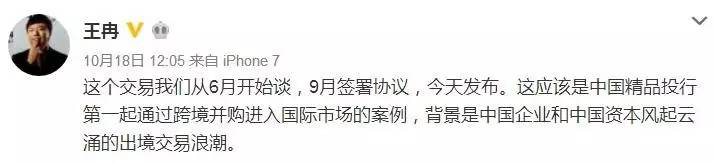

而从创始人王冉的微博来看,从谈判到签协议仅用时3个月,显示出易凯资本欲凭借收购来加速海外布局的决心。

此次收购的交易逻辑也非常清晰,易凯资本将借助其在中国市场上日益丰满的投行网络和平台,在传媒娱乐、科技、消费和健康等领域为渴望进军中国市场、获取中国资本和战略资源支持的美国公司提供更加独特高效的私募融资和并购等投行服务。与此同时,随着S&A原有投行团队的加盟,易凯在为希望进入美国市场或收购美国优质资产的中国公司提供跨境投行服务方面也将拥有更加完善和强大的本地服务能力。

事实上,易凯资本的此次海外并购只是中资投行“补位”的一种模式。根据晨哨君的观察,目前国内各类机构主要在尝试通过六种模式实现跨境服务支持。一是本土投行通过雇佣兼职或外包,寻求外部合作伙伴。这种模式一般是通过在海外目标地寻求当地资深银行家的帮助或将业务外包给海外相关机构来实现,这种合作比较松散,不稳定性高。

二是通过收购实现海外业务能力的拓展,除了此次易凯资本的跨境收购,其他还有海通证券在2009年收购香港大福证券、成为首家收购香港上市券商的内地企业后,后又对日本JanpanInvest和葡萄牙圣灵投资银行完成了收购。另外,中信证券收购里昂证券也是典型案例。这种模式的缺点在于成本高,且受制于地区限制。

三是国际投行联盟的模式。如近期重组的并购国际集团(MAI),并启用全新品牌的Oaklins(厚翎国际),重组后的厚翎国际,是一家新型的全球性投资银行集团,在全球40个国家设立了60个分支机构。这种模式类似于联邦的形式,成本更低,地区限制小,但缺点也在于过于分散,可控性差。

四是直接设置驻外分支机构,如东吴证券于2015年9月7日完成了其首家境外分支机构新加坡资管子公司的注册。这种方式也存在成本高,地区限制的问题,此外还可能有水土不服的问题,因为不了解当地的情况。此外,“四大”的全球网络也是一种模式,不过“四大”的海外团队本质上与中国团队之间是两套班子,两个体系,关联度很低,合作度很少。

评论