保本基金监管收紧后,新发的保本基金少了很多,不过,基民甲又发现一个现象,一些主打“控制回撤”、“追求绝对收益”的基金冒了出来,举起的策略大旗“五花八门”—类保本、阶梯仓位、股债分仓等等,完全打开一张新世界的大门。

这些基金没有“保本”的强制条款,但都表示“追求绝对收益”,甲甲觉得有点像裸奔的“保本”基金。那这类基金是如何叫板保本的?今天和基友叨一叨。

1、“类保本”

代表:泰达宏利定宏混合、南方安泰养老;

这类基金采用保本基金惯用的投资策略——CPPI,或者是优化的CPPI策略(南方安泰)。在股、债配置比例上,各只基金有所不同;泰达宏利定宏为5:5;南方安泰养老为3:7。

CPPI策略,简单理解就是将基金资产分为投资于债券、股票的两部分,其中,投资债券部分产生的收益可以覆盖投资股票可能带来的亏损。

举个例子,如果某基金配置的债券年收益为3%左右,费用成本暂时忽略,如果将股票仓位控制在10%以内,那么3%的安全垫可以应对持仓股票下跌30%的损失。

CPPI策略会随着市场的变化动态调整股票、债券的比例。在这种策略下,当基金净值上升时,股票仓位也随之提升,这时就面临几种情况:

(1) 如果市场继续上扬,股票仓位越来越高,基金收益也越来越高;

(2) 如果市场转“熊”,比如去年股灾,由于此时股票仓位较高,会使基金净值突然面临较大亏损。在CPPI策略的约束下,会要求基金减少股票资产配置比例。此时减仓是不是明智的选择,又要分情况来看:

A,如果熊市延续,减仓可以减少亏损幅度。

B,如果市场只是短暂波动,并由“熊”转“牛”,减仓会导致基金错失后来的市场反弹。

因此,说白了,CPPI策略有点像“追涨杀跌”。

区别于传统保本基金,“类保本”基金规定了强制分红。比如南方安泰规定净值达到1.15元将收益的90%以上进行分红;泰达宏利定宏则规定净值达1.1元将全部收益进行分红。这一分红规定类似一种止盈,无疑也是对传统追涨杀跌的CPPI策略的一种优化。

2、阶梯仓位

代表:国投瑞银瑞宁、瑞达

所谓的阶梯仓位,就是初期股票仓位比较低,不超过20%,随着基金赚的收益越多,股票仓位会像“阶梯”一样慢慢提升。基金每一档收益区间,比如5%以内、5%-10%、10%-20%,20%以上,对应不同的仓位区间,仓位最高可达95%。

这一策略与保本策略类似,都是基金净值越高(安全垫越厚),可用于投资股票的仓位越高,但是并不受CPPI策略的约束,给予管理人的灵活度更高。比如碰到上述提到的第(2)种情况,管理人可以判断,是趋势改变还是短暂的波动,在满足阶梯仓位要求的前提下,采取合理的策略。

3、股债分仓

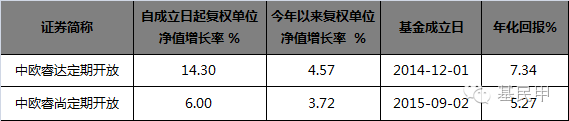

代表:华安睿享、富国睿利、中欧睿尚、睿达

股债分仓策略,顾名思义,就是股票、债券两类资产分开独立运作。采用这类策略的基金通常配有权益、固收两位基金经理,同时,一般采用封闭运作,半年定期开放一次。

4只代表基金稍有不同的是,中欧、富国的产品运作初期都是采用2:8的比例进行股票/债券分仓,华安的产品初期则是3:7。运作期间,产品都控制债券仓位不低于50%,股票仓位不高于50%。

与保本策略相似的是,这类基金期初也是一定比例投资债券作为安全垫,同时也投资股票争取创造超额收益。不同之处在于,运作期间不会做频繁的主动大类资产配置调整(所以才会要求封闭运作吧),不受CPPI策略的约束,也没有阶梯仓位的要求,给管理人的灵活度高。

小结:

1、从策略上看,这三类基金都比较注重控制风险;

2、当前市场环境下,前期积累安全垫过程比较慢;

3、管理人灵活度:股债分仓>阶梯仓位>CPPI;

4、业绩表现,采用类保本、阶梯仓位的都是新成立的基金,目前净值都为正,未来表现还待考验。甲甲先拿出成立较早的中欧睿尚、睿达的成绩给基友们检阅

来源:WIND,截止10月19日

对于追求稳健的基友而言,这样的成绩还可以哟。

评论