记者|赵阳戈

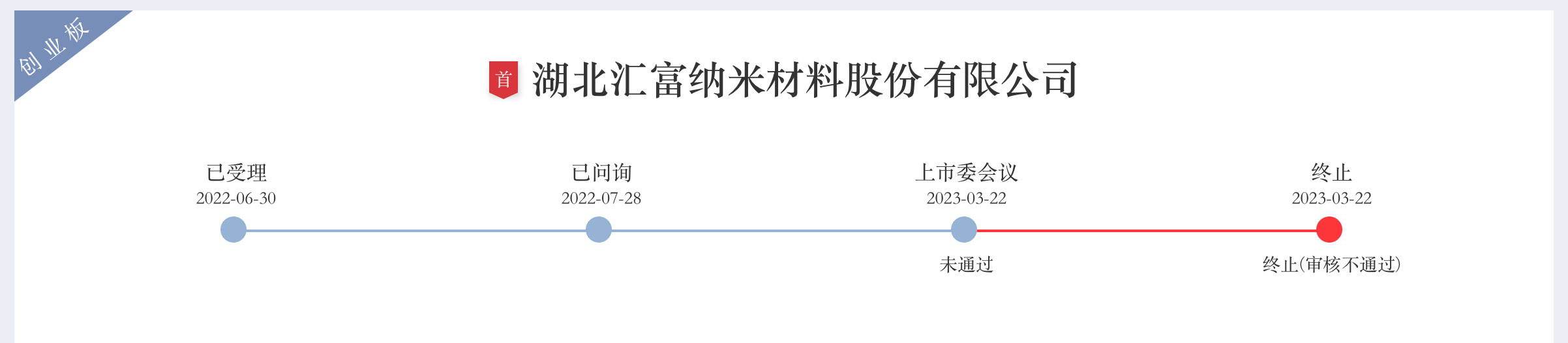

汇富纳米折戟,是上周唯一一家被否的公司,冲锋的是创业板,保荐方国金证券,会计师事务所也是四川华信,汇富纳米则是湖北的公司。

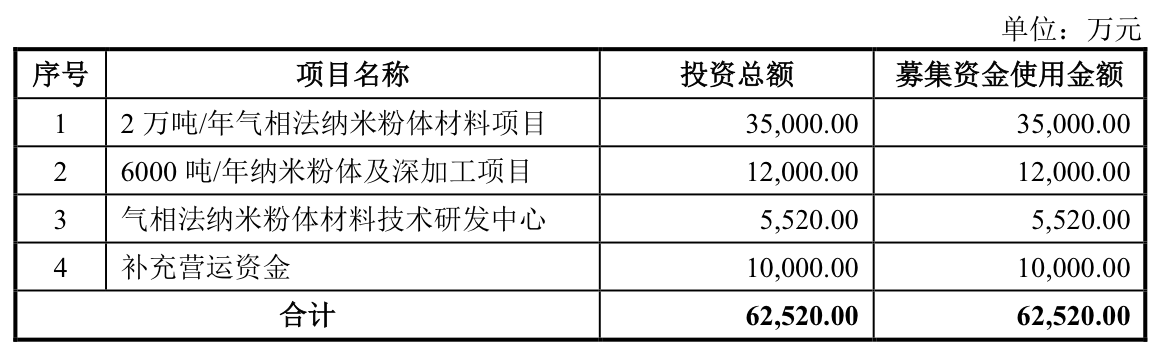

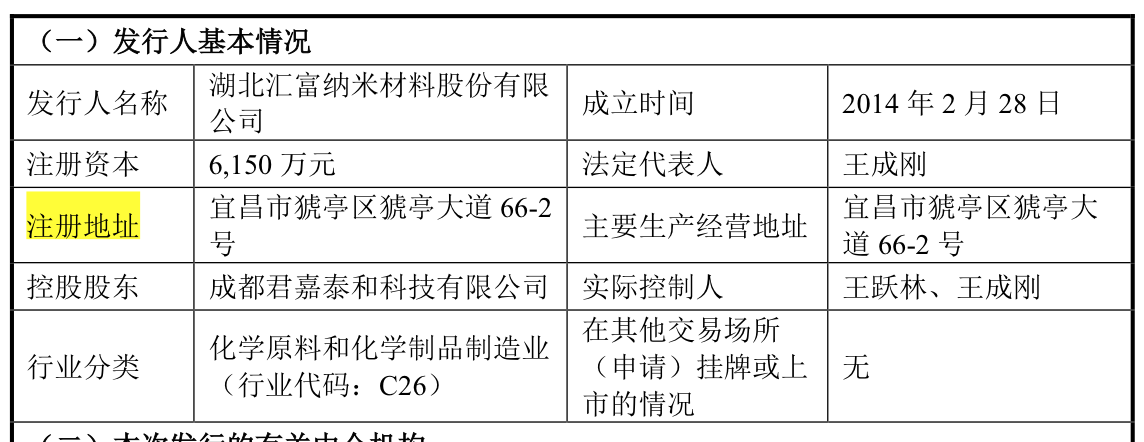

说明书显示,汇富纳米是一家专业从事气相二氧化硅、气相法氧化铝、气相法二氧化钛三大类别纳米粉体材料的研发、生产和销售的国家级专精特新“小巨人”企业。业绩方面,汇富纳米2022年上半年营业收入为1.58亿元,净利润3503.17万元。公司募资目标为6.25亿元。

对第一大供应商的依赖

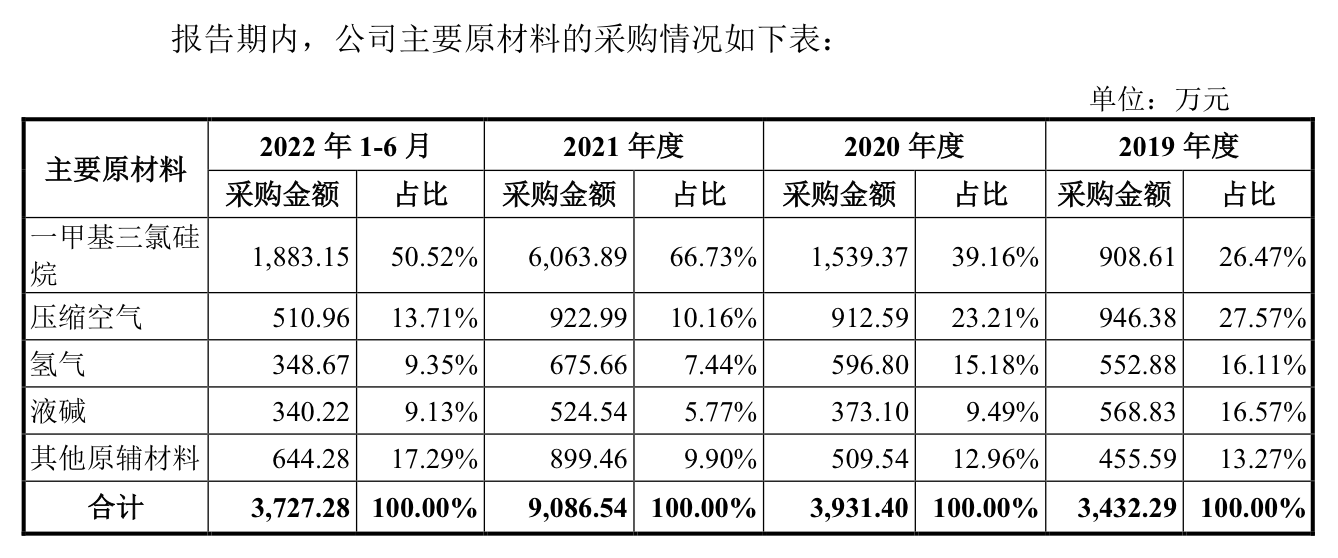

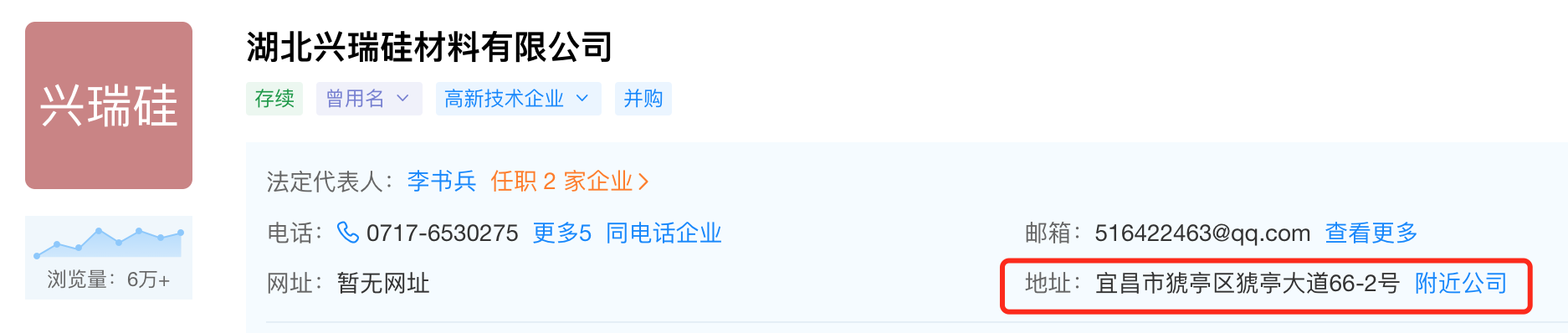

在审议中,深交所上市委提及到供应商依赖问题。根据说明书,一甲基三氯硅烷(以下简称“一甲”)是汇富纳米生产气相二氧化硅的主要原材料,市场上可以流通的一甲总体较少。报告期各期,汇富纳米第一大供应商均为兴瑞硅材料,向其采购一甲数量占该类原材料采购比例分别为58.87%、75.40%、83.52%、63.17%。2019年汇富纳米认定兴瑞硅材料为关联方,2020年将兴瑞硅材料视同关联方。

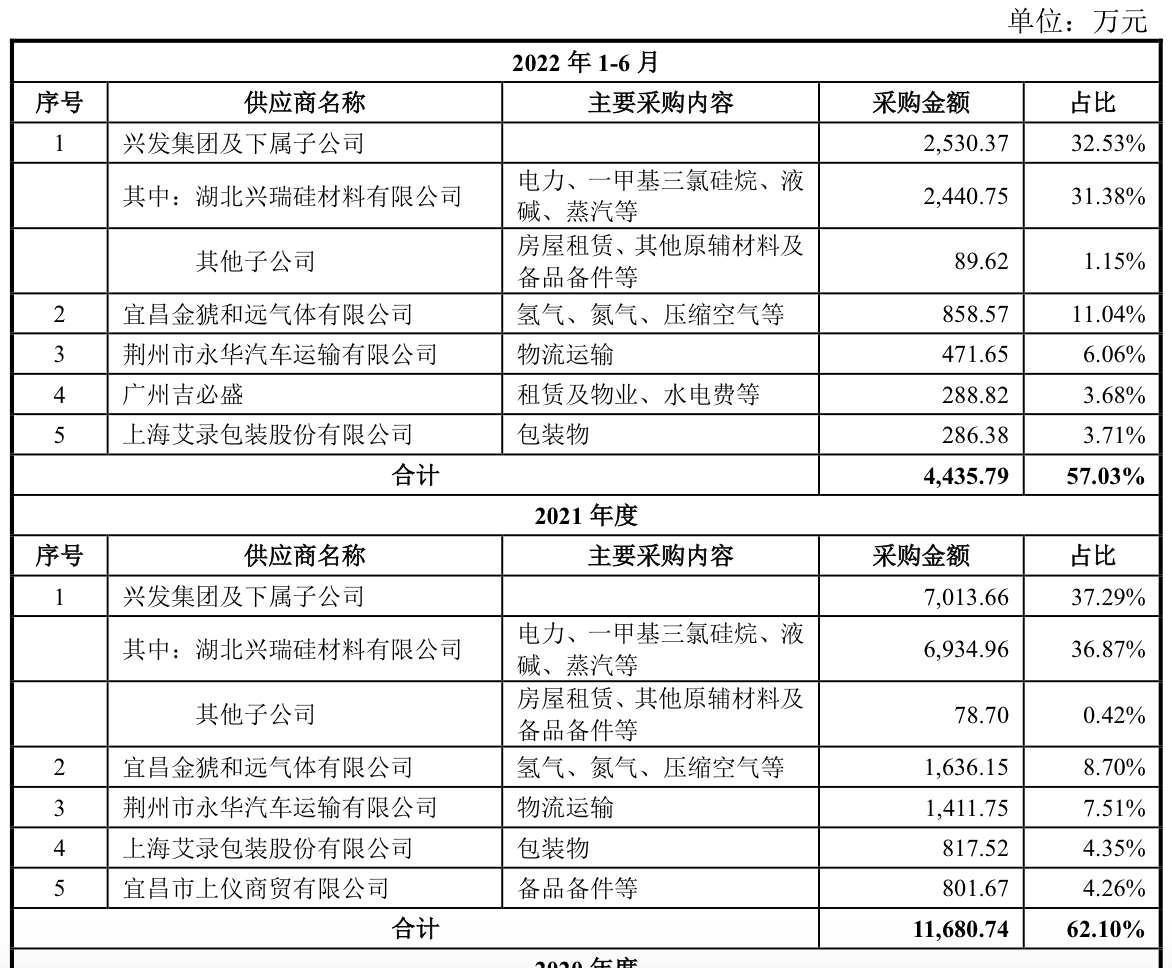

资料显示,兴瑞硅材料为兴发集团(600141.SH)的全资子公司,汇富纳米也不仅仅向兴瑞硅材料采购一甲。除一甲之外,还有电力、液碱、蒸汽等,在2022年上半年汇富纳米对兴瑞硅材料的采购金额为2440.75万元,占比31.38%。如若算上兴发集团其他子公司的采购金额,汇富纳米2022年上半年合计对兴发集团及下属子公司的采购金额为2530.37万元,占比32.53%。汇富纳米还是兴发集团打造有机硅全产业链竞争优势过程中引进的产业配套企业。

界面新闻记者注意到,汇富纳米的生产厂区位于宜昌新材料产业园区内,而兴瑞硅材料实际是与公司相邻的,两者的地址都在宜昌市猇亭区猇亭大道66-2号。兴瑞硅材料目前拥有有机硅单体产能36万吨/年,其有机硅生产中的副产物一甲属于危险化学品。

根据说明书,兴瑞硅材料对一甲副产物没有循环处置的能力,且一甲如不能及时处置将影响兴瑞硅材料的正常生产经营,因此如何处置一甲对兴瑞硅材料而言一直是棘手的难题。不过,汇富纳米自己也表示,极端情况下,若兴瑞硅材料无法供应原材料,则公司需向外部供应商采购,可能大大增加公司的经营成本和经营风险,如无法足额向外部供应商采购,可能导致公司减产甚至停产,从而对公司生产经营造成重大不利影响。

对此,监管层要求公司结合市场供应、募投项目产能、供应商开拓、 采购协议约定及执行情况等,说明一甲供应是否具有稳定性,生产经营是否对兴瑞硅材料存在重大依赖,是否具有直接面向市场独立持续经营的能力。

价格公允被问及

需要指出的是,采购价格公允性问题也被提及。

根据申报材料,2019年至2021年汇富纳米向兴瑞硅材料采购一甲价格与向第三方采购价格差异比例分别为29.98%、-38.61%、-12.73%,兴瑞硅材料向汇富纳米销售一甲价格与向第三方销售价格差异比例分别为-38.72%、-29.15%、-21.52%。

对此,上市委要求公司结合一甲市场价格、同行业可比公司同种模式下采购情况等,说明2020年、2021年公司对兴瑞硅材料采购价格低于其他供应商的原因及合理性;说明公司向兴瑞硅材料采购价格是否公允,采购价格差异对公司经营业绩的影响;说明公司与兴瑞硅材料之间是否存在利益输送或其他利益安排,是否存在实质上的关联关系。

很显然,这依然是对汇富纳米依赖兴瑞硅材料这一问题的延续。

最后,则是汇富纳米的业绩波动和成长性问题也需要说明。

根据数据,报告期各期(2019年度、2020年度、2021年度、2022年1-6月),汇富纳米主营业务收入分别为24987.14万元、18052.59万元、32260.83万元、15560.09万元,归母净利润分别为257.55万元、241.65万元、6075.17万元、3503.17万元。2021年四季度汇富纳米营业收入为11983.54万元,同比增长105.15%。

对此,上市委也要求汇富纳米结合行业周期、同行业可比公司情况、收入季节性分布等,说明2021年四季度营业收入增长的原因及合理性,是否存在调节收入的情形;结合原材料及产品价格走势、同行业可比公司情况等,说明报告期内业绩波动的原因及合理性;结合技术水平、市场需求、在手订单等,说明公司主营业务是否具有成长性。

评论