文|GPLP 牛冬梅

辉山乳业以越秀集团子公司的身份又杀回来了。

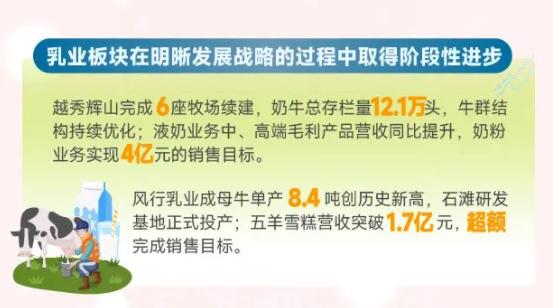

越秀集团官网显示,2022年,越秀辉山奶粉业务实现4亿元的销售目标,预计营收同比增长210%;旗下“辉山玛瑞”奶粉成为高端奶粉品类中增长最快、最受欢迎的品牌之一,2022年营收同比增长333%。

(图片来源:越秀集团2023年总经理工作报告)

越秀集团党委书记、董事长张招兴提出,2025年越秀辉山要实现销售收入超100亿元、利润达30亿元的发展目标。

在未来的3年,越秀辉山要想与澳优乳业、三元股份等乳企并肩,难度不算小。

遭做空后破产,越秀集团重组后回归

辉山乳业的跌落要从做空机构浑水说起。

2016年12月,浑水资本两次狙击辉山乳业,认为其夸大牧场资本支出、公司价值接近为零,而为佐证其报告的准确性,浑水甚至动用了无人机对辉山乳业的养牛场、生产设施等进行拍照取证。

这在资本市场上引起了轩然大波。彼时,辉山乳业董事长杨凯为挽大厦于倾颓,耗资1.27亿港元两度增持自家股票,持股比例达到了74.06%。最终,挽救辉山乳业的计划以失败告终。

2017年的债务危机直接将辉山乳业拖入深渊。彼时,辉山乳业债务规模高达720亿元,因无力清偿巨额的债务,辉山乳业2017年12月被迫启动破产重整程序。

从破产重整到与业内巨头蒙牛、伊利等企业的多轮接触,耗时数年,直到2020年,辉山乳业才最终与越秀集团牵手成功。

在重整期间,辉山乳业丢失的市场份额被伊利、蒙牛等企业迅速瓜分,如今的乳业市场基本“大局已定”,已经形成了两超多强的新局面,回归后需要从头开始。

目前越秀辉山奶牛存栏量为12.1万头,液奶、奶粉、雪糕产量分别为24.42万吨、3708吨、7631吨,并形成北辉山、中长城、南风行的全国化布局,分别辐射东北市场、京津冀市场和粤港澳大湾区市场。

但以目前的奶牛存栏量和综合产能来看,越秀辉山想要在2025年实现100亿元营收、30亿净利的难度还是比较大的。尤其是在奶粉产能过剩的大背景下,该公司想要通过娟姗奶源在新赛道实现营收上的飞跃可谓阻力重重。

三款奶粉抢市场

背靠越秀集团的资金和技术优势,2021年5月起,越秀辉山在牧场建设、全产业链数字化建设、奶粉渠道布局等方面获得了长足的发展。

事实上,越秀辉山的出圈是有迹可循的。越秀辉山推出的三款奶粉各有特色,除推出国内唯一一款采用娟姗奶源的婴幼儿配方奶粉外,还有乳铁蛋白含量高达200mg/100g,定位“乳铁奶粉专家”的产品,以及A2奶源+乳铁蛋白组合的奶粉产品。这几款奶粉都直击消费者对高品质营养健康的诉求。

近几年,尽管奶粉市场存量竞争激烈,但超高端市场还是有所增长的。

2022年,越秀辉山以“辉山玛瑞”系列为主打产品,通过小红书种草等渠道快速打开销路,创造了高达80%的复购率,在高端奶粉中占有了一席之地。越秀辉山拳头产品“辉山玛瑞”定价在280元左右,对标的是高端市场,2022年营收同比增长333%。

2023年开年,越秀辉山先后独家冠名了《极限挑战·宝藏行》、辽宁春晚,还举办了首届娟姗奶粉节暨辉山奶粉品牌战略发布会,多渠道进行品牌宣传,以期快速抢滩奶粉市场。

不过,越秀辉山推出的这三款产品并没有构成较高的技术壁垒。在奶粉市场,这类添加辅助营养上的“创新”比较多,越秀辉山如何做到产品让宝妈们持续钟爱依旧是个难点。

面对白热化的竞争,越秀辉山表示,奶源上有“绝招”,即娟姗奶源优势。该公司表示,早在2010年,辉山乳业便引进了第一批血统纯正的娟姗牛,并逐步形成规模化养殖,是国内最早开始布局娟姗奶源的企业之一。娟姗牛数量稀少,娟姗牛奶的乳脂率达到普通牛奶的1.5倍,优质乳蛋白含量可达3.8%以上,是稀缺资源。

不过,能够进口娟姗奶牛并非越秀辉山所独有,伊利等企业也在积极筹建有机奶牧场,且在资金、规模等方面更具优势,更易在娟姗奶源布局上占据上风。

百亿目标如何实现?

对越秀辉山来说,不论是液奶、奶粉,还是雪糕,这三大业务领域都将有强劲的竞争者,伊利、蒙牛、三元等企业也都是全产业链布局。相较而言,头部乳企拥有更为完善的线下渠道布局,能够较快速、更便捷地触达终端消费者,依托品牌优势,也更容易打开知名度,沉淀消费人群。

越秀辉山一方面没有规模上、技术上的绝对优势,另一方面,品牌知名度不高,难以享有品牌溢价。从不同地域的消费情况来看,南方和西部地区的消费者更愿意在母婴产品上多花钱。而扎根东北地区的越秀辉山下游市场聚焦在辽宁省,重点发展东北地区。

现在奶粉市场的竞争重心也正在从一二线大城市转向三四线及下沉市场。越秀辉山选择“区域化”的市场布局,与那些聚焦一二线城市,且深耕华中、华南等地头部企业产生一些差异化,减少正面对抗,有助于品牌形象的建立和销路的打开。

奶粉市场已经步入存量竞争阶段,头部企业为去库存大打“价格战”,“传统”中高端奶粉部分品牌的核心单品价格甚至跌到了200元/罐以下。

为抢夺所剩不多的市场份额,不少企业在“传统”婴配粉的基础上,开辟了羊奶粉、有机奶粉的新赛道,由于在配方、营养等方面的创新得到了不少年轻家长的青睐,也获得了较高的定价权,2022年羊奶粉和有机奶粉的爆款中,价格定位普遍在300元以上。

因此,面对行业变化,越秀辉山的百亿营收目标注定是一场硬仗。越秀辉山显然还要做出更多的努力。

评论