界面新闻记者 |

中铁装配(300374.SZ)连续第二年大额亏损。

3月27日晚间,中铁装配披露了《2022年年度报告》,全年实现营业收入6.35亿元,和上一年度收入4.22亿元相比,获得了50.28%的增长;归属于上市公司股东的净利润为-2.60亿元,和上一年度的-3.61亿元相比,亏损收窄27.98%,两年合计亏损6.21亿元。

由于近两个年连续亏损,其加权平均净资产收益率由2020年的0.92%大幅下滑至2021年的-26.68%和去年的-24.48%。

因为亏损,中铁装配的去年总资产也从31.18亿元减少至29.58亿元,同比减少5.13%;净资产由11.72亿元减少至9.32亿元,减少了20.49%。

中铁装配在年报中表示,2022年公司新签订单合同额约32.84亿元,同比增长约548%;营业收入同比增长50.28%但归母净利润仍为亏损,主要原因为公司目前处于深化改革关键期,新签订单较大部分集中在2022年下半年,且受诸多客观因素影响,新签订单转化为收入的比例较低,公司短期业绩持续承压,报告期净利润为负值。

根据年报,中铁装配2022年度营业总收入增长50.28%;不过,营业总成本为8.38亿元,和上一年的8.07亿元相比,只增加了3.84%;营业成本6.39亿元和上一年度的6.14亿元相比,也是增加了4.06%。营业收入与营业成本的增长幅度相差逾40个百分点。

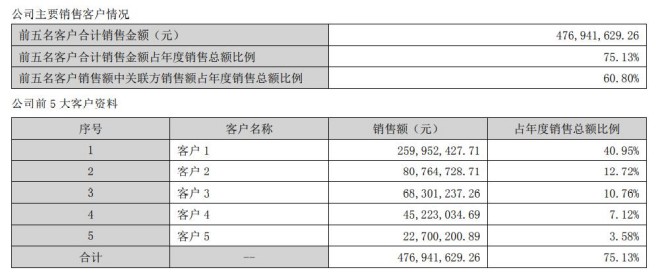

2022年度,中铁装配前五大客户合计销售额为4.77亿元,占年度销售总额的75.13%。第一大客户销售额为2.60亿元,占年度销售总额的40.95%,第一大客户是关联方。

年报显示,截至2022年12月31日,中铁装配的应收票据账面价值没有较大的变化,但应收账款6.77亿元和上一年年末相比,增长了20.92%,增幅也高于2022年度营业成本的增幅,但低于营业收入的增幅。

具体来看,中铁装配的应收账款账面余额为8.34亿元,坏账准备余额为1.57亿元(其中2022年度计入信用减值损失的金额为0.29亿元)。同时,中铁装配还对合同资产、存货、固定资产、在建工程等资产项目计提了资产减值损失(小计0.64亿元)。2022年度计提的信用减值损失及资产减值损失合计0.94亿元。

中铁装配认为,这将减少公司2022年合并报表净利润7860.48万元,并相应减少公司2022年末的所有者权益7860.48.万元。

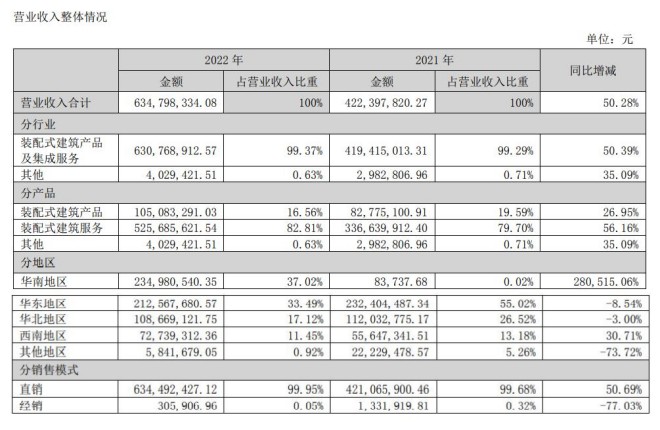

根据年报,中铁装配的营业收入中“装配式建筑服务”收入占大头,2020年度该类产品收入5.26亿元,占营业收入82.81%,同比增长了56.16%;其次是“装配式建筑产品”收入占营业收入的16.6%,该类产品收入同比也有26.95%的增长。

值得注意的是,分地区来看,2022年度中铁装配在华南地区的收入占营业收入比例从2021年的“垫底”一下“蹦”到了2022年的第一位,该地区收入2.35亿元,占比37.02%,同比增长了2805.15倍;此外,除了西南地区收入同比增长30.71%,其余各地区收入在2022年均出现了同比减少的情况,其中,原在2021年排名第一的华东地区的收入金额及占比在2022年双双出现下滑。

年报显示,中铁装配是中国中铁(601390.SH)旗下唯一的高科技创新型装配式建筑业务平台,是装配式建筑部品部件供应商和集成商。其主要产品及服务为装配式智能制造产品(装配式建筑产品)和装配式智慧建造服务(装配式建筑服务)。

中铁装配的控股股东并非第一大股东孙志强,而是第二大股东中铁建工集团有限公司(以下简称“中铁建工”)。

2020年7月,中国中铁通过协议转让方式受让原控股股东孙志强及原第二大股东诸城晨光景泰股权投资基金有限公司合计持有的6518.50万股(占总股本的26.51%),同时孙志强放弃其持有的7529.74万股(占总股本的30.62%)的表决权。由此,中国中铁成为新的控股股东。2020年8月,公司名称由“北京恒通创新赛木科技股份有限公司”变更为“中铁装配式建筑股份有限公司”,接着公司证券简称由“恒通科技”变更为“中铁装配”,证券代码不变。

2022年,中国中铁将其持有中铁装配的全部股份转让给旗下的中铁建工,直接控股股东变更为中铁建工。

评论