文丨财联社

达美乐中国特许经销商达势股份(01405.HK)周二终于在港交所主板上市,上市首日收盘较IPO发行价略微下跌0.11%,这对于一家没有基石投资者、且公开发售仅仅获得0.45倍认购额的中国第三大披萨公司而言,或许并不算一个特别坏的首日表现。

虽然50年前达美乐就开始打着“外卖30分钟必达”的旗号,但在它身上 “天下武功唯快不破”的定律似乎并未显灵,公开发售的惨淡、暗盘及首日成交额不佳的达美乐,仍有盈利这个大难题需要解决。

上市一波三折,公开发售认购惨淡

早在2022年11月,达美乐中国就已通过港交所聆讯。但12月19日晚,距离敲钟仅余4个工作日,达势股份在港交所公告称,鉴于当时市况,经征询独家整体协调人后已决定延迟全球发售。而达势称延迟全球发售及上市的决定并无影响公司业务。

本次IPO达美乐的成绩并不算优秀,以招股价下限46港元定价,集资4.6亿港元,公开发售仅238万股尚未能认购足额,只获得0.45倍认购额,相同惨淡的公开发售成绩曾大面积发生在2022年10月,彼时正是港股十来年间最黑暗的一段日子。达美乐国际发售方面,超购0.9倍,发售占比95.5%。甲组中签率均为100%,没有乙组,最大散户认购5万股。

上市首日,达势股份微跌0.11%,但成交额仅有7639万港元。而前一日的暗盘则更为惨淡,辉立暗盘开盘5分钟,达势股份仅有1笔成交。

作为全世界知名的披萨商,自2010年12月起,达美乐中国开始经营达美乐比萨门店,彼时达美乐比萨开始于北京、天津、上海、江苏省和浙江省特许经营披萨店。2017年6月,达美乐中国与达美乐续签总特许经营协议,根据协议,特许经营区域扩大至整个中国大陆、中国香港和中国澳门,初步期限为期10年,在符合若干条件的情况下可选择续期额外两个10年。

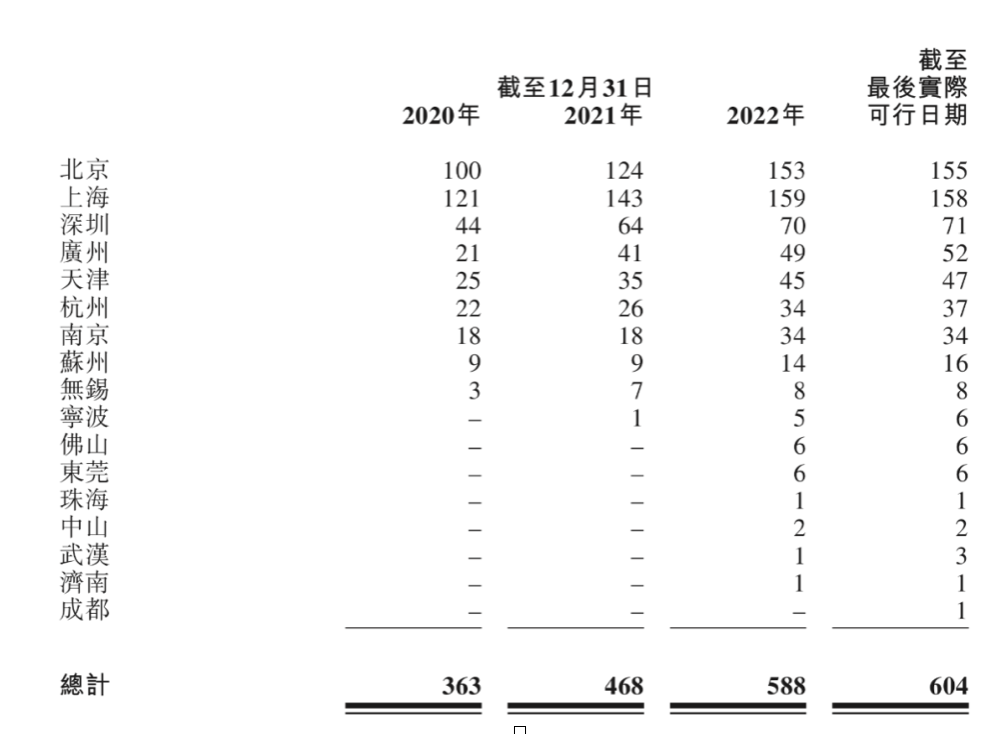

招股书提到,按2022年全球零售销售额计算,达美乐是全球最大的比萨公司,截至2023年1月1日,其在全球拥有超过1.98万家门店。按2022年销售收入计算,达美乐中国是中国第三大比萨公司,在中国大陆的17个城市直营604家门店,同时也是中国前五大比萨品牌中增长最快的公司。

值得一提的是,达美乐刚刚在美国扩展版图时,便以“外卖半小时送达”圈过一波粉,这一21世纪中国各大互联网平台“百团大战”竞争时的Slogan,竟然半个世纪前便在地广人稀的美国率先出圈过。

加速在中国的扩张

2020年1月1日至2022年12月31日,达美乐中国的门店数从268家增至588家,复合年增长率达29.9%。当中,2022年达美乐门店数净增120家,甚至高于2021年净增105家的数目。

50年前地广人熙的美国,达美乐的竞争者是必胜客,而50年后的中国市场,二者依然是竞争关系,再加上本土披萨品牌的入局,达美乐在中国市场不得不加快了扩张。

达美乐中国的大部分现有核心行政管理团队于2018年左右加入,2017年5月,首席执行官王怡加入达美乐中国。在此之前于麦当劳中国任职8年任华中地区副总裁兼总经理时,曾管理超500家门店,后又担任特许经营副总裁,负责制定特许经营系统和监管特许经营商。

根据达美乐中国的规划,其计划在2023年和2024年分别开设约180家新店和约240家新店,并计划分别于 2025年和2026年开设约200家至300家新店。

亏损何时是尽头,达美乐并不乐观

虽然在中国开店扩张步履不停,但对于达美乐而言,盈利始终是个大问题。

财务数据方面,2020年至2022年,达美乐中国的营收分别为人民币11.04亿元、16.11亿元和20.21亿元,2021年和2022年的同比增幅分别为45.9%和25.4%。

然而,达美乐最近几年亏损不断,更难的是,招股书中预计未来几年还会继续亏损。招股书提到,2020年至2022年达美乐中国分别亏损2.74亿、4.71亿以及2.23亿,经调整亏损分别为2亿、1.43亿以及1.14亿。公司预计2023年将继续亏损,且亏损额远超2022年;此外,预计未来三年还将持续亏损。

亏损何时是尽头,达美乐并没有乐观的答案。

值得注意的是,根据最新披露的2022财年业绩报告,达美乐全球零售额在2022年第四季度下降1.1%,2022财年下降1.3%。

30分钟外卖必达50年不变

外卖是达美乐中国最大的特色。根据弗若斯特沙利文报告,达美乐中国2022年有超过72%的收益来自外卖订单,高于约58%的行业平均水平。

据弗若斯特沙利文报告,达美乐中国是中国唯一一家在所有销售渠道提供30分钟必达的承诺的比萨公司。于往绩记录期间,达美乐中国约90%的外送订单完成送达承诺,平均订单完成时间约为23分钟。

俗话说“天下武功唯快不破”,达美乐似乎是想将快贯彻到底。

30分钟外卖必达,其实在上世纪70年代曾帮助达美乐在市场里找到了定位及一席之地。在那个年代的美国,只有披萨店和中餐馆经营外卖服务,考虑到中餐中包含较多汤水,在很多美国人眼里外卖基本等同于披萨。

2020年至2022年,达美乐中国的同店销售增长分别为9.0%、18.7%和14.4%的同店销售增长,且于往绩记录期间的各季度,达美乐中国均录得同店销售正增长。至于门店层面的经济效益。2020年至2022年,达美乐中国门店层面的经营利润率分别为3.4%、 8.9%和10.1%。

达美乐中国在招股书中表示,IPO募集所得资金净额将主要用于扩张门店网络及用作一般企业用途。

评论