界面新闻记者 |

界面新闻编辑 | 陈菲遐

3月29日晚间,蒙娜丽莎(002918.SZ)发布2022年年报。这家公司去年营业收入62.29亿元,同比下降10.85%;归母净利润亏损3.81亿元,相比去年同期盈利转为亏损。值得一提的是,蒙娜丽莎的亏损主要是因为计提了5.7亿元的信用减值损失。

蒙娜丽莎出现的亏损并不意外。2022年很多产业链上的企业都受到房地产行业波及。从已计提的坏账准备和现有应收账款净值来看,蒙娜丽莎有关房地产的坏账风险基本已经释放。但另一方面,蒙娜丽莎去年四季度营收仅为15.35亿元,同比下滑25.48%,且从二季度以来收入就逐季下滑,并有加速趋势。

由此看,困扰蒙娜丽莎的并不仅仅是信用风险问题,需求端也不乐观。

工程业务是把“双刃剑”

蒙娜丽莎的销售模式主要为“经销业务+工程业务”全渠道模式。经销业务通过经销网络渠道直达终端客户。工程模式通过与工程客户直接签订协议进行销售,蒙娜丽莎与万科、保利、碧桂园等近百家房地产商建立了战略合作关系。

近些年,工程业务是带动蒙娜丽莎业务发展的重要引擎。工程渠道收入贡献也迅速增加,2021年几乎贡献一半收入。2021年,蒙娜丽莎的工程渠道实现营业收入34.16亿元,同比增长61.8%。

但工程渠道业务扩张也带来了风险。从恒大信用风险爆出之后,蒙娜丽莎陆续计提应收账款计提减值。2021年,蒙娜丽莎针对1.18亿元的应收账款计提3870万元的坏账准备;2022年,蒙娜丽莎进一步计提信用减值高达5.7亿元。针对债权人已经申请破产的恒大系和广田系企业的应收账款已经全额计提坏账。此外,债务人所属集团已经出现大范围违约的融创系、金科系以及绿地系等的应收账款也都按照50%计提坏账。上述应收账款债务合计2.59亿元,计提坏账准备1.55亿元。

这样一来,蒙娜丽莎的风险才可以说是基本释放。

虽然工程业务的回款风险已经释放,但在这一过程中,和众多家居厂商一样,他们对工程端业务的拓展采取了更加审慎态度。因此,工程业务作为增长引擎的效果也大打折扣,甚至还要面临过去较高增长基数的压力。2022年,蒙娜丽莎工程渠道实现营业收入26.24亿元,同比下滑23%。

此外,C端渠道也没有复苏迹象。2022年,蒙娜丽莎C端渠道贡献营业收入36.06亿元,同比仅增长1%。

收购导致现金流恶化

在遭遇回款风险的同时,蒙娜丽莎并没有缩手缩脚,反而开启了买买买模式。

从2021年至今,蒙娜丽莎进行或计划中共有四项收购,涉及资金超过10亿元。其中最大一笔是2021年进行的收购高安市至美善德新材料有限公司(下称“至美善德”)70%股权,目前已经交易完成,收购对价为6.5亿元。

至美善德原本是江西普京陶瓷有限公司的全资子公司。至美善德为本次交易之目的新设公司,目前未开展经营业务,没有历史财务数据,经营范围包括建筑陶瓷制品加工制造,建筑陶瓷制品销售,建筑材料销售,建筑装饰材料销售等。本次交易完成的前提是江西普京陶瓷有限公司需要将相关资产注入至美善德。

蒙娜丽莎通过这笔收购,意在实现在江西省高安市的产能布局。蒙娜丽莎原本的生产基地在广东、广西,陶瓷产品运输费用高昂,也影响了经营半径以及利润率。江西省高安市拥有丰富的陶瓷原料和陶瓷产业配套集群,是国内成熟的建筑陶瓷产业基地之一。利用高安市的地理优势,有助于蒙娜丽莎辐射华东市场及周边区域,节省物流时间、降低物流成本。并且蒙娜丽莎也可以丰富建筑陶瓷产品品类,实现产品结构的优势互补以及因产品应用领域不断扩大而带来的市场需求。

但是,这次收购的效果并不理想。收购当年,该子公司亏损4893万元。2022年中报时,该公司依然没有扭亏迹象,亏损2915万元。但到了2022年年报,该公司实现净利润1.06亿元。这家公司是如何扭亏的。蒙娜丽莎并未作披露。值得注意的是,蒙娜丽莎的这次收购并没有对原股东要求业绩承诺。

此外,2022年5月,蒙娜丽莎还花费2.5亿元,收购了子公司广西蒙娜丽莎新材料有限公司(下称“桂蒙公司”)13.5%的少数股东权益。这家公司的少数股东是碧桂园创投,收购后和碧桂园在股权上切断了联系。

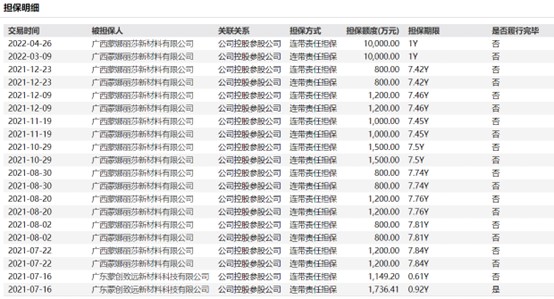

这家子公司是蒙娜丽莎主要收入来源之一,但积弊已久。2022年报显示,桂蒙公司的负债总额达到10.85亿元。翻看蒙娜丽莎的担保明细,绝大多数是担保这家桂蒙公司的。最新公告显示,蒙娜丽莎近期为桂蒙公司新增2亿元担保,截止发稿,蒙娜丽莎为桂蒙公司的担保总额已经达到5.82亿元。

3月21日,蒙娜丽莎又发布公告称将以1.02亿元购买保利商务中心2号楼第23层至30层的办公楼。这笔交易已签署了转让协议。

以上种种,导致蒙娜丽莎的投资活动现金净流入大幅增加。2021年和2022年,公司投资活动的现金净流出分别为14.66亿元和6.89亿元,经营性活动现金净流入分别为-0.84亿元和6.02亿元。这导致蒙娜丽莎的运营资金压力大幅增加,随着而来的是资产负债率从2020年的52%增加到如今的65.21%。

一方面是造血能力仍未恢复,另一方面还在为房地产企业后续的连锁效应买单,蒙娜丽莎的资金压力正越来越大。

评论