记者|张乔遇

又一家“夫妻店”闯关主板!

近日,江苏汇联活动地板股份有限公司(简称:汇联股份)向上交所主板递交了招股书,广发证券为保荐机构。发行前,汇联股份的控股股东、实际控制人为顾黎明、孙丽芳夫妻,二人直接和间接合计持有公司95.44%股权。

需要关注的是,汇联股份去年的应收账款突然大幅上涨,而公司该年收入却不增反降。此前,监管层出具反馈意见曾要求公司针对应收账款波动说明:是否存在延长信用期以增加销售的情况?是否存在对其他客户延长账期等放宽信用政策的情形?

报告期(2020年至2022年),汇联股份已存在多家客户因持续经营能力出现问题拖欠款项,经营现金流净额也出现下滑。即便如此,公司仍大手笔现金分红,使用货币资金建设办公楼。

收入向下应收账款向上

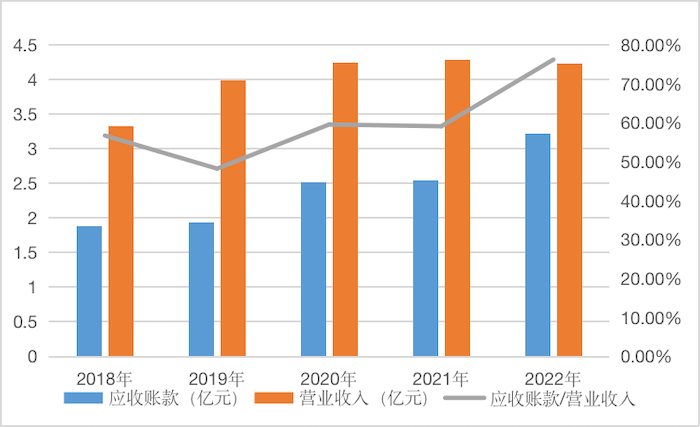

根据平移前后披露的招股书,2019年汇联股份的营业收入为3.99亿元,同比增长20.18%,为过去五年来收入增速最快的一年。此后,2020年至2022年,汇联股份的营业收入分别为4.24亿元、4.29亿元和4.23亿元,再难有大幅增长,2022年甚至小幅下滑。

在此情况下,汇联股份应收账款余额却在走高。

2020年及2021年,公司应收账款余额分别为2.52亿元、2.54亿元,占营业收入的比例分别为59.57%、59.10%,超过了同行业可比公司佳辰控股( 1937.HK)、佳力图(603912.SH)和英维克(002837.SZ)同期平均值48.61%、45.13%。2022年,公司收入下滑至4.23亿元,应收账款余额却大增至3.22亿元,占同期营业收入的比例增至76.23%。

据平移前公司收到的反馈意见,监管曾针对应收账款波动要求汇联股份进行七项说明,包含对客户的信用政策、结算方式的变化和收入变动情况;各期末前五大应收账款客户占对其收入的比例;应收账款余额及周转率与同行业各公司的差异;应收账款坏账计提比例与同行业存在的差异等。

反馈意见还提出了两个问题,即汇联股份是否存在延长信用期以增加销售的情况;是否存在对其他客户延长账期等放宽信用政策的情形。

招股书显示,汇联股份的主营业务为架空活动地板产品的研发、生产和销售。具体产品包括全钢架空活动地板、硫酸钙架空活动地板以及铝合金架空活动地板,主要应用于互联网数据中心、数据机房、洁净无尘车间、高端办公楼宇等场景。

界面新闻记者注意到,在产品销售时,公司部分项目公司附安装义务,部分项目公司不附安装义务。对于需要汇联股份安装的项目,客户一般按照合同约定的项目进度节点支付货款,例如合同签订时支付0-30%预付款项,到货签收时支付至合同总价款的30%-70%,安装验收完成支付至合同总价款的80%-85%,工程竣工验收支付至90%-95%合同款,剩余合同款的0%-5%为质保金。

公司附安装义务项目在安装验收完毕时确认收入,此时客户根据合同约定支付大部分进度款项(例如,支付合同金额的80%),但仍有部分工程竣工验收款(例如,约占合同金额15%)、合同质保金(例如,约占合同金额的5%)尚未达到支付时点。

报告期各期,汇联股份附安装义务的销售收入占当期营业收入的比例分别为43.21%、47.78%和42.49%。公司表示:通常情况下,安装完成至竣工验收时间在12-24个月,且由于工程建设行业内附安装义务的项目涉及结算单据较多,客户内部结算审批流程较长等原因,使得客户货款的实际支付时点与合同约定的各个支付时点相比存在一定的滞后性。因此导致附安装义务类客户应收账款余额较大。

对于不附安装义务的客户,公司则在到货签收时即确认收入。然而,在这种模式下,虽然提前确认了收入,但客户款项支付结算模式却与附安装义务的合同支付模式相类似,亦采用根据项目进度节点支付货款的模式。对于不附安装义务且不采用按项目进度节点结算情形下的客户,汇联股份还会给予客户一定的信用期。

前述赊销模式下,汇联股份账上存在不小比例的“白条”收入。

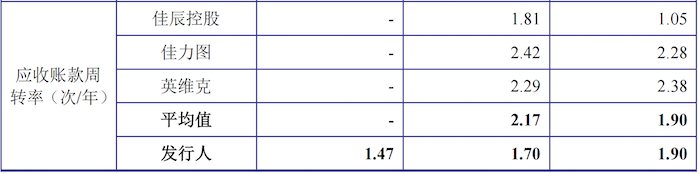

2020年,公司应收账款周转率为1.90,与同行业可比公司均值一致,2021年公司应收账款周转率下滑至1.70,已低于同行业可比公司均值2.17,至2022年,汇联股份的应收账款周转率进一步下滑至1.47。

2022年公司期后回款比例仅16.79%(期后回款截止日期为2023年2月25日),处于较低水平。对此,公司解释为:一方面直销附安装义务类客户和其他客户回款较少,另一方面系本表统计截止日距当期末较近所致。

此外,报告期公司2年以上的应收账款余额占比不断扩大,分别为13.17%、15.25%和23.46%。

多位客户逾期

目前,汇联股份已有多家客户因持续经营能力出现问题拖欠款项。

其中,因持续经营能力不确定,汇联股份全额计提了河南绿地广场置业发展有限公司、嘉顿机房设备工程(上海)有限公司应收账款坏账准备,报告期共计307.31万元、307.31万元和153.67万元。

公司还存在两起金额较大的未决诉讼或仲裁,均为客户拖欠公司货款。

2019年,公司与重庆工业设备安装集团有限公司(以下简称“重庆工业设备”)签订了订货合同,汇联股份已按照合同约定向重庆工业设备履行了各项义务,截至民事起诉状提交之日,重庆工业设备仍欠公司货款108.04万元。

2016年,公司与上海恺泰房地产开发有限公司(以下简称“上海恺泰”)就青浦徐泾会展中心3#地块项目架空地板工程签订了供货合同,2017年11月,公司与上海恺泰在该项目的基础上签订了D3#办公楼项目的供货合同补充协议,汇联股份已按照合同约定向上海恺泰履行了架空地板的供货及安装义务。2018年12月10日,双方就该项目进行结算,一致确认合同总价款为1563.21万元,截至民事起诉状提交之日,上海恺泰仅支付货款1450.00万元,仍欠公司113.21万元。

此外,汇联股份目前的前五大客户也存在一定风险。天眼查显示,北京丰科新元科技有限公司(下称:北京丰科)曾因未按规定提交年度报告于2022年10月8日被北京丰台区市场监督管理局列入企业经营异常名录。

北京丰科是汇联股份2022年的第三大客户,该年为公司贡献1210.70万元收入,占营收比重为2.88%。

此外,汇联股份2020年的第五大客户北京承达创建装饰工程有限公司(下称:北京承达)2022年以来共有110起被起诉的开庭公告,2023年后的就占40起,涉及买卖合同纠纷、建设工程合同纠纷等。2022年,北京承达还存在5起被因未按时履行法律义务被法院强制执行案件。

据招股书披露,2020年北京承达为公司贡献1753.73万元收入,占营业收入的比例为4.14%。

2019年,汇联股份的第四大客户系山东森隆楼宇设备有限公司(下称:山东森隆),公司当年对其销售金额为2158.53万元,占营业收入比例为5.41%。天眼查显示,山东森隆参保人数为0人,且公司2021年4月12日至2021年5月2日已被准许简易注销。

经营现金流大降

值得注意的是,汇联股份的经营现金流也出现了下滑。界面新闻记者注意到,2022年,公司经营活动产生的现金净流入为3800.91万元,同比大幅下滑59.49%。

还需指出的是,2021年公司账上货币资金仅为3530.82万元,同比减少57.51%,占总资产比例为5.42%。据招股书披露,部分资金是被汇联股份用来“盖楼”了。

一方面,2021年汇联股份新建了办公楼支付工程款、材料款及预付部分设备采购款,当期投资活动现金净流出4443.39万元;另一方面,汇联股份还偿还了部分短期借款及支付分红代扣代缴的所得税,当期筹资活动现金净流出9576.65万元。

界面新闻记者查阅2021年同行业可比公司英维克、佳力图的货币资金占总资产的比例分别为16.61%、41.35%,佳辰控股现金及现金等价物站总资产的比例为17.95%,对比之下,汇联股份账上货币资金较少。2022年,公司货币资金为3503.34万元,占总资产的比例再次下滑至4.81%。

本次上市,公司计划募集资金5.75亿元,其中1.50亿元均将用于补充流动资金。报告期各期,公司扣非后归母净利润分别为9433.87万元、6913.91万元和6433.15万元,逐年下滑。值得注意的是,汇联股份曾于2020年进行了一次现金分红,分红金额为1.51亿元,几乎分走了汇联股份2020年、2021年扣非后归母净利润合计1.63亿元。

评论